据市场观察报道,自从这场疫情在美国蔓延以来,让许多工作、求学形式和社交方式都变成了待在家里,至今已经一年了。

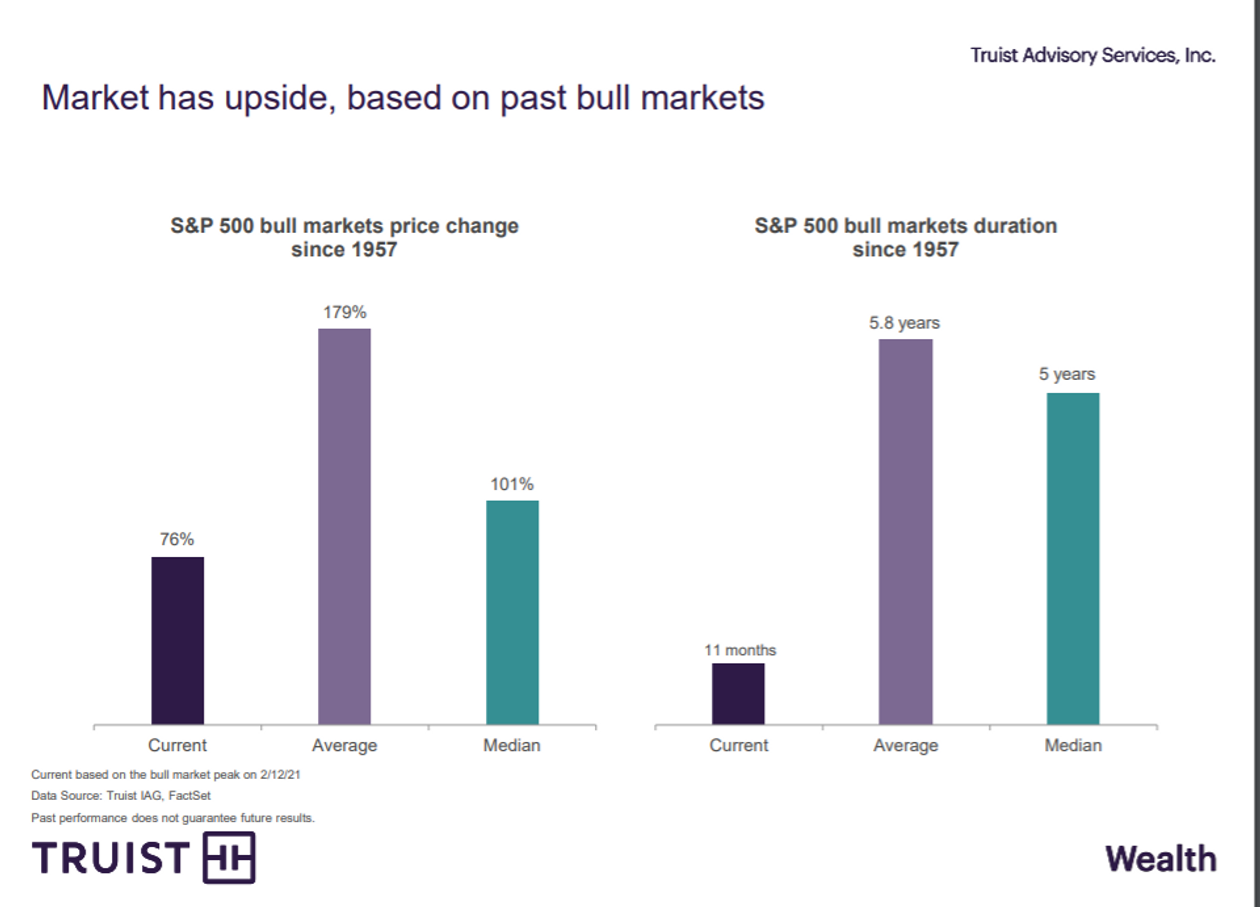

但从标普500指数的新牛市开始到现在才11个月左右。这也是为什么Truist Wealth的分析师认为标普500指数的持续涨势仍有运行空间的两个关键原因之一。

这张图显示,从价格涨幅来看,标普500指数目前的牛市运行可能既太短暂,又太有限,不会很快结束,至少在疫情期间适用过去60年的表现。

柱状图显示,自1957年该基准指数首次推出以来,标准普尔500指数牛市的平均价格涨幅为179%,好时光平均持续了5.8年,相比之下,今天该指数不到一年的回报率为76%。

大约12个月前,在疫情首次开始切断全球范围内的旅行和贸易后,美股开始陷入修正区间,这段摇摇欲坠的时期,美股主要指数在3月底录下新低。

但在2020年迅速收复损失后,今年股市继续触及一系列历史高点,部分原因是由于价值数万亿美元的财政和货币刺激政策在经济中不断涌现,因为政策制定者希望支撑受危机重创的家庭,并保持华尔街的信心和流动性高涨。

最近,同样的力量也引发了人们的担忧,即疫情之后的好时光可能已经完全融入了股价和其他金融资产,如果失控的通胀持续下去,或者公司和消费者的借贷成本过高,高涨的股票和债市中风险较高的部分可能会面临麻烦。

标准普尔500指数、道琼斯工业平均指数和纳斯达克综合指数上周受到波动的打击,10年期美国国债的收益率飙升,周三(3月3日)再次发现基准债券的收益率比一年前高约1%,或接近1.47%。

三大股指周三均连续第二日收跌,因债券收益率攀升,科技股再次受到卖压。

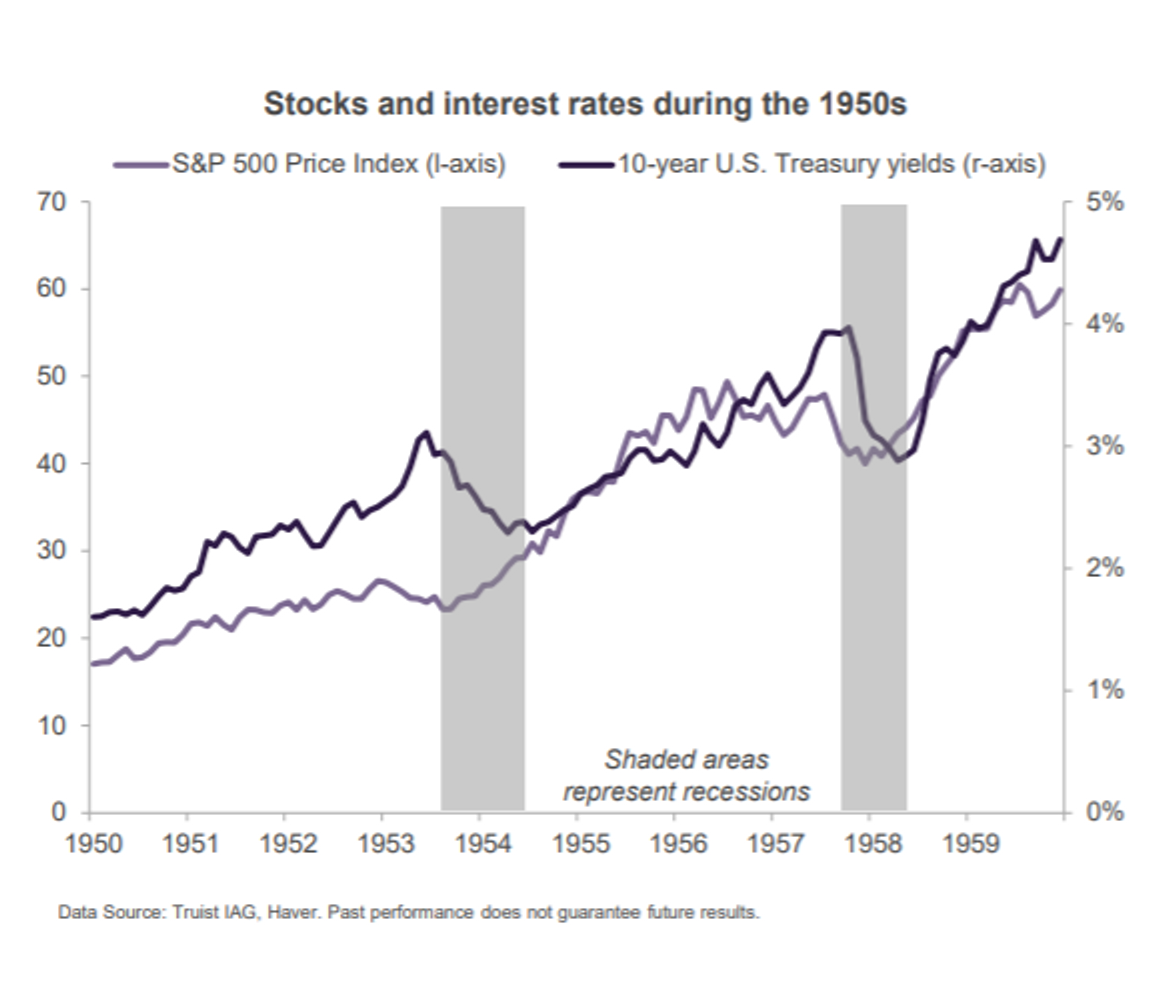

那么,今天的低利率环境与50年代相比如何呢?

Truist分析师还有一张图表显示,标普500指数和10年期国债收益率利率在上世纪50年代是协同上升的。

Truist首席市场策略师基思·勒纳(Keith Lerner)在周三的一份说明中写道:“虽然20世纪50年代和今天有很多不同之处,但也有一些相似之处,比如战争导致美国债务水平非常高,美联储活跃,战后经济繁荣,利率从十年之初的1.5%上升到年底的近5%。在这十年间,尽管经历了两次经济衰退,但标准普尔500指数基于价格上涨了257%,基于总回报率上涨了487%。”

这次,美联储(Fed)官员也再次发誓要避免收紧货币环境,同时保持政策利率接近于零,并维持每月1200亿美元(约合7763.4亿人民币)的债券购买计划,直到经济从疫情中完全恢复为止。

而在借款成本上升的前景下,收益率匮乏的债券投资者对本周高评级公司之间的借款热潮表示欢迎。