继百度、汽车之家、微博之后,被称为Z世代聚集地的哔哩哔哩(BILI.US下称:B站),最近也传来即将回港上市的消息。

3月8日,有消息称B站本周寻求通过在港上市聆讯,募集资金规模约为30亿美元,高盛、摩根大通、摩根士丹利和瑞银为保荐人。消息传出后,今日开盘B站股价跌幅一度超过10%。

事实上早在两个月前,就曾有媒体爆料称,B站将以保密形式在香港第二次上市,初步计划在3月进行招股。不过B站方面一直没有正面回应过,包括此次消息传出后,B站方面也是回应称“不予置评”。

B站在这个时候被曝回港上市并非空穴来风。前不久才公布的2020年第四季度财务报告,让这家因长期亏损而不被市场看好的公司,一下在资本市场抢足了风头,同时也为其二次上市传闻增添了一份可信度,甚至有传言称此次B站回港二次上市是为了缓解资金压力。

营收增长强劲,却深陷亏损泥潭

据B站官方介绍,公司创立于2009年,是一家视频弹幕网站,2018年在美国纳斯达克上市。

最新公布的第四季度财报显示,2020年B站Q4营收为 38.31 亿元,同比增长 91%。用户数据方面,月活用户量达 2.02 亿,同比增长 55%;其中移动端月活用户量达 1.87 亿,同比增长 61%;日活用户量达 5400 万,同比增长 42%。

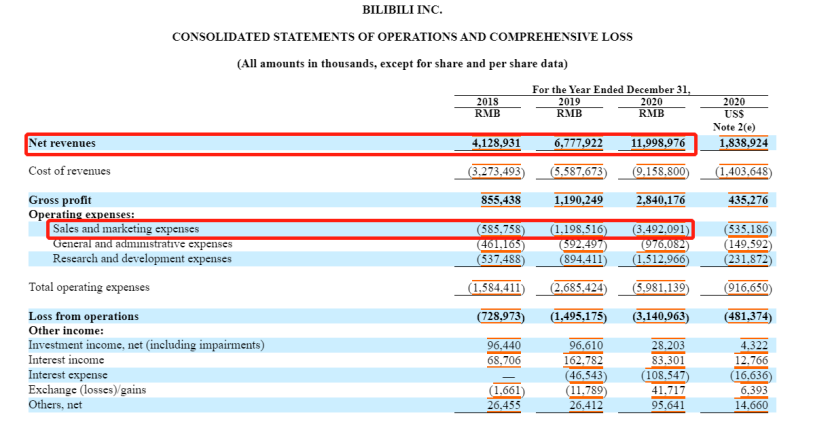

此外,2020财年B站总营收达120亿元人民币,同比增长77%。乍一看,B站过去一年的营收数据和用户增长率的整体表现似乎还不错,但从其过往的财务数据来看,自2018年在纳斯达克上市以来,公司营收虽逐年上涨,却一直深陷亏损泥潭。

这也是为何自2020年四季报发布以来,市场用脚投票,B站股价一路下行的重要原因之一。根据这家公司的过往财务报告,2018年至2020年B站营收分别为41.29亿元、67.78亿元和120亿元,营收增长率分别为67.27%、64.16%和77.03%。

相比之下,近年三来公司的归母净利润不仅逐渐下滑,而且亏损幅度不断扩大。数据显示,2018年至2020年,B站归母净利润分别为-6.16亿元、-12.89亿元和-30.12亿元;归母净利润分别较上年同期下滑7.83%、109.14%和133.65%。

B站不断扩大的亏损额令人震惊,国内外多家券商机构分析师将其归咎于高昂的运营支出,尤其是平台营销推广成本不断的上升,导致公司利润被吞噬。

光大证券在研报中指出,扩张战略下公司收入规模增长的同时,运营成本进一步扩大。财报显示,2020 年公司营业成本为 91.6 亿元,同比增长 63.9%,成本扩张速度虽较过去两年有所放缓,但伴随着运营成本的不断扩大,公司运营费用也在不断攀升。

2020 年公司总运营费用同比增长122.7%至59.8亿元,其中销售费用增长明显。2020年B站营销费用为34.92亿元,较2019年的11.99亿元同期增长191.37%

虽然B站一直以来因盈利能力而饱受市场质疑,但这一次因为营收增长和每股收益超出市场预期,不少机构都给出了增持和买入评级。瑞银(UBS)分析师刘志静(Zhijing Liu)将B站的目标价从每股90美元上调至185美元,重申对该股的买入评级。高盛分析师皮亚什·穆巴伊(Piyush Mubayi)也重申了现有的买入评级,将其目标价从70美元提高至每股160美元。

抓住Z世代,广告吸金能力超百度

券商们看好B站的原因也很简单,他们普遍认为这家公司虽然眼前尚未盈利,但从用户数据和营收增长率来看,其未来可持续盈利能力值得期待,尤其是B站背后的Z世代消费者们的消费能力。

自称为“Z时代乐园”的B站,以汇聚大量动漫新番和Up主,并拥有活跃的ACG(Animation Comic Game指动画、漫画、游戏)氛围而闻名。

在B站眼中Z世代用户具有物质条件优越、人文素养高、创作和表达能力强以及付费意识强等特征。而付费意识强,正是B站近年来收入大幅增长的主要原因之一。

据B站官方介绍,目前平台上聚集的用户中有78%的用户为Z世代(泛指00后和90后)用户,他们被视为中国未来文化娱乐消费的主力军。为了测试用户忠实度,B站通常会让免费用户进行ACG内容的100道题考试成为 “正式 “会员,以证明自己的忠粉身份。

数据显示,B站官方会员的总数在第四季度同比增长51%,达到1.03亿人,这些会员通常更容易转化为付费会员,他们通过在平台为手机游戏充值,在直播节目刷虚拟礼物以及花钱买在线视频、在线漫画和Maoer音频戏剧平台的高级免费广告会员资格,为B站贡献了大量收入。

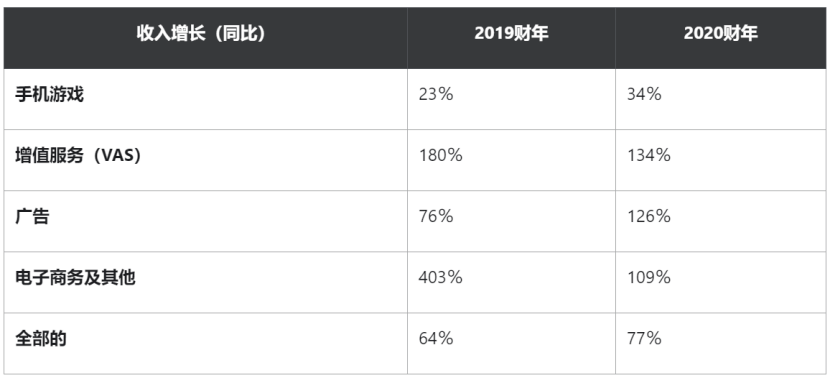

到2020年,B站已有超过40%的收入来自其移动游戏业务。另外32%的收入来自增值服务业务,主要包括其虚拟媒体平台的虚拟礼物和订阅,15%的收入来自广告;其余的13%主要来自其电子商务市场,该市场主要是在淘宝的帮助下销售其ACG内容的配套产品。到2020年,这四项业务均实现了惊人的增长。

值得一提的是,B站游戏业务的增长一直是公司近年来的营收主力,得益于近年来研发投入增速均在60%以上,游戏产品更迭也在不断加快并带动了游戏收入的可持续增长。例如Princess Connect等较新的游戏补充了Fate / Grand Order和Azure Lane等较老的热门游戏的增长。

随着直播、原创内容和电子竞技活动吸引了更多付费用户,VAS(增值服务)细分市场也继续扩大,并由此带动了广告业务的快速增长。在游戏、食品和饮料、电子商务、化妆品和消费电子市场强劲的广告销售的支持下,2020年Q4财报中,B站广告业务实现了连续第七个季度的快速增长。

这一增长与百度(NASDAQ:BIDU)连续七个季度的广告收入下降形成鲜明对比。有分析师指出,这有力地表明了,广告主们似乎更愿意从B站、字节跳动旗下抖音和其他面向Z世代的公司购买广告,而不是从中国老牌的在线搜索和门户公司购买。

诚然,作为中国Z世代的聚集地,B站的确聚集了大量具有潜在付费能力的用户,可持续盈利前景值得期待,但从目前B站在美股市场的表现来看,投资者们似乎对此还有疑惑。也不知B站未来若成功在港上市,能否实现逆袭呢?