彭博作者John Authers列出了一堆图表,说明比特币为何已经在取代黄金成为对冲通胀风险的工具。有点专业,但是认真看下去,似乎很有道理的样子。

如何解释比特币?

几周前,很难把数字货币作为经典的投资泡沫,其他历史狂热中极端价格上涨并不是这样的,形成一系列的泡沫,破裂,然后潜伏。

资产泡沫不应该是这样的:它们是规模如此之大的繁荣,以至于它们不可能温和地收缩,而必将破裂,永远不会重现。

比特币确实有许多投机狂热的症状,主要由比特币信徒激发的纯粹兴奋情绪导致。但很难说数字资产的价值到底是多少。就像金子一样,价值是因人而异的。比特币没有内在价值,当然纸币也是如此,但缺了没有政府的支持。

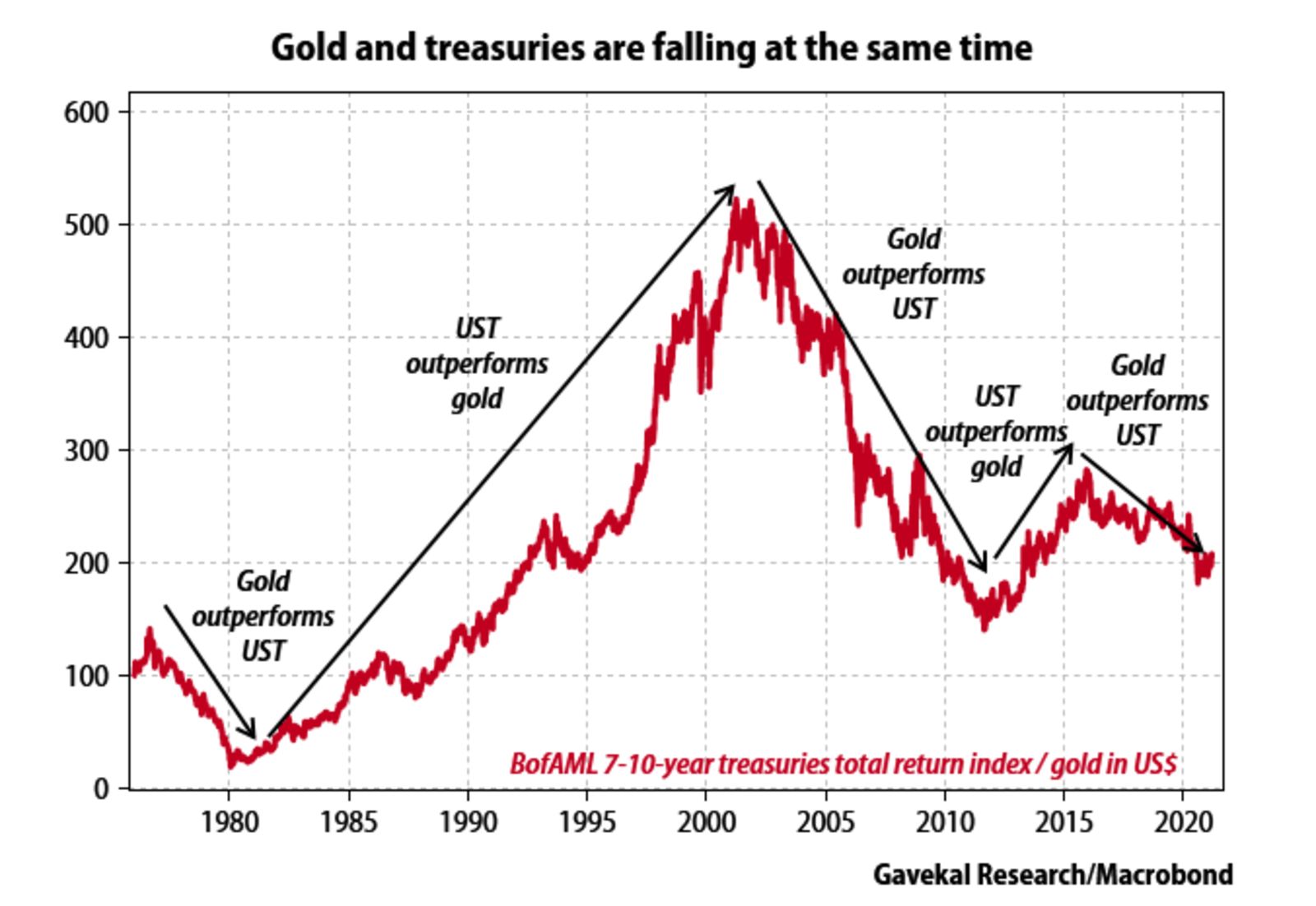

很多人都在努力解决同样的问题,比特币的价值最好的来源可能是它的稀缺性。要了解这是如何运作的,可以看看黄金和美国国债之间奇怪的关系,这是Gavekal Research 的图表。一般来说,当人们不太担心通货膨胀时,国债优于黄金,而当人们担心通货膨胀时,黄金胜出。

但是目前是个例外,两者均在下降:

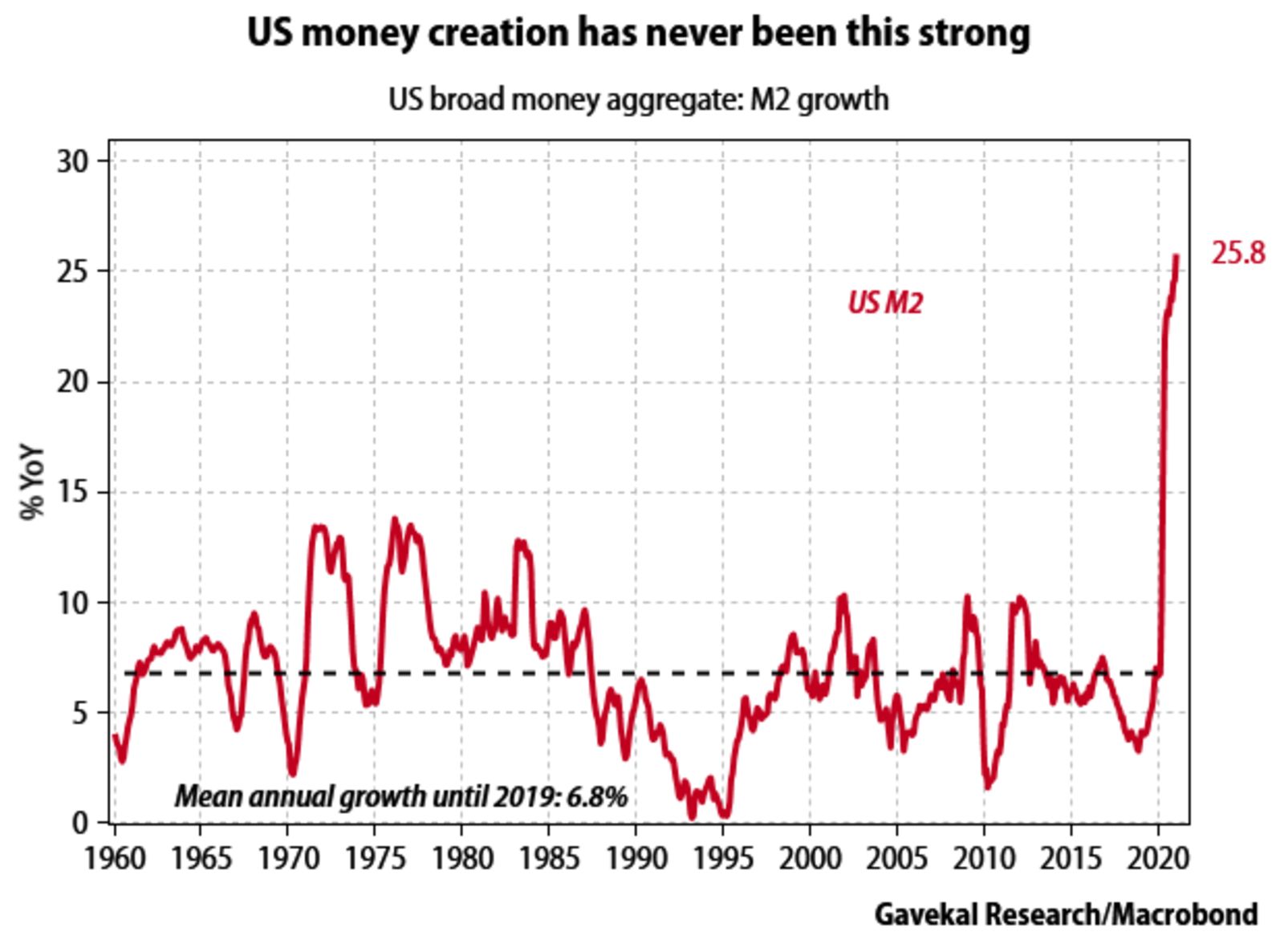

尽管人们普遍认为将出现新一轮通货膨胀,而且印钞量将达到历史水平,这通常会导致通胀,这里用M2的增长来说明。

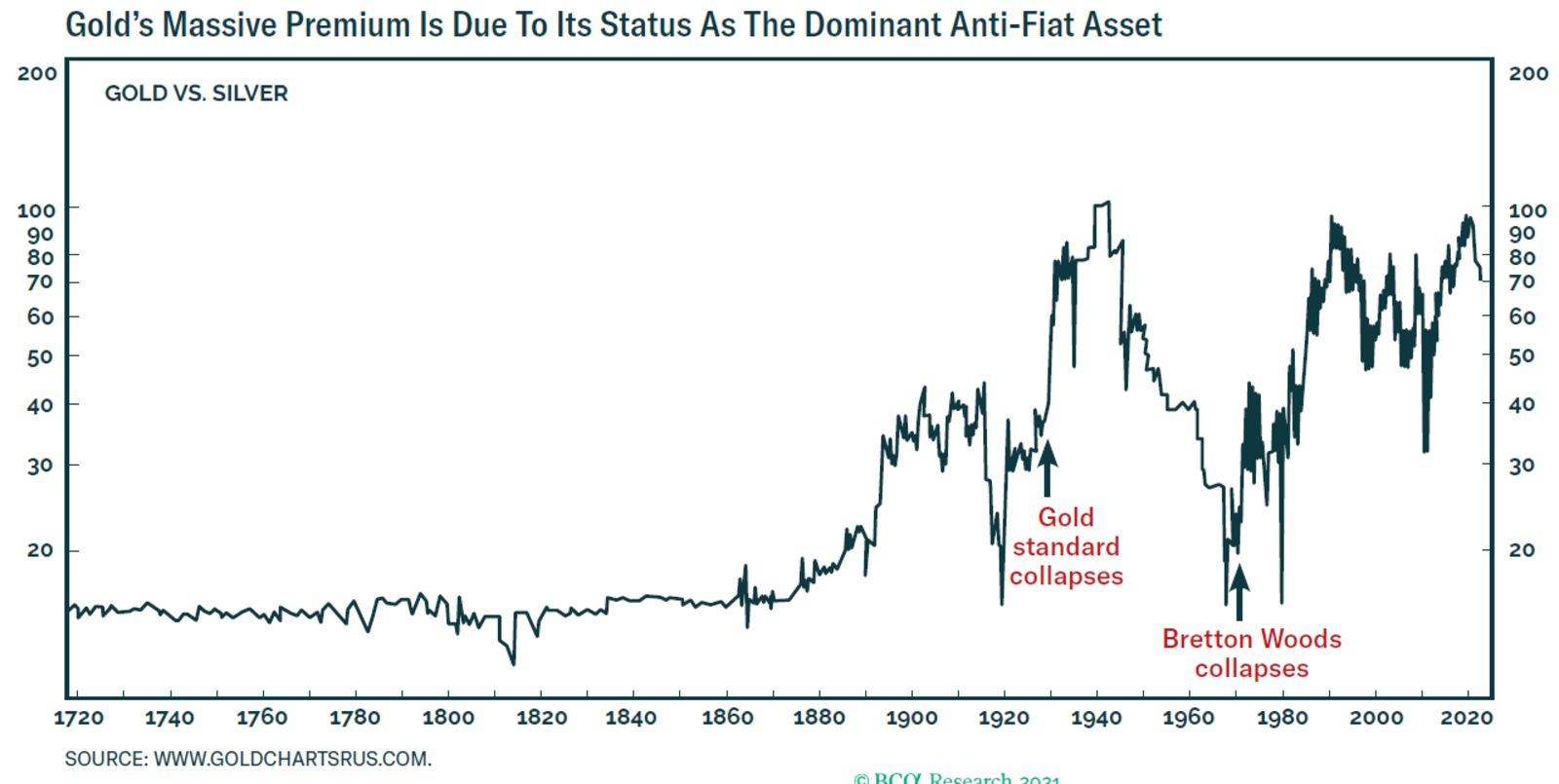

黄金通常被认为是一种通胀对冲工具,但如果我们用白银来衡量,我们会发现,自去年疫情恐慌以来,黄金价格已经下降了近一半。自1980年这奇怪的一年以来,黄金相对于白银的价格稳步上涨,当时两种贵金属的价格都疯涨。去年经历了一个高峰,然后是一个历史性逆转。

那么,是什么在驱动金价呢?BCA研究公司的哈瓦尔·乔希提出了一个不同的想法。下面的图表显示了三个世纪以来黄金/白银的比率。这种关系一直很稳定,直到人们对金本位的信心受到侵蚀,在第一次世界大战后崩溃。在战后布雷顿森林协定实行软金本位的几十年里,这一比率回到了原来的水平,但在50年前布雷顿森林协定解体后,这一比率又回去了。

乔希认为,这表明,对黄金而非白银的需求,主要是因为黄金被认为是一种优越的“反法定货定”资产。如果人们担心政府发行货币的长期购买力,他们就会准备以更高的价格购买黄金,因为黄金被认为是一种价值储存手段。那么,我们如何解释去年金价以白银计价的突然下跌呢?

乔希的观点是,比特币已经崛起为一种另类的反法币资产。它之所以受欢迎,是因为自数字货币诞生以来,伴随着自由意志主义反政府思想的存在。随着比特币规模的不断扩大,其知名度也越来越高,更容易获得,这使得它成为黄金的有力竞争者。

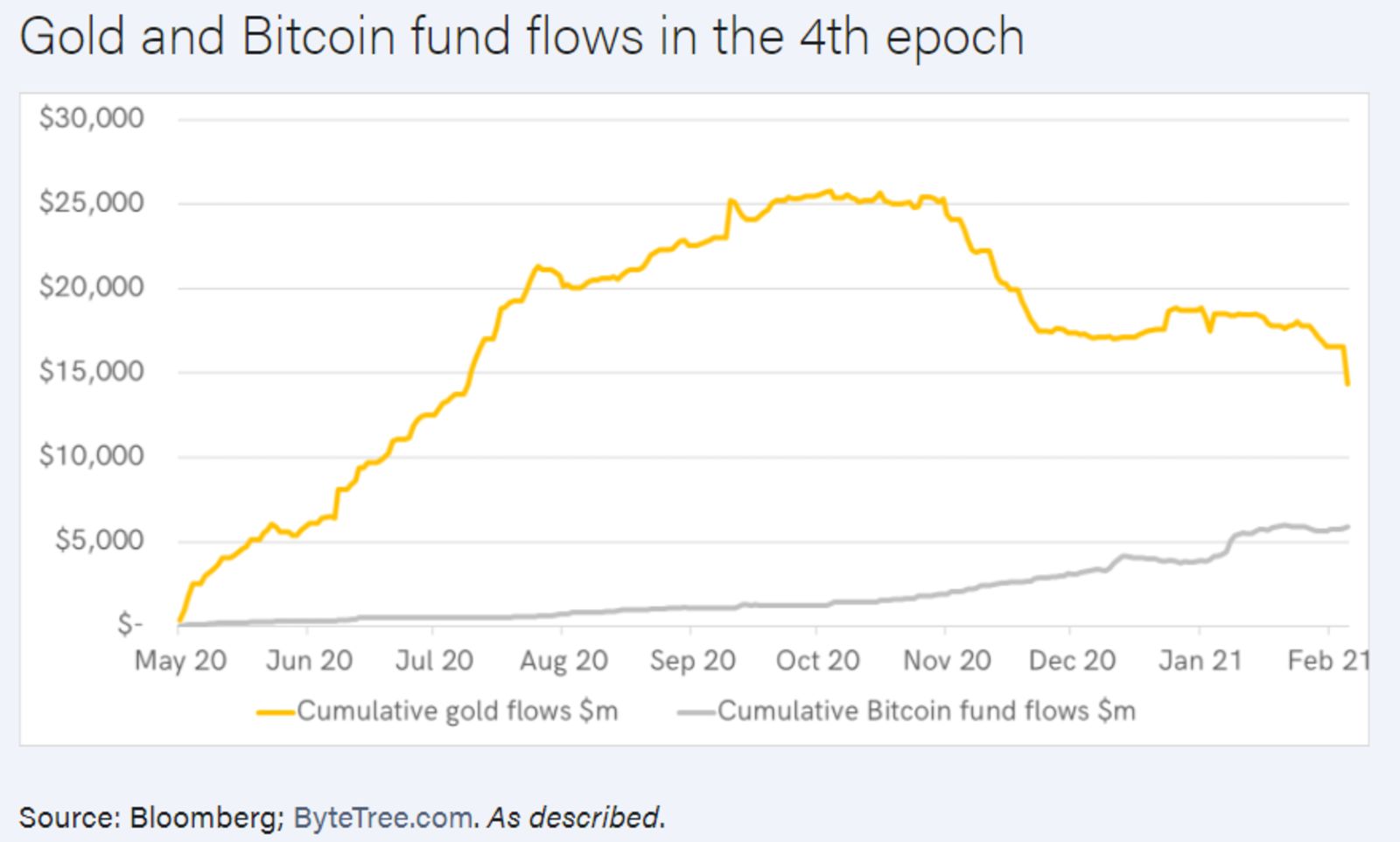

有间接证据表明,一些资金直接从黄金流入了比特币。以下图表来自ByteTree Asset Management Ltd.的查尔斯•莫里斯,显示了自去年5月以来,资金流入同时持有这两种资产的投资基金:

并非所有离开黄金的资金都进入了比特币,但已经有相当大一部分进入了比特币。金融机构似乎正在决定将部分资金配置到比特币上,以对冲法币崩溃的风险。另一个重要的目的地似乎是中国债券。

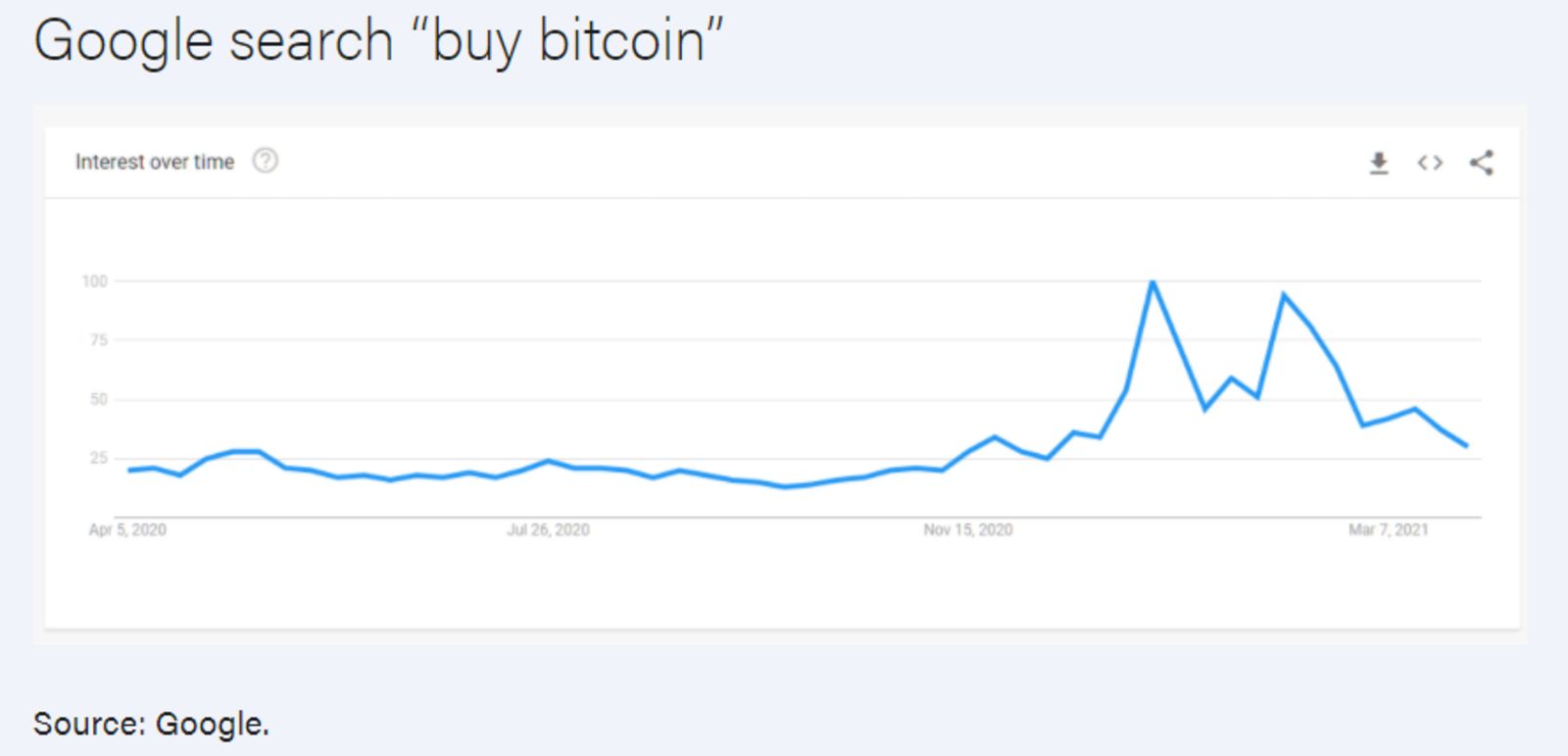

过去几个月,比特币的强势是在谷歌搜索量明显下降的情况下出现的。谷歌搜索量的下降可能被视为散户兴趣的体现,也可能是泡沫出现时的那种兴奋感:

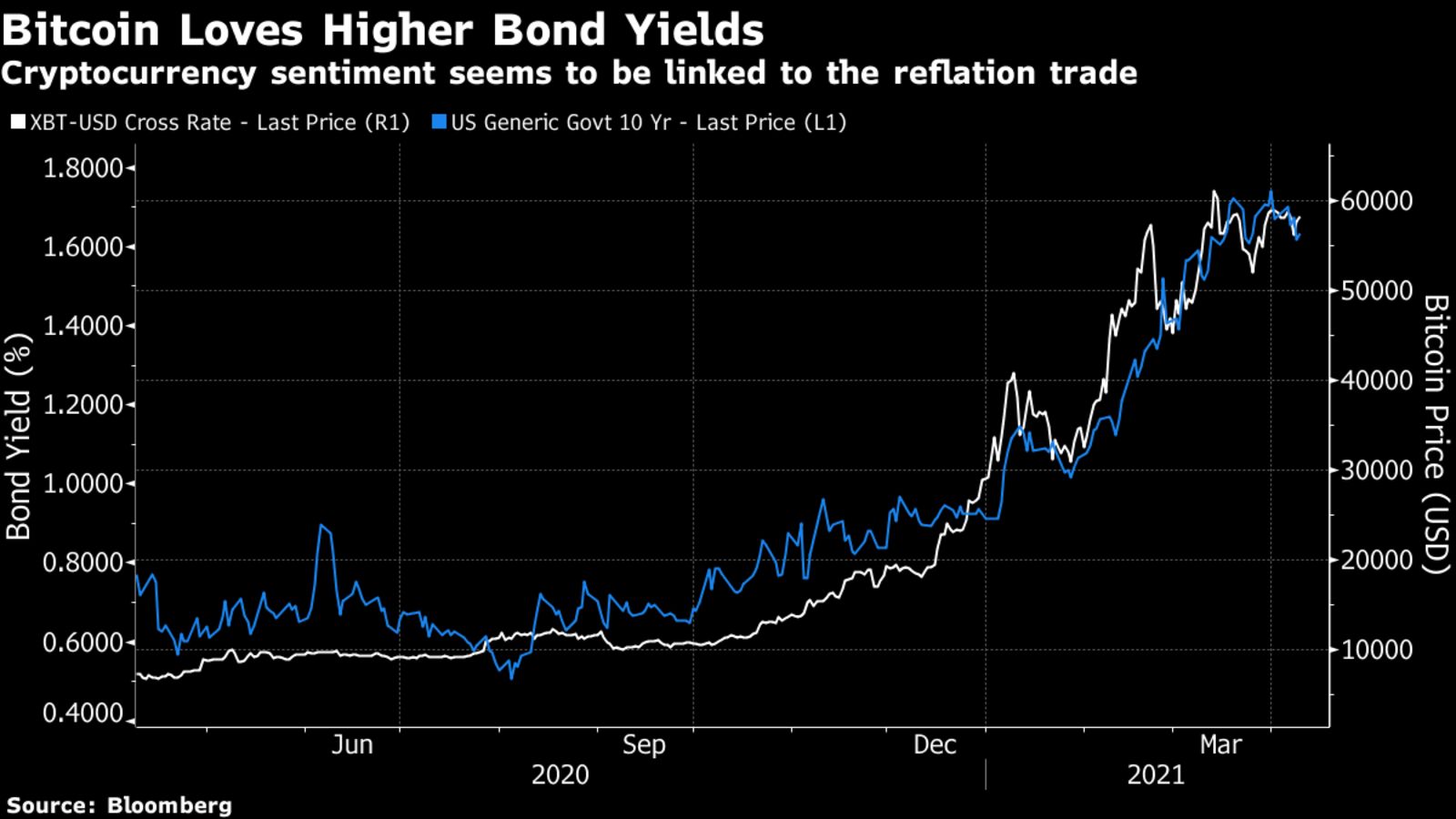

比特币去年的表现与债券收益率的波动直接相关。当收益率上升时(通常说明债券价格下降),比特币也会上升。这意味着数字货币直接受益于“通货再膨胀交易(通货再膨胀是指在通货紧缩时期却存在着隐性通胀)”——或者说通胀即将到来的信念。先说清楚,这张表有两个刻度,实际上比特币的波动幅度比美国国债大得多,但是关键是它们同时朝同一个方向移动:

英国研究公司Quant Insight Ltd.的一项更为科学的分析显示,比特币对通胀敏感度很高,黄金也是如此。但是现在不同了,比特币与通胀预期呈正相关关系,当人们对通胀的担忧加剧时,比特币就会增值,而黄金却显示负相关。

另外,ByteTree的莫里斯认为,比特币的表现就像一只成长型股票,而黄金从来没有这样做过:

比特币似乎拥有一切。这是为数不多的似乎受益于债券收益率上升的资产之一,我们本来以为这是真正的增长型股票和享受复苏的周期性股票专属的。相反,这通常不利于黄金、防御性收益股票和债券等传统的低增长安全资产。与防御性股票和债券不同,比特币和黄金都对通胀敏感,但当世界面临螺旋式下降时,黄金是最快乐的。但当世界面临下行时,黄金最开心。相比之下,比特币更喜欢经济强劲、收益率上升的时候。这就是我们今天的情况。

因此,当前对比特币的追捧似乎是为了防止货币贬值,通过从黄金(目前被视为较弱的反法定资产)进行有节制的转移。比特币最近的停顿(其价格仍是年初的两倍)与债券市场的停顿相重叠,后者似乎已经走在了前面。自2月底结束大涨以来,10年期实际收益率基本上已经横盘了一个多月。

如果这就是促使人们购买比特币的原因,人们对贬值和通胀的担忧重现,是比特币崩溃后持续复苏的原因,那么,我们究竟应该如何对比特币估值的问题仍然存在。

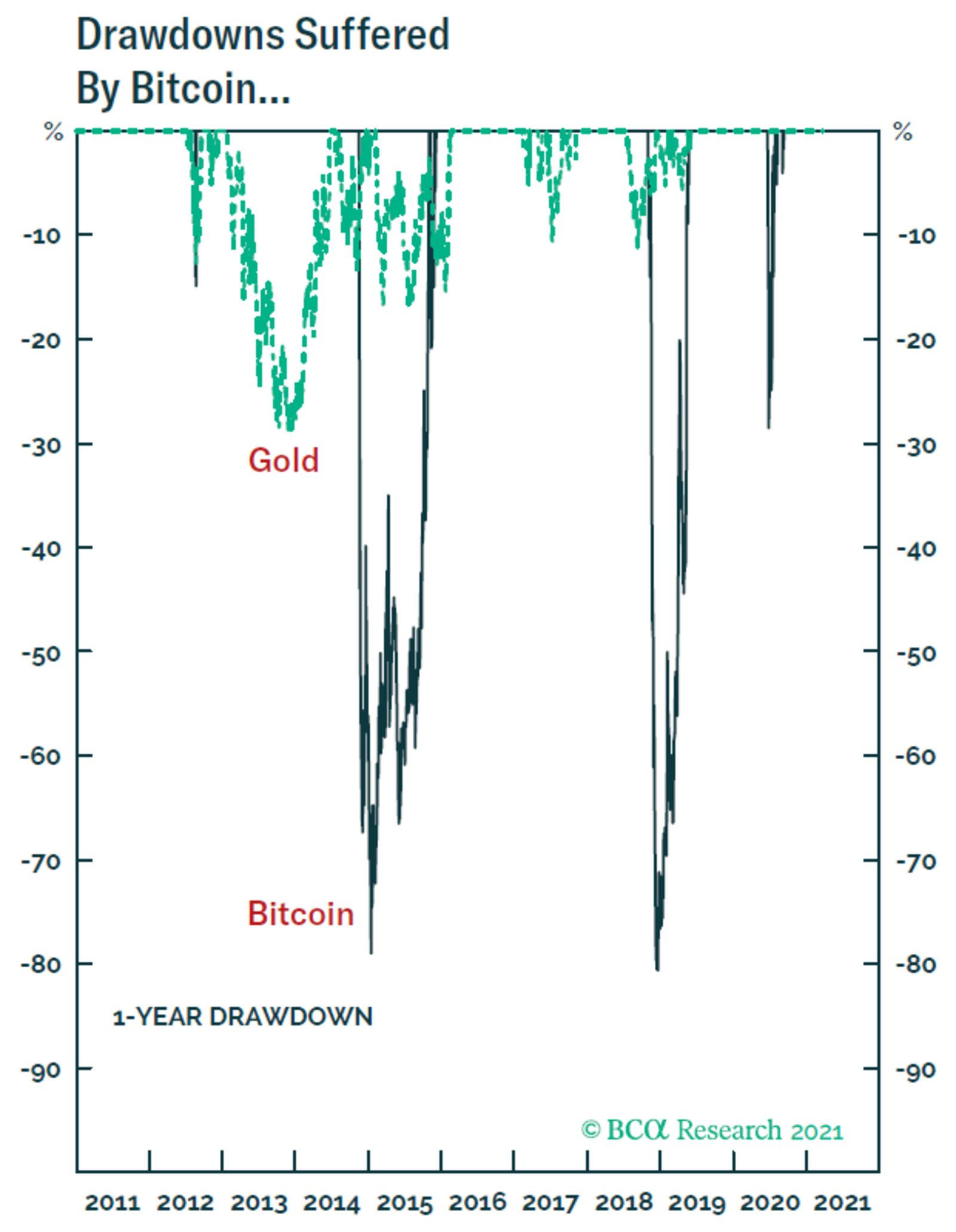

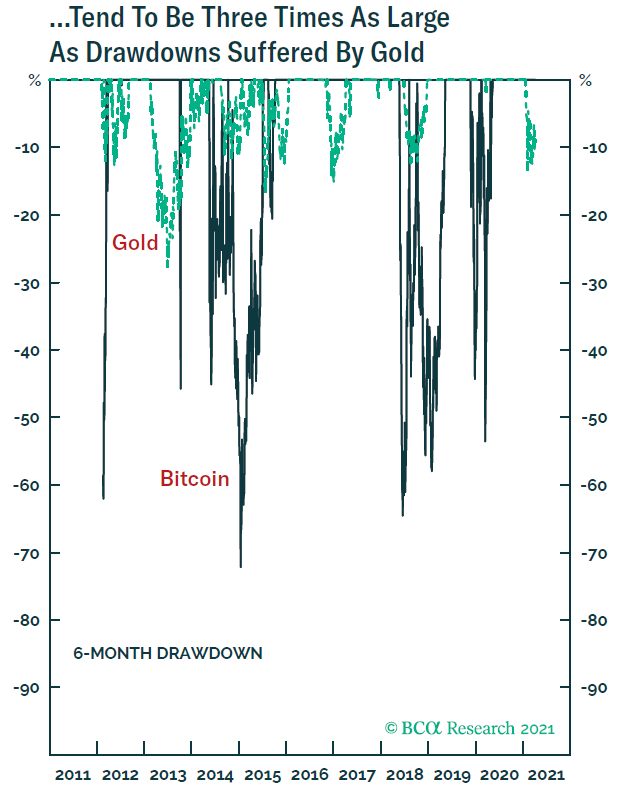

乔希认为,反法币资产的优点在于它有能力避免重大损失。黄金也可能出现大幅缩水,但不会像比特币在再次反弹之前周期性地给持有者带来巨大损失。由于比特币的跌幅往往是现在的三倍,持有三倍于比特币的黄金可以抵消风险,这意味着从现在开始购买更多的比特币:

比特币真的是黄金的直接替代品吗?

这是一个很难处理的提议。我有信心,我永远不会把我的结婚戒指换成比特币戒指。作为人们渴望的珠宝的原材料,黄金至少有其内在的用途。比特币不是那么容易依靠的东西。如果数字资产规模足够大,足以挑战政府对货币发行的垄断,官方行动可能很容易限制数字资产的使用。

最后一个问题。是的,有一些措施可以证明价格上涨是合理的。比特币经过了巧妙的设计,因此新货币的供应将随着时间的推移而减少,因此价格下跌将减少花钱增加供应的动机。网络效应还可以让这种货币变得更有用——开发的应用程序越多,使用起来越容易、越快捷,它就越能成为一种可行的货币。

但与其他资产相比,它的收益率仍然不高。此外,比特币持续易受大规模崩盘的影响,使其作为交易手段的用途变得混乱,同时也确保了比特币继续成为一种不可靠的价值储存手段。

支撑比特币和其他加密货币的技术继续发展。就像激光,在早期被称为“寻找问题的解决方案”,加密货币和区块链可以为我们解决各种问题。这是一个合理的希望,如果不能用现金流折现分析来确定和评估的话。

目前,在许多人对货币政策深表怀疑之际,比特币满足了人们对更多法定货币替代品的需求,同时也有望实现科技股那种令人兴奋的增长。对这种资产的广泛需求是可以理解的。尽管这种需求是强劲的,但它得到了市场中另一种普遍力量的帮助:害怕错过。

然而,如果通货再膨胀没有及时出现,或许还不如为比特币的另一次冲击做好准备。