随着不良贷款的清理,中国各银行的账簿看起来更干净了。但还有一些事情值得关注。

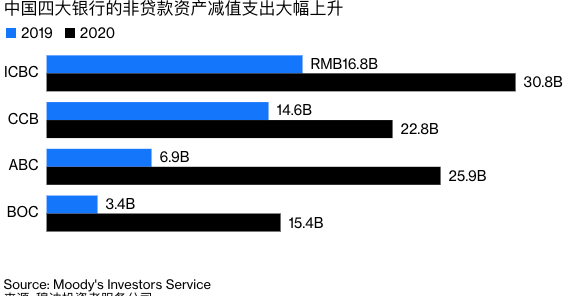

在过去的一年里,中国的银行注销了大量的不良贷款,大约3万亿元(4630亿美元),这值得赞扬的。但是,随着不良贷款的减少,包括中国银行和中国工商银行在内的银行,一直在准备将其资产负债表外的活动公之于众:去年,理财产品和财富管理产品等所谓非贷款资产的减值准备金出现了惊人的增长,高达128%。

在招商银行,截至3月,主要由于这一业务部门的预期损失而计提的准备金增加了65%以上,达到136亿元。在中国工商银行,去年此类其他资产的减值增加到308亿元。

这是令人担忧的。银行通常为未来的损失预留资金。去年拨备的近2万亿贷款损失准备金,是为了配合政府在过去几年里所做的清理工作。这让他们受益匪浅,在去年最后一个季度,他们的信贷成本也下降了。

现在他们必须把注意力集中在房间里的一头真正的大象上:他们坐拥的近8.5万亿人民币(1.3万亿美元)贷款支持资产。这些产品是卖给客户的,有些是在其他非银行金融机构出售的,暂不计入账目,但有关如何处理和记账的新规定将于今年晚些时候生效。这意味着这些资产必须公开。

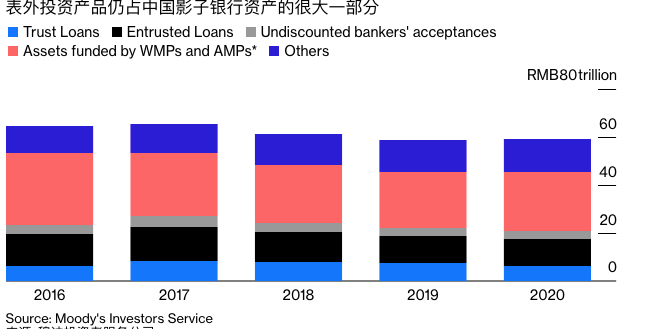

更严格的规定已经被推迟了几次。去年,随着疫情重创经济,监管机构纷纷后退,放松信贷以保持企业和金融环境宽松。他们现在收紧政策,并设定了年底的最后期限。去年12月,中国政府首次定义了影子银行活动,并估计到2019年底,影子银行活动总额接近85万亿元,相当于所有银行资产的四分之一以上,且相互关联程度足以危及金融稳定。

这给银行施加了压力,迫使它们采取行动。但这并不容易。

任何经历过全球金融危机的人都知道,贷款信贷支持资产的问题是很难控制风险。这些年来,它们的结构变得更加复杂,就像2008年之前的债务抵押债券(CDO)一样。它们还导致了银行资产和负债的不匹配。

监管机构最近对此发出了警告。因为这些产品通常是分层的,并且存放在其他地方以避免资本成本,所以也很难对它们进行按市价计价。在某些情况下,它们是由大型贷款机构发行的,而被寻求高收益资产的小型机构购买。

负担很重。据标普全球评级称,到今年年底,也就是满足新规要求的最后期限,银行账面上的这些资产可能超过3万亿元。标普写道,确认这些资产会使贷款机构的资本缓冲减少13%,这就是为什么他们现在正试图将尽可能多的资产转换成一种新型产品,从而更准确地反映风险。

难怪吸收这些资产冲击的准备工作已经开始。作为所有资产的一部分,规模仍然很小。但这应该被视为一个警告信号,说明银行对亏损的预期已经在迅速增长。穆迪数据显示,去年此类资产的减值拨备从10个基点升至20个基点。

这种上升轨迹可能会持续下去。中国信达等不良资产管理公司的账目显示,回收价值正在下降。信达从金融机构购买了大量不良资产。

投资者希望他们最终能对中国各银行的财务状况有一些信心,再等一段时间或许会有好处。