Shuli Ren在彭博社发表文章,称中产阶级在通胀率升高的时候,可以借鉴耶鲁大学基金会的投资模式,为自己争取更大的收益,攒下子女就读知名大学的学费。

美联储可能不这么说,但在我们内心深处,我们知道通货膨胀就在那里。餐馆正在努力雇用服务员,而这些服务员正坚持要求更高的工资;啤酒也涨价了;在红火的美国住房市场,即使是最便宜的房子也越来越贵。上个月,中国生产者价格指数(PPI)上涨了6.8%,所以这个世界上最大的出口国将更厉害的通货膨胀带到美国只是时间问题。

3%的核心通胀率对中产阶级的钱包来说未必是坏消息,因为他们的年薪增长可能会更高,而且(除了现金和黄金之外)资产价值往往会随着生活成本的上升而上升。但是,一个人必须更谨慎地选择他的投资,特别是如果他有个宏伟的目标,比如把孩子送到精英私立大学。

在一个零通货膨胀的世界里,投资几乎是不费吹灰之力的。你只需把你的钱放在标准普尔500指数中。但如果消费者价格上涨,计算公式就会改变。当通货膨胀率在3%到6%之间时,股票,哪怕是价值型股票(价值型股票是账面值比市价高的股票,具有收益稳定、安全性高的特点),也会失去其吸引力。

如果借鉴历史就会发现,高通胀率时,实物资产,即石油、贵金属和农产品,将成为香饽饽。但中产阶级很难投资自然资源。毕竟,你不可能在你家后院囤积玉米或天然气。

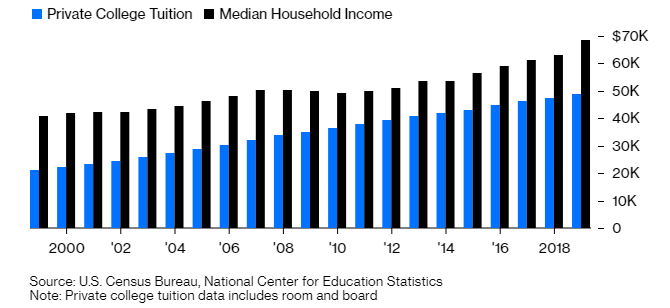

更加令人头痛的是大学学费的飙升。在过去十年中,美国几乎没有经历任何通货膨胀,然而到2019-20学年,非营利性四年制私立大学的平均学费(包括食宿)每年要48965美元,比20年前猛增130%。因此,想象一下,当通货膨胀发挥作用时,未来的高等教育成本会是多少。在这种新环境下,应该如何投资?

首先,我们应该从耶鲁模式中获得启发,而不是继续遵循为退休做准备的60/40投资组合策略(60%的资金投资股票获得收益、40%的资金投资基金等稳健型投资)。

耶鲁模式是由大卫·斯文森开创的,他在过去三十年中管理耶鲁大学310亿美元的捐赠基金。在此期间,耶鲁大学投资办公室的年平均回报率为12.4%,并为学校的预算提供了三分之一以上的资金。斯文森于上周去世了。

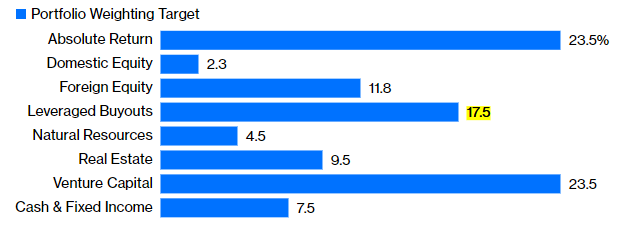

斯文森不得不担心教育成本的飙升,而且非常担心。经营一所世界级大学是昂贵的。除了经营企业的一般成本,耶鲁大学必须不断升级研究设施,并以高薪吸引顶级学者。根据其最新的年度报告,该大学的“对通货膨胀的脆弱性”,决定了“耶鲁大学对固定收益资产没有特别大的兴趣。” 相反,90%以上的捐赠基金是以产生“类似股票收益”的投资为目标。

第二,忘记被动的指数投资。耶鲁模式把重点放在另类资产上,如私募股权和房地产。该基金将17.5%和23.5%的资金用于杠杆收购(其本质就是借钱收购,风险较大)和风险资本,远远高于同行8.4%和7.7%的平均水平。该捐赠基金喜欢房地产,称其是无法预测的通货膨胀的“自然对冲”。该基金将9.5%的资金用于该行业,而同行的平均分配比例为3.6%。

私募股权和房地产是很好的通货膨胀对冲工具吗?传统的观点是,由于所谓的流动性溢价(是指将一项投资性资产转化成现金所需要的时间和成本),私人市场的表现将优于公开上市的股票。

因此,如果股票表现不够好,无法抵御生活成本的上升,流动性溢价带来的额外回报将给投资者带来保护。事实上,摩根大通公司汇编的数据显示,自20世纪90年代中期以来,私募基金每年击败美国小盘股约3%,并在约三分之二的年份中表现出色。

私募股权是富人的俱乐部。然而,中产阶级仍然可以尝试挖掘房地产,或投资于家人和朋友经营的小企业,这类似于风险资本投资,提供流动性溢价和增长选择,这就是穷人的私募股权。在一个通货膨胀的世界里,被动指数投资不足以支付大学账单。你如何管理你的钱包可能就是耶鲁大学和州立大学的区别。