Ben Eisen在《华尔街日报》上发表文章,称三大抵押贷款公司在疫情期间找到了新的挣钱之道,即通过早期买断交易的运作方式获得收益。

当房主在新冠爆发早期暂停支付房贷时,他们的抵押贷款公司找到了一个赚钱的方法。

抵押贷款公司已经加大了对政府支持的抵押贷款的购买力度,他们正在将这些贷款以盈利的方式卖回给投资者。这项交易是由一项政策促成的,该政策旨在减少政府在处理房主不还房贷时的负担。

所谓的提前买断交易是抵押贷款业务中一个神秘且挣钱的部分,许多抵押贷款公司都在采用这种交易方式,包括三大抵押贷款公司:火箭公司,PennyMac 金融服务公司和富国银行,在过去的一年里,再融资和因疫情影响而迁往郊区的行动,为抵押贷款的发展带来了新的动力。

投资者急于获得这些贷款,许多贷款是很久以前发放的,因此利率高于现行利率,另一个吸引人的因素是,投资者认为这些借款人中的许多人不太可能在短期内重新融资,再融资的行为会伤害投资者,因为它关闭了一个抵押贷款,从而夺走了他们的收入来源。

以下是早期买断交易的运作方式。

当一笔抵押贷款是通过联邦住房管理局或退伍军人事务部管理的项目发放时,它通常会与其他机构一起被汇集到吉利美债券中(Ginnie Mae)。吉利美债券是一家政府拥有的抵押贷款公司,为出售给投资者的债券提供支持。

之后,如果借款人停止付款,吉利美的规定允许抵押贷款服务机构在90天后按面值将其从池中买走。这意味着抵押贷款公司支付的金额相当于当时未支付的本金余额和所有应付利息。

然后,抵押贷款公司与借款人合作,使他重新获得资金,例如,让房主在贷款结束时补足错过的付款。

一旦借款人恢复付款,抵押贷款公司就将贷款卖回给投资者购买的新贷款池,买入的价格往往高于抵押贷款公司支付的价格。

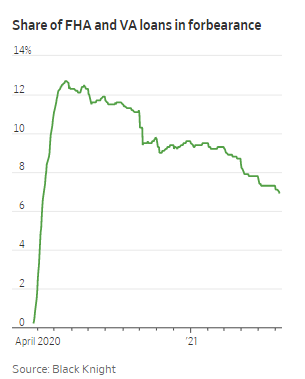

根据抵押贷款和房地产行业数据分析公司“黑骑士”(Black Knight Inc.)的数据,本月约有84万份联邦住宅管理局和退伍军人事务部的贷款处于暂停状态,占该市场的6.9%。

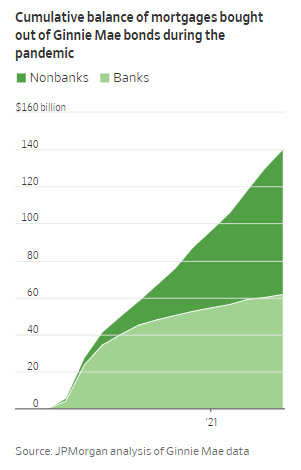

根据摩根大通公司对吉利美数据的分析,在截至5月的12个月里,抵押贷款公司购买了约1400亿美元的吉利美贷款,这些贷款的房主处于延期还款或未偿还的状态。还有差不多940亿美元的贷款处于同样的还款状态下。

根据摩根大通的分析,现在这些贷款中的一些正在重新执行,仅在5月份就有78亿美元的贷款被重新包装成债券。

在正常情况下,这种做法是为了让抵押贷款公司更灵活地处理拖欠的贷款,并减少政府在处理这些贷款中的工作。这也意味着抵押贷款公司不需要确保投资者得到回报。否则,即使房主不还款,抵押贷款公司通常也要负责向投资者预付本金和利息。

吉利美的代理执行副总裁迈克尔·德雷恩说,购买拖欠贷款的强劲市场增强了吉利美计划的整体吸引力。虽然延期的贷款被投资者视为拖欠,但它们不应该被报告给信用报告公司。

当疫情爆发时,政府允许数百万借款人暂时停止支付他们的抵押贷款,扩大了可供服务机构买断的贷款数量。市场将其视为一个相对安全的赌注,认为在房主不得不重新开始付款时,经济就会反弹。

与此同时,一些投资者对这种买断贷款提出了抱怨,因为他们失去了贷款已不在池中的借款人的收入流,这导致吉利美于去年调整了该计划。

PennyMac金融服务公司报告说,今年前三个月,这些买断的收入将近2.84亿美元,包括利息收入和重新汇集贷款的收入。相比之下,一年前的买断收入只有不到4800万美元。

火箭公司最近表示,公司用于这些活动的融资机制在第一季度比第四季度增加了近一倍,达到近6.36亿美元。

富国银行去年购买了300亿美元的抵押贷款,这些抵押贷款的房主已经停止还款。一位银行发言人说,长期以来,买断是一种正常的做法,然后“在2020年下半年大幅增加”,并在2021年恢复正常。