彭博作者John Authers在6月14日曾列出一一些通货膨胀相关的数据指标,综合起来看可能更有价值。

美国正面临通胀恐慌,这是毫无疑问的。5月数据显示,美国核心通胀触及近30年来最高。

一些人预测通胀将达到上世纪70年代以来的最高水平。但迄今为止,我们还没有确凿的证据表明,这一轮价格上涨不仅仅是一个暂时的现象。政策制定者表示,他们预计更高的通胀不会持续下去,债券市场也同意他们的看法。相信谁?问题到底有多严重?

新的指标应该会给这场辩论增加一些清晰度。通货膨胀是一个复杂的现象,产生于许多方面。人们很容易被那些暗示物价正在无情上涨,或我们正陷入通缩的轶事所淹没。

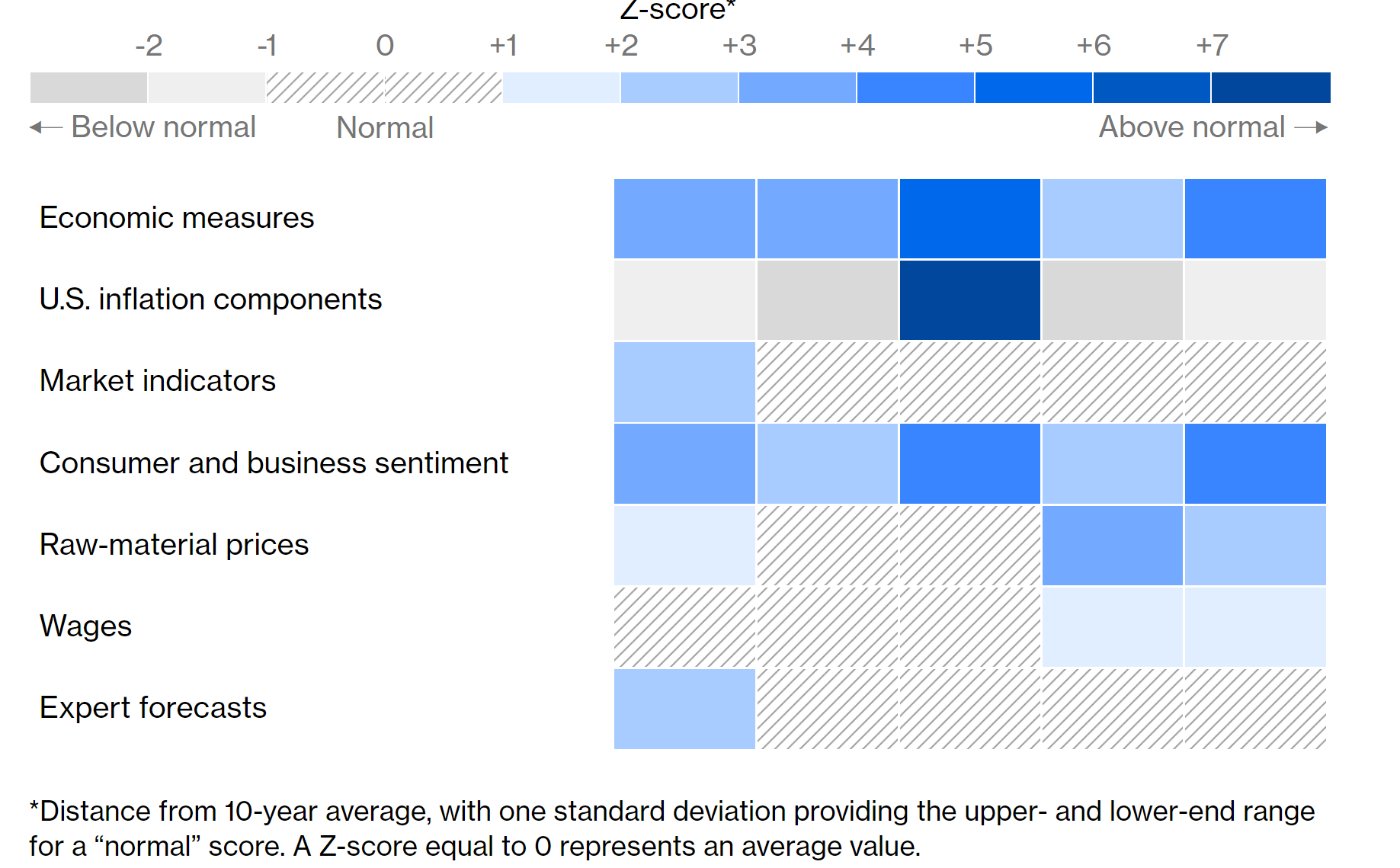

为了判断现实情况,我建议关注这35个关键指标,它们会告诉你市场是如何定位的,官方数据是什么,以及消费者和企业在打折什么。截至6月13日(周日)的数据是正确的,并将定期更新。

到目前为止,商业调查显示,企业高管们在努力应对价格大幅上涨,大宗商品市场增长迅速。但通胀的增长仍主要局限于受疫情影响最严重的行业,工资增长也没有过快。与此同时,债券市场和经济学家的共识预测强烈表明,这种通胀飙升不会持续太久。现在,请关注这个领域。

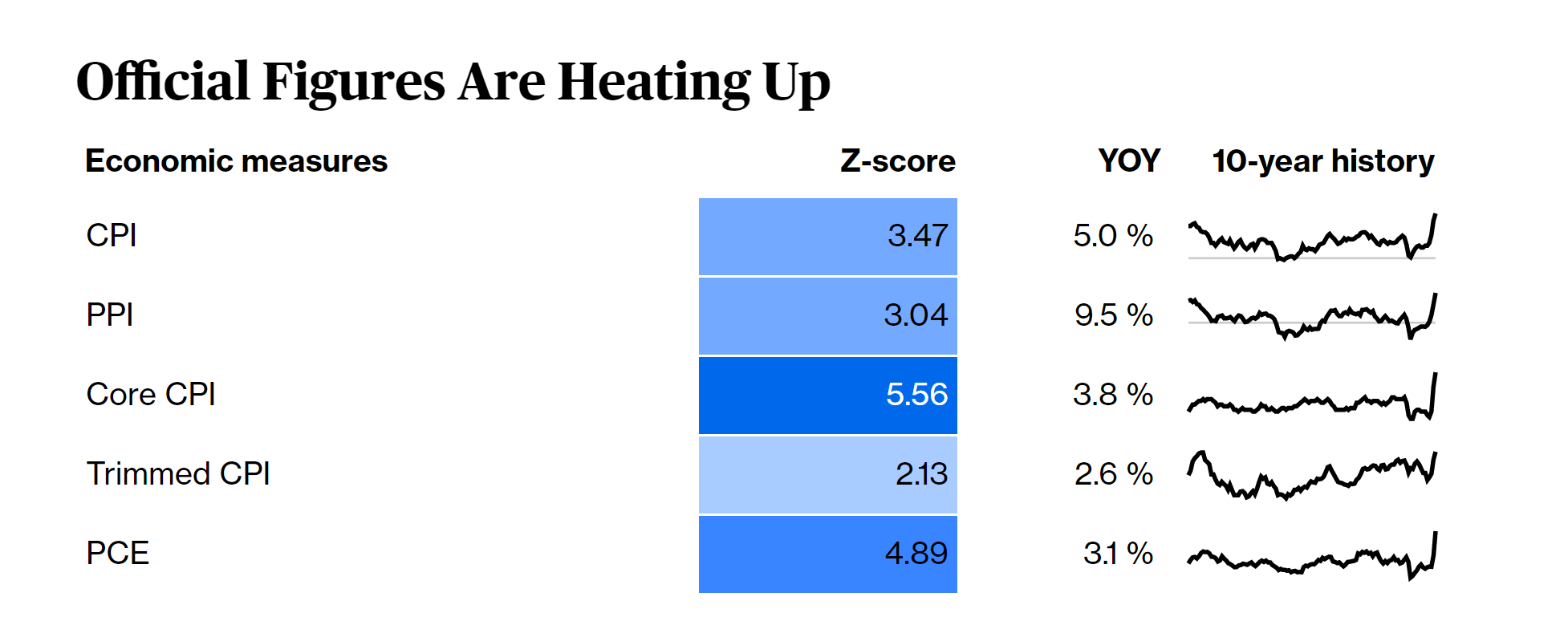

核心通胀率目前处于1992年以来的最高水平,而整体通胀率(包括燃料和食品)自2008年油价飙升以来首次达到5%。生产者价格通胀也很高。不过,这些都是突然的波动,而“修剪后的平均值”指标的上升较为平缓,这个指标排除了价格变化最剧烈的商品,表明这确实主要是大流行的过渡性影响。然而,三十年来最糟糕的核心通货膨胀是不容忽视的。

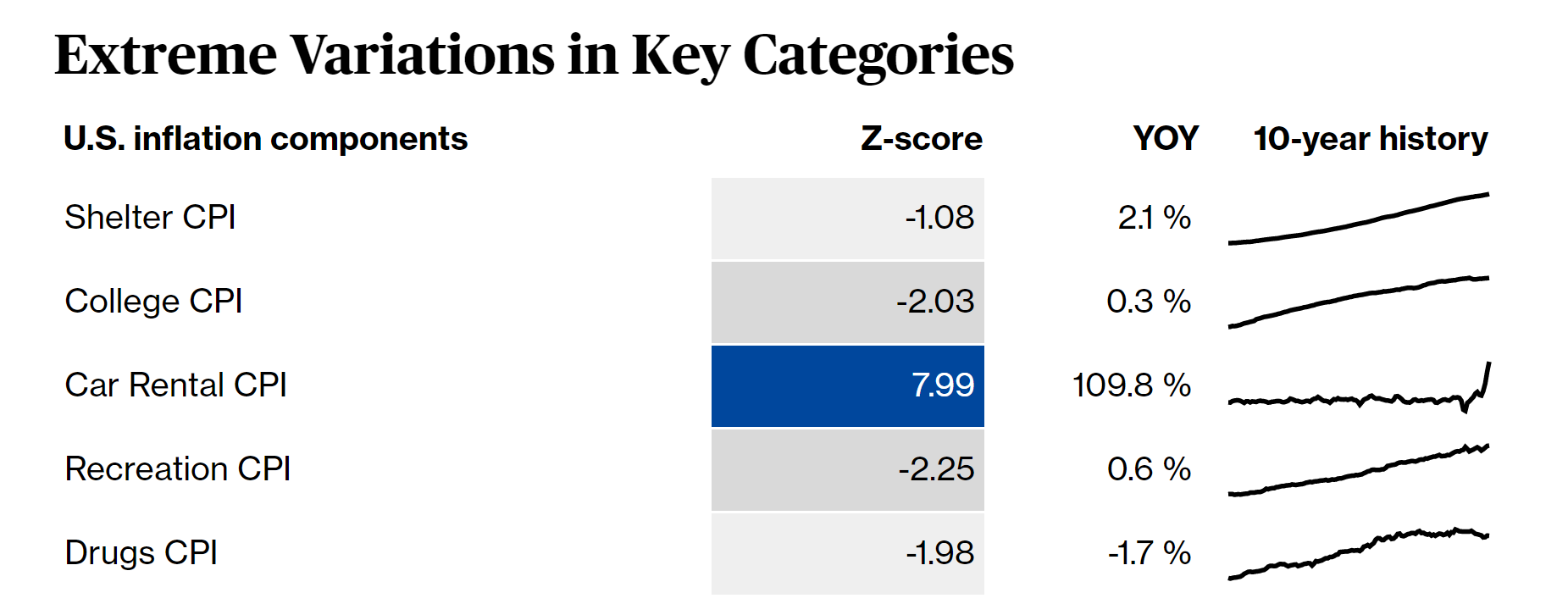

即使考虑到大流行带来的冲击,汽车租赁价格的上涨也是非同寻常的。自2020年5月跌至谷底以来,租车价格上涨了一倍多。这一极端措施需要受到关注,但应该很快就会减少。

住房价格上涨是CPI指数的最大组成部分,现在已经超过了2%——这仍然不是很令人担忧,但是,如果通胀上升,更高的住房成本很可能会发挥作用。

与此同时,药品价格回落至2017年的水平。谢天谢地,大学学费的上涨是自1979年有记录以来的最低水平。到目前为止,这场大流行似乎在经济的某些领域造成了异乎寻常的通货膨胀,但可能会让价格上涨到令人望而却步的其他领域恢复理智。

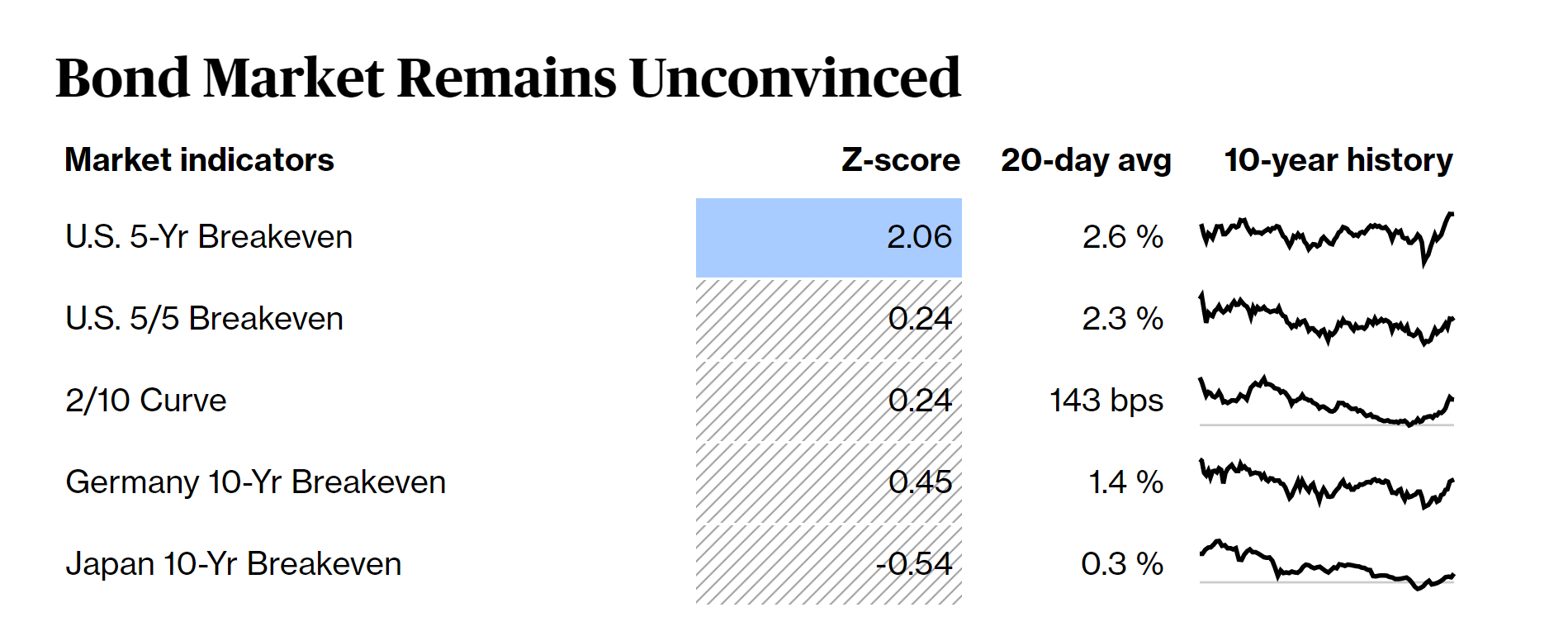

今年早些时候,5年期的通货膨胀盈亏平衡点达到2.75%,几乎与2008年油价飙升时的高点持平。但目前这一比例已降至2.5%以下,而对2026年至2031年的预期降至2.23%。

货膨胀盈亏平衡点是财政部通货膨胀保护证券市场在债券有效期内定价的通货膨胀水平。

热图是基于盈亏平衡点的20天移动平均线,以避免受到日常运动的太大影响。显然,没有人认为美联储会在短期内失去对通胀的控制,也没有人认为德国或日本会迅速走出通缩的泥潭。

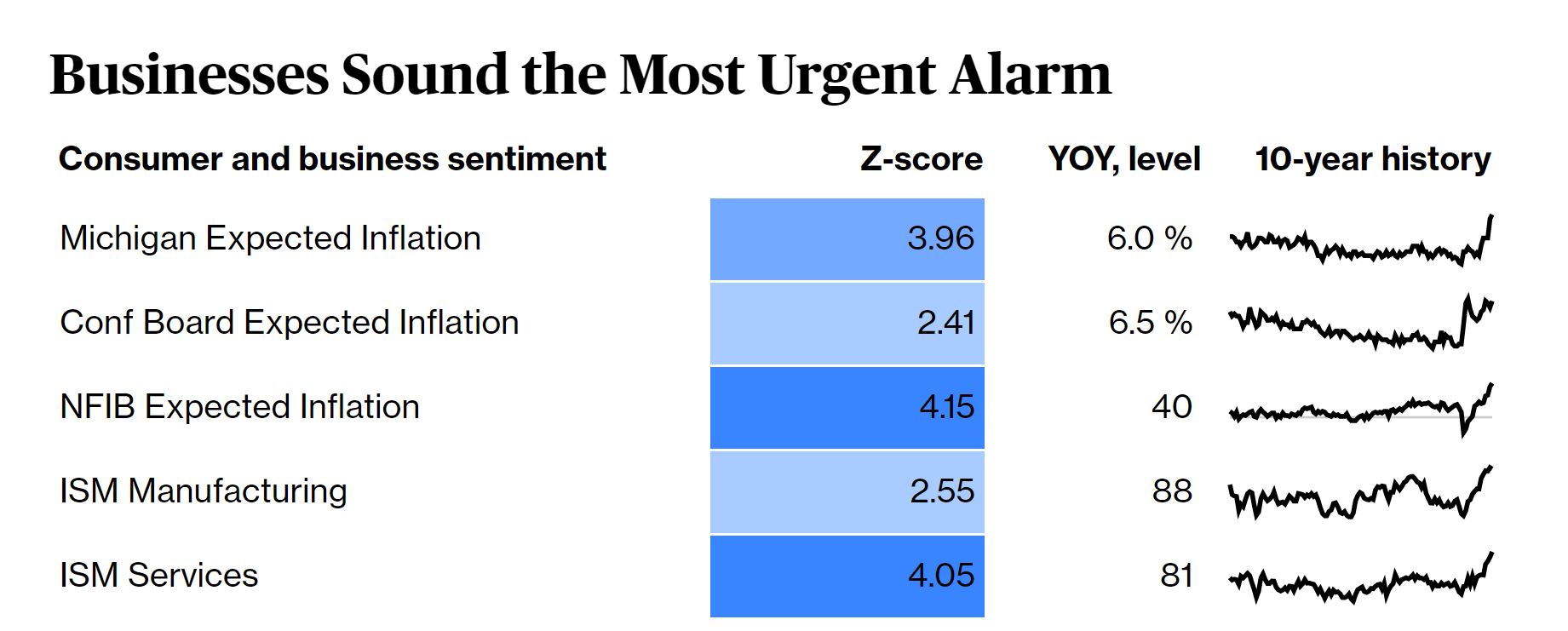

这些数字或许为通胀是一种迫在眉睫的危险的说法提供了最大的支持。小企业调查显示,通胀预期处于40年来的最高水平,而美国供应管理协会的数据处于2008年后的高位,且仍在上升。消费者预期也急剧上升,达到了金融危机前大宗商品价格飙升以来的最高水平。这可能是暂时的,但如果是这样,数字需要尽快降下去。

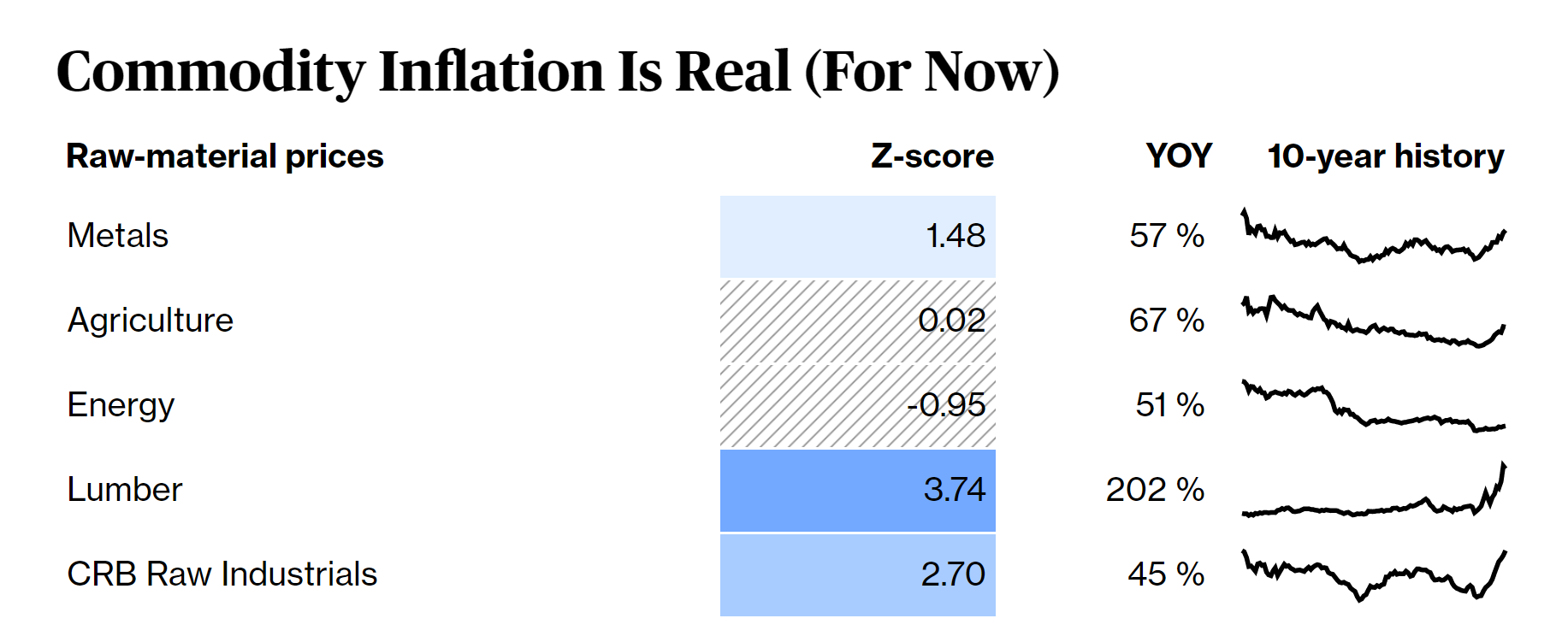

不断上涨的商品价格恰恰代表了一种会影响生活水平的通胀。但是,考虑到一年前的经济崩溃,以及投机者争相利用反弹进行杠杆操作,我们还不能将它们视为通胀并非暂时现象的证据。的确,金属和农产品价格最近有所回落,看到它们继续下降将是令人放心的。

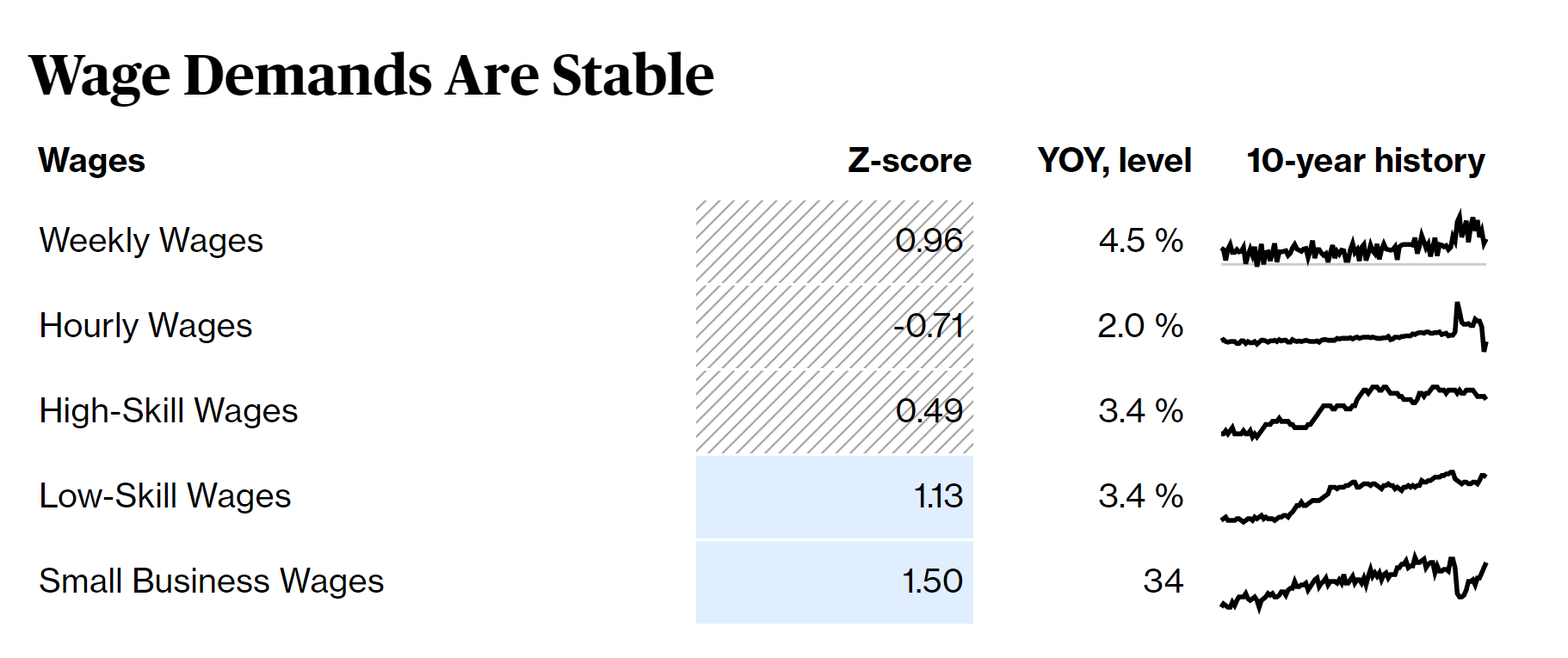

工资上涨是通货膨胀和一个重要的推动器,从官方数据看,似乎得到了控制,尽管当下许多因素通常会推动工资上涨,职位空缺是空前的,特别是小企业抱怨说他们从来没有发现找到工人有这么难。

这表明,经济衰退后出现了技能不匹配的问题。尽管如此,目前多数衡量工资通胀的指标仍低于过去10年的平均水平。但有一个明显的例外,近年来一直处于劣势的低技能工人的工资增长速度,与白领一样快。

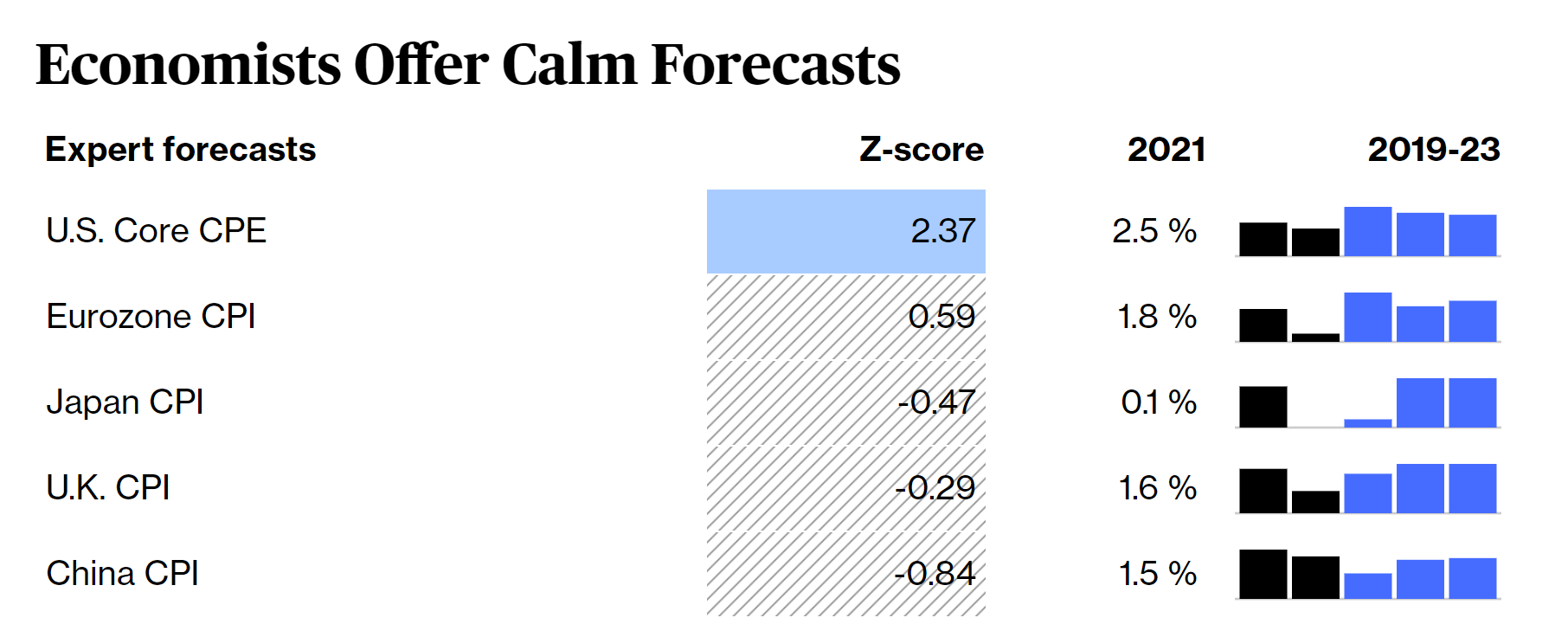

普遍的共识是,美联储和其他央行一样,将得到自己想要的东西。美联储预测今年核心个人消费支出(Core PCE,即个人消费支出)为2.2%,到2023年降至2.0%。专家们认为今年通胀率将达到2.5%,并在接下来的两年里下降,这对准备让通货膨胀上升一些的美联储来说或多或少是完美的。

经过今年的泡沫,德国的通货膨胀预计将在2023年回落到1.7%,中国、日本甚至中国都没有出现新的通货再膨胀周期的迹象。

不管市场怎么说,专家们还是更担心通货紧缩。