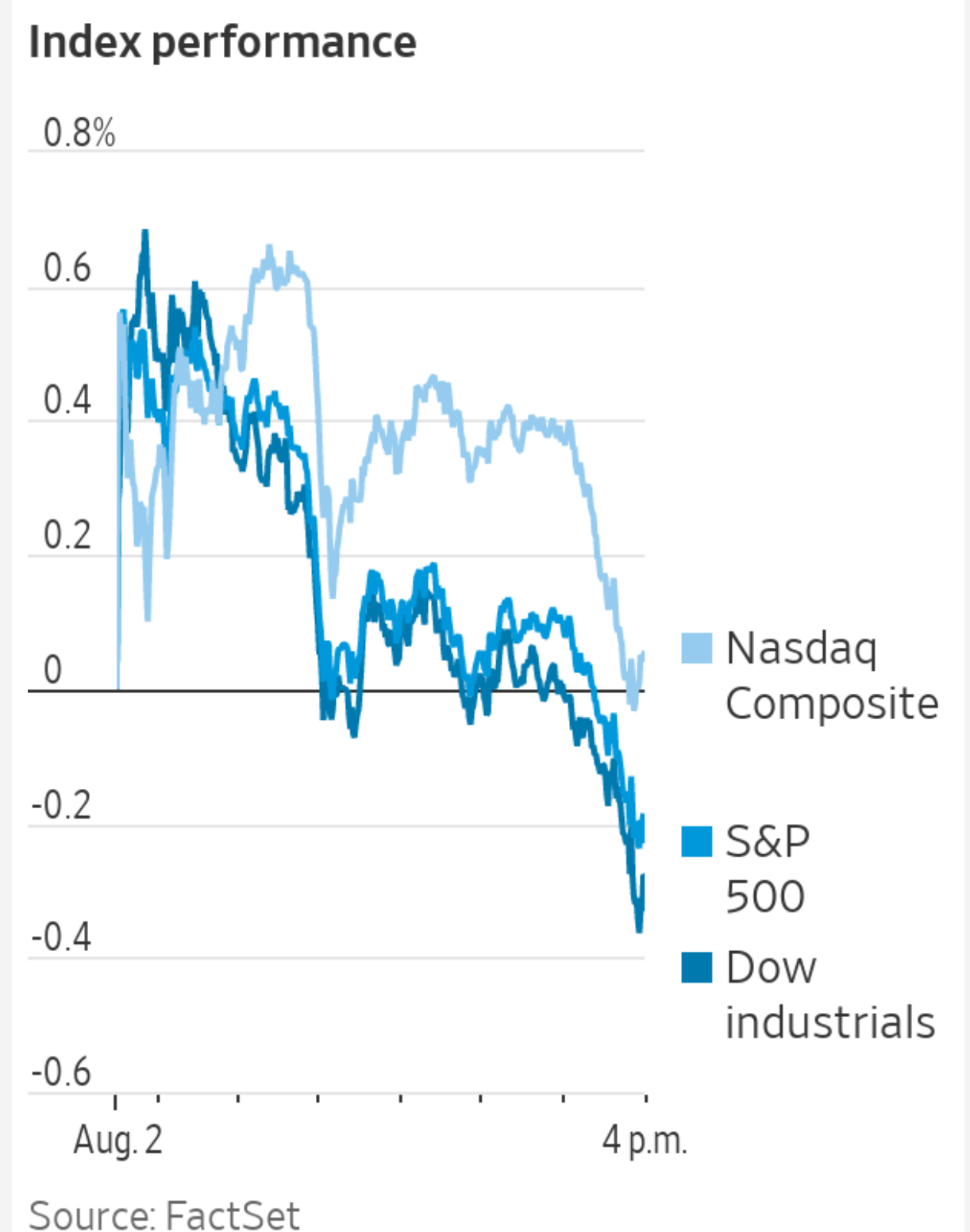

美国股市8月开盘走高,投资者对企业盈利强劲增长感到高兴,但在收盘时回落。科技、工业和通讯公司拖累了市场,医疗股、银行股、零售商和其他依靠直接消费支出的公司股价上涨,控制了指数的损失。

标准普尔500指数下跌0.2%,几乎持平,此前已经连续第六个月上涨。道琼斯工业平均指数下跌0.3%。以科技股为主的纳斯达克综合指数上涨0.1%。

本周将是投资者忙碌的一周。大约150个标准普尔500成份股公司将公布财报,7月份的就业报告将于周五发布。投资者一直乐观地认为,经济扩张将提振企业利润,并使股市继续上涨,尽管速度会放缓。

德意志银行的数据显示,本季度业绩超出分析师预期的公司数量达到创纪录水平。本周,发布财报的公司包括杜邦(DuPont)、礼来(Eli Lilly)、 CVS、卡夫亨氏(Kraft Heinz)、通用汽车和 Humana等众多公司。

迄今为止,美国企业财报季一直表现强劲,标准普尔500指数成份股公司的平均利润较去年增长了85.1% 。大约90%的公司在利润和收入方面都超出了预期,这将是自2009年以来最强劲的财报季。

英国投资公司Rathbone investment Management联席首席投资官爱德华·史密斯表示,经济将继续以高于正常水平的速度增长,消费者正在自由支出,企业计划投资于自己的业务,企业正在补充库存。

史密斯说,“这应该会使盈利势头保持强劲,一直持续到年底。”

周一公布的数据还显示,美国7月份制造业活动保持强劲,但是低于预期。企业财报和经济数据促使投资者继续涌入股市,令主要股指距离纪录高位仅咫尺之遥。根据彭博编制的数据,标准普尔500指数7月份实现了连续第6个月上涨,这也是自2018年以来最长的一次连续上涨,在过去半个世纪的类似上涨之后,12个月的平均回报率为8.3% 。

尽管如此,一些人仍谨慎地认为,传染性极强的冠状病毒德尔塔毒株、长时间的通货膨胀以及中国对科技公司的监管风暴可能会导致经常性的波动。

对经济增长的担忧也挥之不去,引发了政府债券市场的反弹。10年期美国国债收益率从上周五的1.239%下滑至1.162%。债券收益率和价格走势相反。

这些担忧也引发了近期大盘的波动,主要股指在午盘交易中回撤了部分涨幅。

不过,从今年的情况来看,股市的下跌都是短暂的。

财富管理公司Bahnsen Group的首席投资官大卫·班森说,“现在股市下跌时有很多买入,很难做空整个市场。”

在个股中,Square股价上涨了10%,这家支付公司同意全股票方式收购澳大利亚的Afterpay,后者允许用户以无息分期付款的方式支付商品,这笔交易价值约290亿美元。

投资者表示,中国证券监管机构的言论也提振了市场人气。在美国证券交易委员会表示将加强对打算在美上市的中国公司的审查之后,中国证券监督管理委员会表示将与华盛顿方面就赴美上市事宜进行合作

根据周日发布在中国证监会网站上的一份文字记录,发言人告诉记者,“中美两国监管机构应继续本着相互尊重和合作的原则加强沟通,妥善解决在美上市中国公司监管方面的相关问题。”

在经历了动荡的几周后,上述言论似乎提振了亚洲市场。中国上证综合指数上涨2%,日本日经225指数上涨1.8%,香港恒生指数上涨1.1%。

Danske Bank Wealth Management投资策略师拉斯科夫加德·安徒生表示,美国国会两党通过了基础设施支出计划也提振了全球市场。周日,参议员们完成了一项约1万亿美元的基础设施法案的准备工作,并准备在参议院通过该法案,然后将其提交众议院。

建筑设备制造商卡特彼勒公司股价上涨0.4% ,投资者认为这家公司将从政府的基础设施支出增加中获益。

在数据显示中国制造业活动放缓后,油价承压。指标显示,由于严重洪水、Covid-19病例重现和电力短缺打击了产出和新订单,7月份的活动降至Covid-19后的低点。与此同时,因油轮遭到袭击,西方与伊朗关系紧张,也可能给市场带来压力。美国、以色列和英国宣布将对此次袭击作出回应后,国际能源市场的基准布伦特原油期货在最近的交易中下跌超过3%,至每桶72.71美元。

斯托克欧洲600指数上涨0.6%,MSCI世界指数上涨0.4%。

以下是本周需要关注的一些关键事件。

- 本周阿里巴巴、英国石油公司、丰田汽车、Uber、Roku、Moderna、KKR等公司将公布盈利情况。

- 周二澳大利亚储备银行做出政策决定。

- 周四英国央行预计将维持其基准利率和债券购买目标不变。

- 周五印度储备银行公布货币政策决定。

- 周五美国就业报告预计将显示另一个强劲的招聘月。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元持平于1.1870美元。

- 英镑下跌0.1%,至1.3884美元。

- 日元上涨0.3%,至每美元109.37美元。

债券方面。

- 10年期国债收益率下降4个基点至1.18%。

- 德国10年期国债收益率下降3个基点,至-0.49%。

- 英国10年期国债收益率下降4个基点至0.52%。

大宗商品方面。

- 西德克萨斯中质原油下跌3.5%至每桶71.37美元。

- 黄金期货变化不大。