巴伦周刊作者 Lisa Beilfuss的文章认为,美国股市调整的担忧被夸大了。

自去年疫情初期美股跌至谷底以来,市场一路向上,在美联储明显的推动下,股市的上线越走越高,但是,也有很多人认为,一场调整风暴正在酝酿。

问题是,是否有必要担忧这个问题。

对于股市来说,每年的这个时候通常都令人担忧,今年尤其如此。标普500指数的跌幅已经超过了9月份的历史平均水平。不过,从今年迄今的表现来看,9月份的跌势仍然是一个小问题,美国股市似乎不可动摇。来自美联储和美国财政部的大量流动性,让很多人拥有了太多的钱,他们不知道该怎么处理,因此美国股市除了上涨之外好像也别无选择。

当然,这是真的,直到现在也是如此。许多策略师说,现在的问题已经变成了,股市何时、而不是是否会修正的问题。自2020年3月23日见底以来,美股已经翻了一番,没有发生一次超过10%的跌幅。他们说,修正是应该的,因为上涨的狂欢已经持续了太长时间,一长串可能和应该触发调整的因素清单令人生畏。

Covid-19住院人数正在上升,消费者信心正在暴跌。在美国从阿富汗撤军和中国的监管风暴之后,地缘政治风险正在积聚。物价通胀并未缓和。美国政府最新的债务上限之争可能会进入第11个小时,引发违约或评级下调的恐慌。

最重要的是,财政和货币政策正处于同步收紧的轨道上,与此同时,经济增长放缓的速度也快于预期。增税即将到来,财政刺激正在消退,而美联储今年开始减少月度债券购买的可能性也在上升。美联储在疫情早期就开始大力购买债券,以量化宽松来支撑经济。

但是从另一方面来看,这些因素都不是什么刚发生的新鲜事。投资者并不是瞎子,出于某种原因,他们只是似乎并不关心。仅此一点,我们就有理由质疑那些越来越多的警告,为什么现在这些因素就真成了威胁?

投资者之所以能够无视警报,有一个能站得住脚的原因。到目前为止,美联储主席鲍威尔成功地向市场保证,通胀不会持续,缩减购债不等于收紧货币政策。当我们换一个角度来看时,坏消息就会被认为是好事。

重要的是,资金仍将极其容易。摩根士丹利财富管理首席投资官丽莎·沙利特预计今年年底前会有10%至15%的回调,但最终认为经济周期和牛市将保持不变,“对资产泡沫和金融稳定的担忧是没有生命力的。”

在接下来的几个月里,支持发生大调整的人,也会寻找一系列新的可能的调整触发因素。

Ironsides Macroeconomics管理合伙人巴里·纳普说,“我们即将迎来一系列政策,货币和财政政策同时收紧。第一项政策收紧可能来自美联储,但也可能不是,市场参与者忽视财政政策,直到有一天会说,‘天哪,他们真的这么做了’。’”

几个月来,议员们一直在为拜登提出的3.5万亿美元支出提案激烈争论。这是拜登经济议程的重中之重,也是一项旨在大幅扩大美国社会保障网络、减少碳排放、提高企业和部分家庭税收的全面计划。“软”基础设施法案是在应对疫情的约5万亿美元财政支出之后出台的,而1万亿美元的“硬”基础设施计划已经在参议院获得了两党支持。

拜登的预算最终数字可能会缩水,这要归功于温和的民主党人在预算“和解程序(一种只需要简单多数就可以通过议案的程序)”中所发挥的杠杆作用。但纳普说,如果像许多政策分析师预测的那样,和解法案从3.5万亿美元缩减到接近2万亿美元,那就无关紧要了。尽管有长期的经济影响,但为支付新支出而增加的税收对经济和市场构成了更直接的威胁。

“从股票投资者的角度来看,这不是财政刺激。这是财政紧缩,”纳普说。他认为,基于各种因素的综合作用,未来市场将出现10%至12%的回调。

但增税方案已经摆在桌面上,力度并没有投资者担心的那么大。民主党领导的众议院筹款委员会提出的提案,包括增加长期资本收益和红利税,对于收入超过40万美元的个人和收入超过45万美元的已婚夫妇,税率从20%提高到25%。一些政策分析家曾预计将这个税率提高到28%。

同时,高收入阶层的普通收入最高税率将从2017年《减税和就业法案》规定的37%恢复到39.6%,年收入超过500万美元的人将被征收3%的收入以及资本收益和股息的附加税。这也仍然低于拜登计划的提议。一些最大的变化,包括取消遗产的成本基础递增,被搁置了。

施蒂费尔首席华盛顿政策策略师布莱恩·加德纳说,委员会的提议在税收政策方面没有那么激进,主要是坚持现行税法框架,而不是对其进行彻底改革。

这并不是说完全不考虑税收改革的影响。根据筹款委员会的提议,最高企业所得税税率将从21%提高到26.5%。不过西弗吉尼亚州民主党参议员曼钦说,25%是他能接受的最高数字,因此有理由预计这就是最终结果。民主党人还在寻求对美国企业的海外利润增税,这对投资者来说是一个特别的痛点,因为这可能对市场上一些获利最高的企业造成影响。

但加德纳说,这项提议似乎比拜登政府的全球最低税提议更为克制。批评人士说,拜登政府的全球最低税提议将使美国处于竞争劣势。

在众议院议长佩洛西于9月27日安排就基础设施问题进行投票之前,议员们还在就支出和税收计划争论不休。本月早些时候,美国财政部长耶伦表示,除非国会提高联邦债务上限,否则美国最早可能会在10月份出现国债违约。疫情暂停后,联邦债务上限于8月1日恢复。

基石宏观分析师表示,“违约风险高于2011年以来的任何时候。”

2011年,美国债务上限危机导致美国信用评级被下调。

不过,投资者有理由把眼光放长远一些。美国不会违约。Ironsides的纳普说,过去对债务上限的恐慌导致标普500指数下跌了4%,不过很快就出现了逆转,这种下跌实际上将提供一个买入的机会。

华盛顿还有其他的地雷。不能保证拜登将让鲍威尔在明年2月任期结束后继续担任美联储主席。改革派人士呼吁任命一位新的央行行长,不过策略师表示,鲍威尔可能会继续留任。在此之前,美联储理事兰德尔·夸尔斯的任期将于今年10月结束,改革派得到了一个设置更激进银行监管机构的机会。马萨诸塞州民主党参议员沃伦,参议院银行委员的成员,其对替换夸尔斯尤其直言不讳。

从税收到债务上限,再到美联储可能的改革,华盛顿的策略师和华尔街的分析师一样,对投资者的冷静感到困惑。Fulcrum Macro Advisors管理合伙人弗兰克·凯利表示,“所有这些因素都在一起盘旋,每天都像闪烁的警灯一样,提示着新的市场风险。”

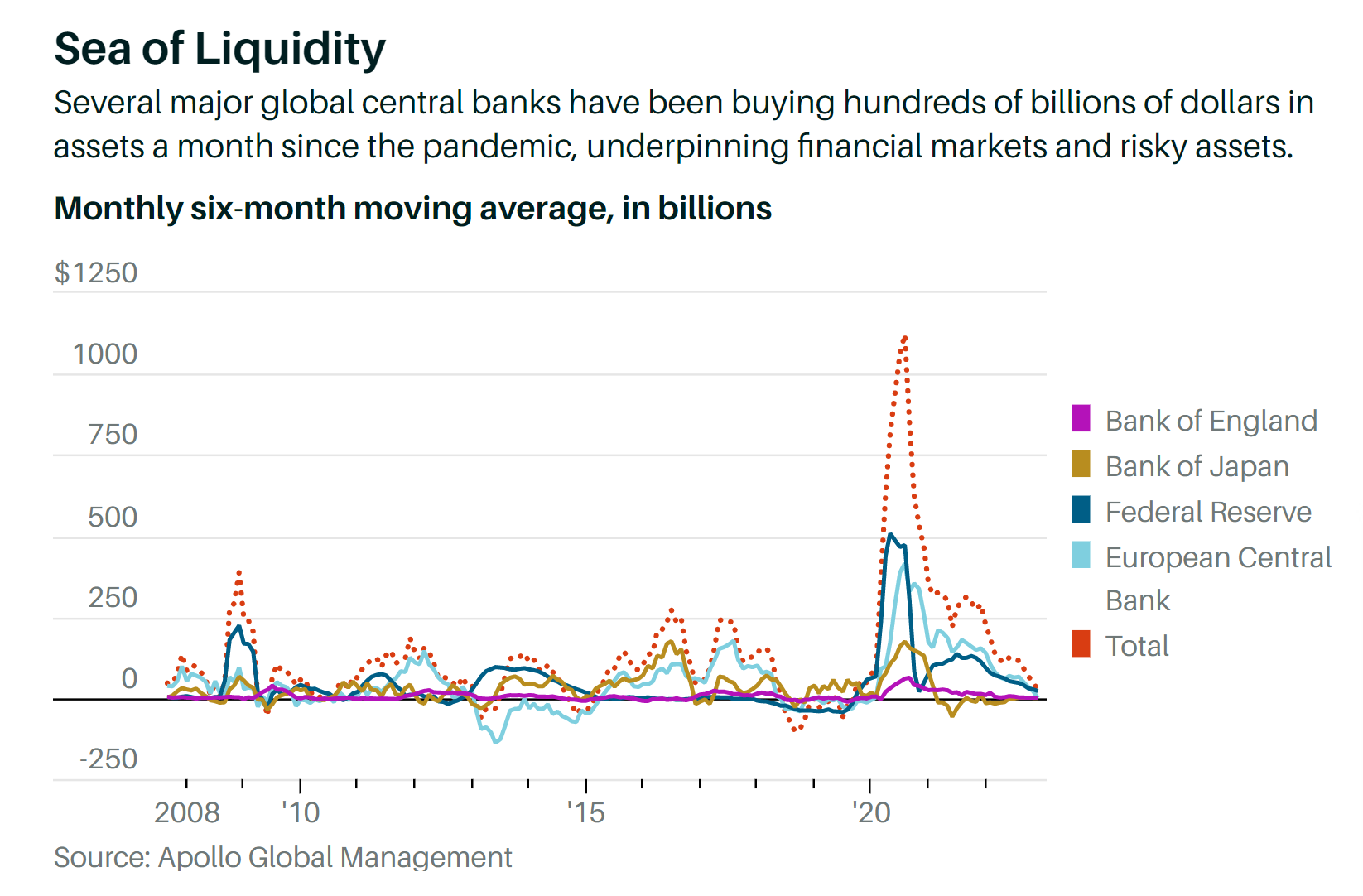

在喧嚣和闪烁的灯光中,有一个数字概括了市场的现状和未来走向。阿波罗全球管理公司首席经济学家托尔斯滕•索尔克指出,全球各国央行每月购买约3,000亿美元资产,“有很多事情正在发生。但归根结底,这才是关键。”

亚德尼研究公司总裁埃德·亚德尼表示,截至8月底,美联储、欧洲央行和日本央行资产总额已从疫情前的16.2万亿美元飙升至创纪录的24.5万亿美元。亚德尼说,这些总资产的年增长率已从2月份58%的峰值降至8月底的17%,但速度仍然相对较高。

更重要的是,尽管各国央行的资产总额从现在开始可能会增长得更慢,但不太可能很快下降。亚德尼说,即使美联储真的开始减少月度购买,任何恐慌都将是短暂的。鲍威尔强调,这一次,缩减购债并不意味着加息的时间已经开始,这可能会减轻对股市的打击。

这使我们回到了我们开始的地方。一切都是美联储创造的,要被拿走了也只能是美联储干的。索尔克说,只有当利率在未来几年内正常化时,估值才会显得过分,这意味着投资者可能会高估了美联储将利率从零大幅提高的愿望和能力。

考虑到通货膨胀的情况,这个赌注有点冒险。消费者价格通胀可能在8月份有所降温,但美联储已经引导投资者远离消费者价格指数等硬指标,转向通胀预期等软指标。纽约联储自己最近说,三年期通胀预期上升到4%,这是一个创纪录的高点,是联储目标利率的两倍。这一发展表明,消费者预期通货膨胀会持续下去,从而使其更有可能发生。

与此同时,涂料制造商盛威(Sherwin-Williams)等公司警告称,由于投入价格持续上涨,利润率将面临压力,这促使分析师下调了标普500指数成分股公司当季的盈利预期。由于通货膨胀居高不下,策略师们表示,美联储确实会加息——即使不是很快。

对于一个有意将坏消息解读为好消息的市场来说,这是希望。如果市场最终在收紧货币政策的预期中做出了大调整,美联储将暂停或至少放缓收缩的努力。由于所谓的财富效应是货币政策的重要组成部分,随着资产的增长,消费者会增加支出,央行行长对市场低迷的容忍度并不大。

“如果市场调整,美联储就会介入,再次帮助市场,”索尔克表示。

投资者应该注意来自华盛顿和其他地方的一系列风险,因为市场的衰退创造了购买机会。美联储的投入是真实的,至少现在看来是有收益的。