Robin Wigglesworth在金融时报发表文章,回顾了拉里·芬克从从第一波士顿的经理人开始,到将贝莱德打造成有史以来最大的资金管理公司的传奇经历。如今,这家公司由于掌握过大的权力而遭到人们越来越多的质疑,凭借着自己对投行的深刻见解,芬克带领贝莱德度过了一次又一次的危机,如今面对人们的质疑,他又会做出怎样的选择?

2009年4月16日,罗布·卡皮托来到新建的洋基体育场,在那里,纽约的骄傲(即洋基棒球队)正在对阵克利夫兰印第安人(支位于俄亥俄州克里夫兰的职业棒球队伍)。

当时,美国抵押贷款危机动摇了全球金融体系,经济陷入了困境,许多华尔街人士急于分散注意力,但这位前债券交易员可不是来看棒球比赛散心的。

卡皮托正在执行一项秘密任务,这项任务不仅会改变他的雇主——投资集团贝莱德的命运,而且会改变整个金融业的面貌。巴克莱资本(巴克莱是英国第二大银行,仅次于汇丰集团)的首席执行官鲍勃·戴蒙德正在体育场的公司包厢里观看比赛,卡皮托需要与他的老朋友进行一次紧急、谨慎的交谈。因此,他买了一张票,赶到了布朗克斯。

2008年雷曼兄弟投资银行倒闭时,巴克莱银行收购了雷曼兄弟在美国的部分业务,但这笔交易很快拖累了这家英国银行,到2009年初,巴克莱银行正在努力筹集资金,以避免被英国政府救助的命运,因此,这家银行对出售家族银行业务持开放态度,包括其开创性的资产管理部门巴克莱全球投资(Barclays Global Investors,下文简称BGI),它甚至愿意把这个部门零散地卖掉。

4月初,巴克莱银行接受了总部位于伦敦的私募股权公司CVC提出的要约,CVC愿意以42亿美元收购BGI快速发展的交易所交易基金(ETF)部门iShares。

最重要的是,这项协议包括一个为期45天的“交易”条款,允许巴克莱银行在此期间与其他可能对CVC的报价感兴趣的人交谈。这给了贝莱德一个机会,它必须迅速抓住这个机会。

当晚,洋基队输给了克利夫兰队,卡皮托错过了整场比赛,他赶到巴克莱银行的公司包厢,敲了敲门,请戴蒙德出来聊一聊。戴蒙德同意了,于是两人一起出去散步。

贝莱德的总裁问戴蒙德:“你想下跳棋,还是想下国际象棋?”

卡皮托说,与其将iShares卖给CVC,不如将整个BGI卖给贝莱德,以换取一大笔资金和合并后公司的股票,这样一来,巴克莱银行无需通过救助就能获得所需的资金,并通过在贝莱德的大量所有权,仍然享有在这个资金管理部门的权益,而贝莱德将转变为投资界的巨人。

戴蒙德回答:“这是一个非常有趣的想法。”事实上,他已经得到了董事会的批准,寻找出售整个BGI的机会,并认为贝莱德是一个不错的买家。他同意第二天带他的老板约翰·瓦利去拜访卡皮托和贝莱德的首席执行官拉里·芬克。两个月后,这笔交易(当时价值135亿美元)敲定,并向全世界宣布。

尽管早期出现了一些冲突,但事实证明它取得了巨大的成功,贝莱德已经成为地球上最大的资产管理公司,为所有人进行投资,无论是养老金领取者、富有的寡头还是主权财富基金。

今天,贝莱德是美国几乎所有主要公司的最大股东之一,在国际上也有不少。它也是世界各地公司和政府的最大贷款人之一,它的技术平台“阿拉丁”(Aladdin)为全球投资行业的各个领域提供必要的评估。

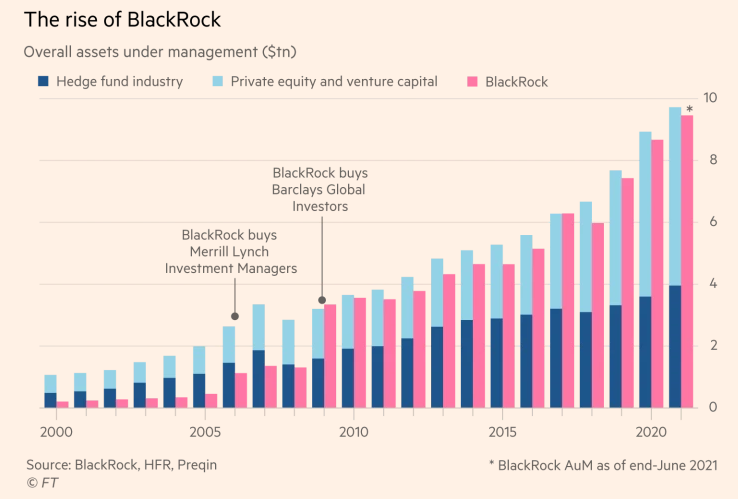

截止今年6月底,贝莱德管理着高达95万亿美元的资产,对于将退休基金交由贝莱德管理的3500万美国人来说,这个数字就是个天文数字,假设贝莱德按照最近的增长速度继续下去,它在10月13日第三季度财报中的数字可能会超过10万亿美元大关。到今年年底,这个数字很可能进一步提高。

这个数字大约相当于整个全球对冲基金、私募股权和风险资本行业的总和,现年68岁的芬克不仅仅是一个备受瞩目的金融业领袖,他的名字已经成为了企业高管的巅峰象征。

今天,“芬克”是华尔街无可争议的王,三十年前,他创立了一家小型债券投资公司,并成功将其打造成一个庞大的金融帝国,其规模之大前所未有。然而,随着权力的增长,审查也越来越严格,贝莱德已经成为政治左派和右派批评的焦点。

甚至一些华尔街大亨同行暗地里也对它巨大的规模表示不安。贝莱德最近在中国的投资引起了争议,乔治·索罗斯指责贝莱德在中国领导人和共产党对中国经济控制日益加强的情况下,将投资者的资金投入到中国是一个“可悲的错误”。

儿时的芬克学习成绩不如他的兄弟姐妹们

在未来几年,人们对贝莱德的关注度只会越来越高。本文是关于芬克如何成为全球金融界最有权势的人的故事,如今,他是总统和总理的军师,在世界几乎所有主要公司的会议室都有影响力。

芬克并没有想到自己有一天会成为金融界的巨星。他出生于1952年11月2日,在洛杉矶圣费尔南多谷的一个不起眼的社区范奈斯长大。他的父亲经营一家鞋店,而他的母亲是加州州立大学北岭校区的一名英语教授。拉里的学习成绩不如他的哥哥,所以他不得不在父亲的商店里帮忙,他那更有天赋的兄弟姐妹们无需做这项工作。

芬克在加州大学洛杉矶分校攻读了政治理论学位。除了一些基本的经济学,他没有进行任何商业研究,直到大四,他一时兴起,报名参加了一些房地产的研究生课程,并迷上了房地产。

但在加州大学洛杉矶分校的商学院读完MBA后,房地产开发商的梦想就消失了,像当时许多聪明的年轻人一样,除了赚钱,他们对自己想做的事情没有明确的想法,芬克大摇大摆地去了华尔街,当时的他长发飘飘,戴着高中时的恋人和未来的妻子罗丽送给他的绿松石手镯。

芬克是能挣钱的人

他得到了几家顶级投资银行的邀请,但令他懊恼的是,在与高盛公司的最后一次面试中,他失败了。芬克告诉我:“我当时很沮丧,但最后还是因祸得福了。”

他去了另一家知名公司第一波士顿(First Boston),他于1976年开始在那里工作,他被安排在债券交易部门,由于他的房地产知识,他主要从事抵押贷款支持的债券交易。事实证明,他是一个难得的人才,到了1978年,他已经成为这个部门的管理者。在那里,他建立了一个紧密团结、勤奋而又极其忠诚的团队。

他的团队中有许多人是犹太人,因此公司的一些人将芬克的办公室称为“小以色列”。在20世纪70年代和80年代,意大利人和犹太人还是被像第一波士顿这样的华尔街公司拒之门外,他记得他的经理曾告诉他要雇佣一个“wop”(这是一种指代意大利血统的种族蔑称)在其他人因犹太节日休息的时候可以留他在办公室工作。

招来的这个人是来自蒙蒂塞洛的沃顿商学院毕业生,他普通工人阶级出身,名叫罗伯特·卡皮托。但当犹太新年到来时,大家发现卡皮托和办公室的其他人一样是犹太人。

尽管那个时代有可怕而普遍的排外情绪,但芬克还是喜欢在第一波士顿工作,因为它的核心是拼搏和任人唯贤。现实情况是,只要你能赚钱,没人在乎你是谁。芬克就是能赚钱的人。

虽然他比许多债券交易员更有头脑,但芬克的自负与他的成功同步增长,他的狂妄让一些同事感到不满。他曾向商业报纸《Crain’s》承认,“我就是个混蛋”,尽管如此,华尔街喜欢成功胜过谦虚,芬克成为第一波士顿公司历史上最年轻的总经理,年仅31岁的他被任命为管理委员会最年轻的成员,芬克似乎走上了人生巅峰。

人生遭遇滑铁卢

但随后,芬克遭受了挫折,芬克后来在一次演讲中回忆说:“我和我的团队感觉就像摇滚明星,管理层喜欢我们,我有望成为公司的首席执行官,然后……嗯,我搞砸了,这真糟糕。”

1986年,芬克的业务损失了约1亿美元,当时利率意外下降,而他的团队为保护资金免受这种情况的影响而设置的对冲措施也失效了。尽管芬克在之前的十年里在第一波士顿赚了不少钱,但他还是从候任首席执行官变成了被抛弃者,最终,他在1988年初辞职。

尽管如此,那次惨痛的教训是非常宝贵的,几年前,芬克与谢尔森·雷曼·哈顿公司(Shearson Lehman Hutton)的投资银行家拉尔夫·施洛斯坦成为电话上的朋友。两人都是早起的人,经常会在早上6点半左右打电话给对方,在早上的喧嚣开始之前聊一聊金融市场。

1987年3月的一个晚上,他们碰巧订了从华盛顿到纽约的同一班飞机,所以他们一起吃了晚饭。事实证明这是一次关键的谈话。

两人都是民主党人,施洛斯坦在前往华尔街之前曾是卡特政府(美国第39任总统)的财政部官员,但他们主要谈的是对工作的不满和对新事物的渴望,他们开始勾勒出一家公司的计划,这家公司将重塑金融证券,将这些证券汇总成一个投资组合,并更好地分析它们所包含的所有风险。

在芬克正式从第一波士顿辞职的几天后,他邀请一个精选的小组到他家讨论新公司,第一波士顿的卡皮托是芬克在抵押贷款交易台的得力助手,芭芭拉·诺维克是令人敬畏的投资组合产品主管,本·戈鲁布是数学奇才,曾设计过许多银行的风险管理工具,基思·安德森是第一波士顿的顶级债券分析师。

施洛斯坦从谢尔森·雷曼公司带来了苏珊·瓦格纳,后来又带来了休·弗拉特,这两位是最聪明的抵押贷款债券专家,他们决心在现代技术和更健全的风险管理基础上成立一个新的债券投资公司。

黑石的投资帮助建立了新公司

他们还需要资金来启动,所以芬克翻出了他的名片,他与史蒂夫·施瓦茨曼和皮特·彼得森取得了联系,这两位前雷曼银行家创办的公司“黑石(Blackstone) ”,正在成为私募股权行业的一颗新星。

黑石集团同意将新公司安置在黑石的办公室,并以500万美元的贷款为其提供资金,以换取50%的股份。鉴于黑石集团的新兴品牌,芬克和施洛斯坦决定搭上它的顺风车,将他们的新公司命名为黑石金融管理(BFM)。

公司成立后,他们聘用了第一位员工查理·哈拉克,他是戈鲁布在第一波士顿的同事,并开始尝试为新的固定收益基金以及戈鲁布和哈拉克正在建立的支持性技术服务争取客户。这被设想为一种尖端的解决方案,可以帮助人们避免芬克在第一波士顿所遭遇的失败。

它被称为“资产、负债、债务和衍生品投资网络”,即阿拉丁,第一个版本是在办公室冰箱和咖啡机之间的一台价值2万美元的Sun工作站上编码完成的(SUN工作站是斯坦福大学在20世纪80年代早期设计的模块化计算机系统)。

由于跟黑石的关系,BFM的开局很强劲,在最初的六年里,BFM管理着大约230亿美元的资金,从8位创始合伙人发展到大约150名员工的团队。当时债券市场正在蓬勃发展,养老金计划也被芬克和他的团队所吸引。

然而,BFM正走向与黑石集团的戏剧性决裂,芬克通过提供股权来吸引新员工,这逐渐稀释了黑石的所有权,这激怒了施瓦茨曼。沮丧之余,芬克最终决定,BFM和黑石必须分手。

BFM 所有基金的代码都有以字母 B 开头(即在监管文件和数据提供商中识别投资工具的号码)。但与 Blackstone 的协议规定,新名称不能包含“黑”或“石”字。贝德鲁克(Bedrock)这个名字被考虑过,但让很多人联想到了《摩登原始人》(Bedrock是动画片《摩登原始人》的新系列的名称)。

最后,创始人们还是更喜欢“贝莱德”(BlackRock)这个名字。他们向施瓦茨曼和彼得森抗辩道,摩根士丹利在20世纪30年代从摩根大通中分离出来,使两家公司都得到了提升,彼得森和施瓦茨曼对BlackRock这个向黑石集团致敬的想法很感兴趣,并祝福了这个新名字。

1994年,黑石集团最终以2.4亿美元的价格将其在贝莱德的股份卖给了匹兹堡的PNC银行,PNC银行将自己所有的资金管理业务都并入了贝莱德,并最终将贝莱德上市。酝酿已久的首次公开募股终于在1999年10月1日到来,届时贝莱德管理的资产已跃升至1650亿美元。

通过收购来实现增长

首次公开募股失败了,由美林证券安排的上市对贝莱德的估值只有不到9亿美元,远远低于预期。芬克想放弃上市,但美林的首席执行官大卫·科曼斯基打来电话,毫不客气地对芬克吼道:“你他妈的在做什么?赶紧把IPO做了,如果你在未来四五年内把工作做好,这不过就是一个遥远的记忆,现在就赶紧IPO吧,不要做一个他妈的混蛋。”

一旦互联网股市泡沫破灭,贝莱德以债券为导向的业务就会更加耀眼,它吸引着寻求稳定和丰厚回报的投资者。贝莱德的上市意味着它现在可以用自己的股票作为货币来购买竞争对手,通过收购,而不仅仅是敲客户的门或从头开始组建新的团队来实现增长。

投资行业的历史充满了收购失败的案例,但贝莱德利用自己的上市,将自己从一个狭窄的债券投资公司转变为世界上最大的货币经理。

第一笔收购发生在2004年夏天,当时贝莱德以3.75亿美元收购了保险公司MetLife旗下的资金管理公司State Street Research,但第一笔真正的转型交易是在几年后。

2006年,人脉广泛的芬克得知,美林证券的新任首席执行官斯坦·奥尼尔想出售这个投资银行庞大的资金管理部门。出于好奇,他在上东区的一家餐厅3 Guys安排了早餐,仅仅15分钟,两人就有了交易的轮廓,并且在菜单上签字以纪念这个临时协议。贝莱德和美林投资管理公司合在一起,将构成一个拥有近10万亿美元管理资产的巨无霸。

美林投资管理公司的高管们对此次收购存在分歧。一些人对这个资金管理部门长期被美林忽视后成为一家更有活力的独立资产管理公司的一部分而感到欣慰,其他人则对贝莱德的傲慢感到不满。

尽管外交家施洛斯坦被委以领导整合的重任,但卡皮托尤其让许多人感到不快,一些前高管把他比作迈克·瓦格纳,他是电视剧《亿万风云》中虚构的对冲基金经理鲍比·阿克塞尔罗德的咄咄逼人而又忠诚的助手。

尽管如此,芬克仍然坚决地支持卡皮托,即使是他的一些诋毁者也认为这是对的。卡皮托对效率的“狂热”关注是贝莱德崛起的一个关键原因,并且外界对卡皮托的敌意部分原因在于,不受欢迎的决定经常以卡皮托的名义发出,使得芬克免受争议的困扰。

归根结底,他们倆都是贝莱德核心,是不可分割的阴阳两面,高大、面容清秀的芬克喜欢讨好和大战略,而卡皮托是积极进取、不妥协的组织者。

一位贝莱德前高管说:“在贝莱德,你可能犯的最大错误就是你认为可以挑拨这两个人的关系,他们之间毫无隙缝,没有芬克,卡皮托完全不能取得成功,但人们没有意识到的是,没有卡皮托,芬克也不会成功。他们两个人就像盐和胡椒粉的搅拌器,他们非常不同,但又结合在一起。”

在收购美林证券的的资金管理部门后不久,芬克的能力就受到了考验。当次贷住房问题在2007年初开始出现时,他最初淡化了这种危机,他告诉金融时报,市场正处于“很大的压力”之下,但他不认为它会爆发成“会对整个住房市场有意义且更具破坏性”的东西。

贝莱德在纽约史岱文森镇(美国纽约曼哈顿东区的一座大型私人社区)的投资最终成为一场灾难。然而,贝莱德比其他投资集团更好地驾驭了随之而来的混乱,部分原因是其“解决方案”业务的增长,这个业务已经远远超出了向外部客户提供阿拉丁的范畴。

贝莱德在分析复杂的结构性债券方面的专业知识最早是在1994年建立的,当时通用电气公司要求它对其拥有的古老且处于困境的经纪公司Kidder Peabody的资产负债表上的资产进行估值。到金融危机爆发时,这个解决方案部门已经成为一个成熟的金融咨询集团,在市场管道方面具有深厚的专业知识。

从华尔街的竞争对手到外国中央银行和美国政府本身,都争先恐后地要求帮助分析那些几乎使整个系统崩溃的有毒证券。贝莱德的高级管理人员罗伯·戈德斯坦曾对金融时报说:“当我们为基德尔·皮博迪公司工作时,解决方案就像一台X光机,当我们在最近的危机中工作时,它就是一台核磁共振机。”

贝莱德帮助美国财政部和美联储理清金融危机的烂摊子,这引发了人们对贝莱德接近权力的抱怨,阿拉丁公司的业务范围不断扩大,也让一些监管机构感到不安,他们越来越担心这么多不同的投资者使用同一个风险分析平台,是否会导致危险的观点统一。

资产管理历史上最大的收购

2009年收购巴克莱全球投资公司(BGI)的交易,以及随后的超速增长,将芬克推向了华尔街的顶端。

在幕后,收购BGI的过程中充满了矛盾和冲突。在BGI总部旧金山,一般人的看法是,贝莱德由一群拖拖拉拉的华尔街债券交易员组成,他们通过收购来建立自己的业务,而不是通过加州人认为的西海岸创新、同事关系和聪明才智来实现这一目标。防止资产管理历史上最大的交易成为自大的象征,是一项艰巨的任务。

贝莱德负责整合工作的马克·维德曼说:“这使我们成为一家真正的全球性公司,但它也是行业里的一次破釜沉舟之举。”

他指的是贝莱德的传统“主动”投资策略与BGI对“被动”指数基金的结合。他开玩笑说:“这点燃了深刻而激烈的神学辩论,只有16世纪的宗教战争可以比拟。”

总而言之,全面整合大约花了三年的时间,过程非常艰难。内部人士估计,在此期间,BGI一半以上的高层管理人员被解雇或离开。

一位BGI的前高管说:“这是一次非同寻常的马基雅维利式的演练。王子(芬克)需要所有的男爵承诺完全忠诚,并基本上干掉了所有不愿意表忠心的人。”

尽管如此,BGI的收购被证明是一个巨大的成功。

在这个行业中,并购的失败比《速度与激情》系列电影中的车祸还要多,它的主导地位在很大程度上要归功于贝莱德对BGI现有的指数基金特许经营权的强化(这些被动的投资工具仅仅跟踪市场基准,如富时100指数或标准普尔500指数)。贝莱德实际上为投资做了亨利·福特在汽车业做的事情,他构建了一条金融装配线,比其他任何人都更有效地为投资者生产产品。

2014年6月,珍贵的iShares ETF业务突破了1万亿美元大关,据知情人士透露,贝莱德负责整合工作的维德曼在伦敦举行了一场庆祝派对,他穿着印着美元钞票图案的“万亿美元套装”。

即使这个里程碑式的成就,现在也成了一个遥远的记忆,2021年过半时,仅iShares部门管理的资金就超过了3万亿美元。

今天,贝莱德的利润率比苹果或谷歌还要高,其股市估值约为1260亿美元,超过了高盛,也超过了其竞争对手普徕仕、Franklin Templeton、Invesco、Janus Henderson、施罗德投资和道富公司价值的总和。

亿万富翁房地产投资者萨姆·泽尔拥有金融界人士有时称之为 “去他妈的钱”的财富,他的财富如此巨大,几乎可以随心所欲地做任何事。2018年1月,泽尔凭借着这一点抛售了贝莱德的创始人股票。

脾气暴躁的泽尔告诉CNBC :“我不知道拉里·芬克已经成为了上帝。”他抱怨大型指数基金供应商在股票市场上享有的权力不断上升。他补充说:“我只是想知道美国是否真的准备好让先锋和贝莱德控制纽约证券交易所,因为这就是正在发生的事情。”

贝莱德、先锋和道富在某种程度上是世界上最大的被动的、追踪指数的投资工具的传播者,无论是传统的拥抱基准的共同基金还是可以全天买卖的ETFs。向此类基金不可阻挡的转变,使投行三巨头在许多公司的董事会中拥有巨大的影响力。

哈佛大学法学院的卢西安·贝布丘克和波士顿大学的斯科特·赫斯特在2019年的一篇题为《三巨头的幽灵》的论文中估计,三巨头在美国500家最大上市公司中的平均持股比例已从1998年的约5%飙升至20%以上。

他们的实际权力甚至更大,并且还在增长。学者们估计,鉴于许多股东实际上并不愿意在年度会议上投票,贝莱德、先锋和道富现在实际上平均占到所有投票的四分之一,在未来20年内将上升到41%。哈佛大学法学教授约翰·科茨将这种经济力量的不断集中称为“第一秩序的合法性和问责问题”。

实际上,三巨头是一个错误的说法。道富被列为三巨头之一是因为它发明了ETF,它的规模和增长速度远比贝莱德或先锋要缓慢。在现实中,一种新兴的双头垄断正在形成,而贝莱德的优势地位,并且芬克比先锋更愿意施展影响力,已使它成为整个政治阵营的目标。

去年年初,芬克宣布贝莱德将把可持续发展放在投资决策的核心位置,顺应行业趋势,将环境、社会和治理(ESG)问题纳入考虑。但对那些左派来说,贝莱德的表态还远远不够。甚至连贝莱德自己的前可持续发展主管塔里克·范西,也将ESG趋势抨击为“市场营销的胡言乱语”。

范西认为,像贝莱德这样的努力实际上是有害的,因为分散了解决气候危机所需的真正工作。同时,一些右派也把它作为目标。美国参议员马可·卢比奥最近提出了一项法案,旨在阻止面向ESG的投资浪潮。

芬克认为,考虑到气候危机,将ESG纳入考虑只是对客户资金的良好管理。他还告诉我,尽管贝莱德及其最大的竞争对手规模都很大,但资产管理的集中度仍然低于许多行业,如技术或零售业。如果人们一致认为他的公司规模对公司治理产生了有害的影响,他说他可以通过将持有的资产分割成独立的、较小的法律实体来解决这个问题,每个实体都有自己的研究和管理团队。

芬克说:“如果社会认为这是一个大问题,它是可以解决的,而且我仍然可以提供透明度、便利性和低价格。”

然而,即使在一些金融界同行中,也有人对贝莱德日益增长的影响力窃窃私语。

许多前政府官员都在贝莱德工作过,还有一些人在拜登政府中担任重要的工作,在一些批评者看来,贝莱德就是新的高盛,高盛曾经影响巨大,有时被贴上“政府投行”的标签。

芬克在金融生态系统顶端的统治正处于危险之中?

除非政治或金融风向发生历史性的转变,否则很难看到有什么能让贝莱德的增长陷入困境,而那些了解芬克的人并没有感觉到他在放慢脚步。

鉴于华盛顿两党对华尔街大亨的厌恶,他有朝一日成为财政部长的梦想已经破灭,在未来几年,芬克可能会继续掌控贝莱德的方向盘。

当他在2016年向加州大学洛杉矶分校的学生发表毕业演讲时,芬克透露了第一波士顿的挫折如何给他留下了伤痕。

芬克说道:“我以为我已经搞清楚了市场,但我错了,在我没有注意的时候,世界已经改变了。”

及时收购BGI是一个迹象,表明他比大多数人更了解投行的变化。在未来十年里,贝莱德将比以往任何时候都更需要这种智慧,因为贝莱德要应对一系列相互交织但又各不相同的挑战,比如日益紧张的中美关系、气候变化、以及美国日益分化的社会政治环境等。

即使是一些对他的帝国建设感到不满的人也表示,芬克能够胜任这项任务,但在八位创始人中,现在只有芬克、卡皮托和戈鲁布仍在管理层,过去和现在的内部人士都想知道,一旦芬克离开他在三十年前创立的公司,会发生什么。

一位前高级管理人员说:“芬克对细节的了解程度让人吃惊,我不喜欢他,但他是个了不起的商人,他为贝莱德而活,如果他离开贝莱德,就像弗格森离开曼联一样,贝莱德的旅程是芬克的旅程,这一点怎么说都不过分。”

注:弗格森是苏格兰已退役足球运动员及主教练,在1986至2013年间担任英格兰豪门球队曼联主教练一职,被不少媒体和球迷誉为足球史上最伟大的教练。