亚洲股市开盘前喜忧参半,日本和香港期货价格上涨,澳大利亚期货价格下跌。

标准普尔 500 指数和纳斯达克 100 指数隔夜上涨,得益于对企业盈利的乐观情绪。

5年期和30年期美国国债收益率之间的差距缩小,因市场越来越多地预期,美联储最快可能在明年提高政策利率。对于一些人来说,平缓的曲线可能暗示着大流行后的经济复苏可能放缓。

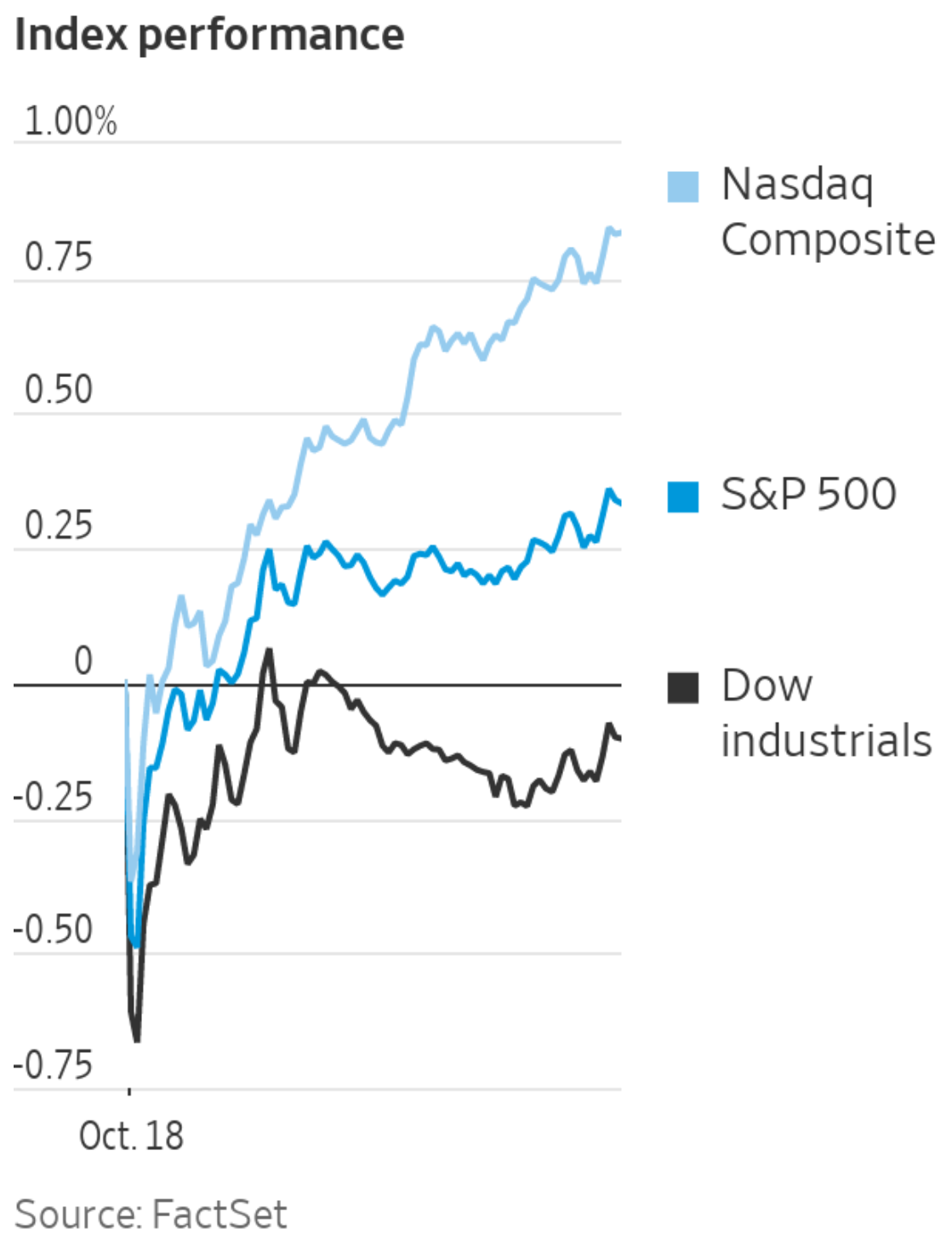

美股收盘涨跌互现,财报季有了强劲开局,但是投资者仍然在担心通胀加剧,以及供应链问题和能源紧缩可能影响全球经济增长。

标准普尔500指数上涨0.3%,道琼斯工业平均指数下跌约0.1%。科技股密集的纳斯达克综合指数上涨了0.8%。三个指数在当天开始时都有所下滑,但随后缩小了损失甚至收高。

在过去的一个半月里,美国股市一直处于波动状态,主要就是由于通货膨胀和增长放缓的担忧困扰。市场无法忽视通胀压力可能比预期持续更久的可能性,供应链瓶颈和劳动力短缺问题继续爆发。美国和全球经济增长放缓的迹象也加重了人们的担忧。

美股第三季度财报季本周开始,有72家标准普尔500指数公司将发布报告,包括电信、消费品、能源、技术、医疗保健和航空业的知名公司。财报季开局相当强劲,缓解了投资者的一些不安情绪。根据FactSet截至周一上午的数据,到目前为止,近81%的标普500指数公司的报告都超过了每股收益预期。

包括美国银行、高盛和摩根士丹利在内的大银行上周公布了相当优秀的收益。然而,这些银行业务较少受到供应链和劳动力挑战的影响。对于其他行业,分析师也已经预期第三季度会有强劲的业绩。

富国证券股票策略主管克里斯托弗·哈维说,“我们关注的许多公司都提到了非常强劲的需求,我们可以在需求强劲而供应有问题的情况下工作,因为最终我们会解决供应问题,我们正试图确定我们的供应链问题是否已经到了顶点….这是否可能是最糟糕的情况。”

连锁超市Albertsons报告了更高的销售额,高管们说消费者仍在大量购买食品杂货。这家位于爱达荷州博伊西的公司正在将一些价格上涨转嫁给顾客,但表示正在提供更便宜的替代品,其股价上涨了3.3%。

艾伯森公司股价上涨4.5% ,此前公司公布每股盈利64美分,超过预期每股盈利45美分,收入165亿美元,高于预期的158亿美元。

道富银行股价上涨2.7% ,公司公布每股盈利2美元,超过预期每股盈利1.92美元,收入29.9亿美元,高于预期的29.6亿美元。

迪斯尼公司股价下跌3.6% ,巴克莱银行把迪斯尼公司股票评级从增持下调为持平。

特斯拉股价上涨 3.5%。在周三公布财报前,公司已经披露,在第三季度交付了创纪录的 241,000 辆汽车。

在华尔街日报道萨克斯第五大道(Saks Fifth Avenue),正寻求以60亿美元的估值对其电子商务部门进行IPO之后,梅西百货的股票跳涨了16%。激进的投资者Jana Partners正在推动梅西百货对自己的在线业务采取同样的做法。

美联储周一公布的数据显示,美国工业生产(衡量工厂、矿业和公用事业产出的指标)在9月份出现回落,与前一个月相比下降了1.3%。接受华尔街日报调查的经济学家曾预计增长0.2%。周一的报告称,供应链堵塞和飓风的影响挥之不去是下降的原因。

中概股上涨,纳斯达克金龙指数涨1.37%,收于11187点。iShares MSCI中国指数ETF涨0.44%,收于70.74美元。

科技股中涨幅居前的有,哔哩哔哩涨7.12%,百度涨4.54%,网易涨2.44%,微博涨2.42%。其他热门股中,京东涨1.23%,阿里巴巴跌0.66%,拼多多涨3.18%,腾讯存托凭证涨0.11%。

造车新势力方面,蔚来涨超过5%,小鹏汽车涨1%,理想汽车跌0.69%。

教育股延续跌势,51Talk大跌超过11%,瑞思跌7.21%,好未来跌6.79%,一起教育跌超过3%。

跨境互联网券商在上周大跌,主要是受到11月即将实施的《个人信息保护法》影响,富途控股在今日涨0.39%,老虎证券则跌1.77%。

周一的新数据还显示,中国第三季度经济同比增长4.9%,比第二季度的7.9%大幅放缓。

英国投资公司Brooks Macdonald的首席投资官爱德华帕克说,“较弱的增长数据提醒人们,中国经济增长预计将失去一些动力,但也提醒人们这些问题,如能源危机和供应链问题将如何影响全球增长,对中国和世界其他地区的预期需要有一点重新调整。”

科技股表现良好。特斯拉上涨了3.2%,而Twitter和Facebook跳涨了3.3%。

同时,Zillow集团的股票的股价下跌了8.9%,此前彭博社报道称,此公司已经暂停收购新房。

周一早些时候,OPEC+未能实现产量目标,俄罗斯选择不向欧洲输送更多天然气,推动大宗商品价格上涨。然而,石油从盘中高点下跌,缓解了对通货膨胀和政策紧缩的担忧。

在能源市场,作为全球石油市场基准的布伦特原油期货下跌0.6%,至每桶84.33美元。上周,布伦特原油连续第八周上涨,这是自1999年4月30日之前的10周以来最长的一次连涨。

比特币从美东时间周日下午5点的水平上涨了3.4%,交易价格为61,520.75美元,美国首个比特币交易所交易基金预计将在周二开始交易。

10年期美国国债收益率攀升至1.59% ,英国国债收益率飙升,此前英国央行警告有必要应对价格压力。澳大利亚和新西兰加息的力度可能更大,这两个国家的通货膨胀率达到了10年来的最高水平。债券价格下跌时,收益率上升。

MSCI世界指数上涨0.1%。泛欧斯托克600指数下跌0.5%。

亚洲主要指数小幅收低。中国上海综合指数下跌0.1%,沪深300指数收盘下跌1.2%。香港的恒生指数在交易结束时上涨,收盘时上涨0.3%。

本周需要关注的事件。

- 包括AT&T.、Barclays、Johnson & Johnson、Netflix 和Tesla等公司财报公布。

- 周二印尼银行利率决定和简报。

- 周三中国全国人大常委会周二开会,持续到10月23日。对反垄断法规的审查被列入议程。

- 周二美国房屋开工数据。

- 周三EIA原油库存报告。

- 周四美国会议委员会领先指数,美国现有房屋销售,申请失业救济金等数据。

- 周五美联储主席鲍威尔参加政策小组讨论。

货币方面。

- 彭博美元现货指数变化不大。

- 离岸人民币兑美元汇率为6.4278。

- 欧元变化不大,报1.1610美元。

- 英镑下跌0.2%,至1.3730美元。

- 日元兑美元变化不大,报114.32美元。

债券方面。

- 10年期国债收益率上升两个基点至1.59%。

- 德国10年期国债收益率上升两个基点,至-0.15%。

- 英国10年期国债收益率上升3个基点至1.14%。

大宗商品方面。

- 西德克萨斯中质原油变化不大

- 黄金期货下跌0.2%至每盎司1,764.60美元。