经济学人报道了三星集团掌门人李在镕在接手三星电子之后可能会采取的行动。由于半导体行业的急速增长,李在镕计划在芯片方面加大投资,尤其是增强在逻辑芯片方面的技术和开发。目前这个领域里仍有台积电和英特尔等强劲的竞争对手,但鉴于三星已经在生产存储类芯片方面占极大份额,逻辑芯片的开发仍然是符合发展前景的投资。

三星电子(SE)是一个庞然大物。这家韩国科技公司是强大的三星集团的至宝。它生产的智能手机比世界上任何公司都多,还有家庭娱乐系统和电器。它主导着存储芯片的制造,这些芯片用于存储电子设备上的数据,它的价格已被全球半导体短缺推高。三星的年收入为2000亿美元,并不比历上市值最高的公司苹果(现在已经被微软取代)低多少,而且它还坐拥1000亿美元的现金。

现在,三星电子和其母公司集团都进入了一个关键的新篇章。8月,1938年创立三星的李氏家族继承人李在镕出狱。在因参与贿赂丑闻而被定罪后,他曾两度进出监狱(他于2021年8月13日被假释)。他终于从去年去世的父亲李健熙手中接过了这个帝国的全部控制权。继承问题变得复杂化有几个原因,先是李健熙的六年昏迷,然后就是他儿子的行贿罪,这项罪名和他努力争取政府对三星两家子公司合并的支持,以巩固他的控制权有关。

李在镕终于自由了,他为公司制定了宏伟的计划,他希望公司能在用于处理信息的尖端逻辑芯片领域成为主导者,就像它在内存和智能手机领域里那样。这将使三星与台积电和英特尔等芯片制造巨头正面交锋,并将其推入一场激烈的全球竞争,争夺世界上最具战略性的产业之一。

注:逻辑芯片是一种通用集成电路,它的逻辑功能按照用户的编程来确定。逻辑芯片与一般数字芯片不同的是,逻辑芯片内部的数字电路可以在出厂后才规划决定,有些类型的逻辑芯片也允许在规划决定后再次进行更改,而一般数字芯片在出厂前就已经决定了内部电路,无法在出厂后再次改变。

10月7日,三星证实它将在2022年生产一批世界上最先进的逻辑微处理器,这些处理器基于其新颖的“全环绕栅极晶体管”架构,晶体管尺寸为3纳米(十亿分之一米)。它还宣布了一项从2025年开始大规模生产两纳米芯片的计划,这让分析家们感到惊讶。据预测,今年三星将在其业务中投入约370亿美元的资本支出。它正在赢得新客户,如美国芯片设计公司英伟达和电动汽车制造商特斯拉。

李在镕赌博的结果将产生深远的影响,不仅仅是对三星,对韩国也很重要,韩国总统认为李在镕的假释符合国家利益,因为财阀对经济的重要性。它还将影响全球半导体行业,全球的芯片短缺凸显了这个行业的重要性。为了确保成功,这位被熟人形容为害羞、正派和精明的人还必须拿出一定程度的冷酷无情。

三星是一个复杂的企业,正面临着战略挑战和令人沮丧的股票市场表现。要理解它,最好将它分为两个主要业务。第一个是制造“设备”,包括智能手机、电视和家用电器。第二项业务生产“部件”,用于三星自己的设备,同时也出售给苹果等外部客户。三星将其设备业务进一步分成两个部门:电视和洗衣机等电器,以及数字设备(主要是智能手机)。同时,部件业务包括半导体和显示器。

设备业务并不是一个增长引擎。据接近三星的人士说,在李在镕对公司业务的划分中,家电业务处于最底层,低于利润率同样低的电视业务,但电视在加强三星电子的品牌价值方面作用更大。接下来是手机业务,在2010年代初,它贡献了一半以上的利润。虽然它已经被宣判死刑了好几次,但它持续产生大量的现金,而且由于新的热销的可折叠屏幕的手机系列,也有了一些新的乐观情绪。

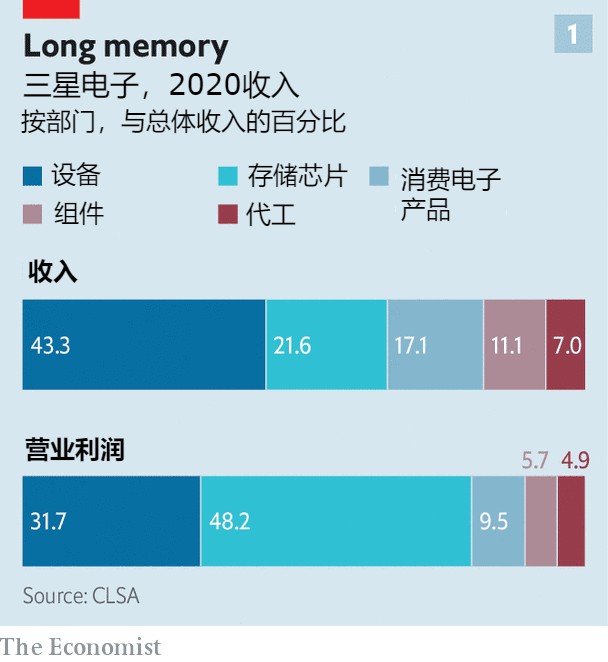

在所有的层级中,最重要的是半导体。在历史上,三星一直专注于存储芯片,它在全球市场上拥有44%的Dram芯片(用于台式机的临时存储)和36%的Nand设备(用于移动电话的永久存储)。存储器业务带来的收入只占20%多一点,但却占了营业利润(用营业收入除以利润,比例高意味着运营效率高)的近一半(见图1)。其他一切都有可能因这项业务的丰厚利润率而被牺牲掉。内部人士说,如果“设备”业务与组件部门在定价或其他条款上有分歧,组件业务会被优先考虑。据三星称,其独特的生态系统得益于拥有不同的业务,这些业务允许内部创新,同时在行业周期的起伏中提供稳定性。

迟迟没有进行的软件开发

分析家们估计,三星的内存制造部门还有很强的生命力。瑞银的尼古拉斯·高杜瓦说,由于这种芯片对存储各行业的数据至关重要,它“只会朝着一个方向发展,就是上升”。研究公司Omdia预测,在2020年至2025年期间,全球内存芯片市场每年将以两位数的速度增长。由于数据中心的需求激增,加上在供应方面,越来越极端的微型化意味着竞争对手不能再像以前那样轻易地加速生产,所以现在的周期性较小。然而,在内部,某些三星的高管担心内存已经是一个成熟的业务。一些投资者也担心,今年年底对内存芯片的需求可能会减弱。

一种选择是追随苹果公司,发展服务业务,这项业务在苹果公司2012年收入中的占比已从8%增长到五分之一。然而,尽管取得了一些成功,特别是在支付和健康应用方面,但三星在其世界一流的硬件上增加软件和服务的努力一直是零星的。

这部分是因为三星硬件优先的想法在公司文化中根深蒂固。李在镕的性格和经验可能会加强这种做法。一位前三星高管说:“他的性格是非常谨慎和保守的,比他的父亲更谨慎。”这种与生俱来的保守个性可能因他在哈佛商学院就读后的第一次重大尝试而得到加强。

20世纪90年代末,在网络泡沫的高峰期,他投资了一家风险投资公司eSamsung。这位前高管说,在经历了随后的泡沫破灭后,李在镕对韩国软件工程师产生了怀疑;而eSamsung也被关闭了。

在服务方面大展拳脚,也可能危及三星与谷歌和微软等软件巨头的长期成功合作。2014年,三星推出了名为Milk Music的音乐流媒体服务,尽管这项服务取得了成功,但两年后它就被取消了。一位前高管回忆说,“谷歌认为三星在软件方面的努力分散了安卓生态系统,并感到了威胁。我觉得很肯定的是,三星已经放弃了软件和服务。”他叹息着,担心会错过一个大的机会。他补充说,即使公司再次尝试,可能也只是为了拉拢谷歌和其他合作伙伴。

另一个问题是中国。它是内存和逻辑芯片的重要的需求来源。为了帮助满足这一需求,三星今年将在西安完成第二个内存芯片工厂。尽管中国和西方国家,特别是美国之间的紧张关系不断加剧,但无论是三星还是任何其他韩国芯片制造商都不可能放弃他们的巨大邻国,后者可能在许多年内仍然是一个大买家(特别是对技术上更复杂的Dram芯片的需求)。这意味着三星公司必须保持平衡,以保持中国客户,同时也不放弃美国客户。

这一系列的复杂情况和风险有助于解释三星相对于其他巨头的表现不佳,无论是在消费技术方面(如苹果和中国的小米)还是芯片制造方面(台积电和英特尔)。由于它结合了几个相对独立的业务,公司在集团层面。三星仅在首尔上市,在那里,对单个股票的投资限制在过去曾迫使当地投资者抛售三星。每当其股价飙升时,三星会占韩国综合股价指数(Kospi)的近五分之一。而三星的巨大现金储备压低了回报。

因此,尽管三星的经营业绩良好,但它的股价一直在远期账面价值的1至1.5倍之间交易,远远低于其同行。将它的股息从2018年净利润的22%增加到了2020年的78%,有助于在截至1月的两年内将三星的市值翻了一番。但苹果的市值在同一时期几乎翻了三倍。半导体的强劲前景和存储芯片的低周期性尚未转化为更高昂的估值。在2020年末飙升了近一半之后,自今年年初以来,三星的市值又下降了13%,而纽约的科技重镇纳斯达克指数和其他的全球芯片制造商都取得了收益(见图2)。

合理的举措

李在镕将赌注押在尖端的逻辑芯片上,旨在扭转业绩不佳的局面。目的是要在快速增长且利润丰厚的非内存芯片市场中分得一大杯羹,这个市场占全球5500亿美元半导体市场的70%。李在镕制定了一个目标,即在为客户制造处理器的“代工”业务中,达到与三星公司在内存领域约40%的市场份额相匹配的数字。

2016年,当苹果将其用于iPhone的A系列处理器的所有业务转移到台积电时,三星的代工部门受到了打击。这一冲击提供了一个鲜明的例子,说明三星的复杂结构是如何可能与关键客户产生利益冲突的。三星一半的代工产出用于其自身的产品部门,其余的供应给外部客户。苹果公司倾向于选择台积电,一家纯粹的代工公司,而不是三星,因为它在智能手机领域与三星竞争。

到目前为止,李在镕几年前首次提出的雄心勃勃的目标进展缓慢。三星拥有大约15%的代工市场,而台积电则超过50%,它计划在未来三年内花费1000亿美元用于新产能。这项业务的利润份额则更低。

被认为存在利益冲突并不是这项业务的唯一的挑战。尽管内存和逻辑业务有一些共性,也能分摊一部分开销,但它们在一些重要的方面却有所不同。生产内存芯片主要是关注速度、数量和规模经济。制造高端逻辑处理器在技术上却要复杂得多,工程是在纳米尺度上进行的,而且客户越来越需要根据他们的需求定制芯片。

在技术上,三星(公平地说,也是几乎所有其他公司)至少在过去两代的尖端处理器中已经落后于台积电。其中部分原因可能是出于一种明智的谨慎。但这种沉默会使与客户的关系进一步复杂化,许多客户不愿意下订单,除非他们能得到产能保证,另一家公司的一位半导体主管说,三星并没有主动去预测他们的需求,而是一直在被动应对。

意识到这些问题后,李在镕显然想加快三星的转型。它正在利用三星研究和开发的能力,通过承担一些风险,开发下一代逻辑芯片,例如引入新的先进芯片架构。三星没有说明资本支出中有多少会用于存储芯片,有多少用于逻辑。据经纪公司里昂证券称,三星强调的是逻辑芯片,这也是研发更为密集的部门。

一个不断扩大的组织

三星还在考虑在得克萨斯州建立一个170亿美元的工厂来生产尖端的逻辑芯片,以满足美国将更多的芯片制造从亚洲带回国内的愿望(而且,可能也是为了参与国会正在考虑的对半导体行业补贴520亿美元的大潮)。里昂证券的桑吉耶夫·拉纳指出,它正在争取的新客户,如英伟达和特斯拉,这些公司与它的其他业务没有重叠。

半导体的敏感地缘政治问题可能也会带来帮助。虽然在芯片设计和制造方面的技术民族主义抬头,使政府倾向于国内生产和本地公司,但它最终可能还是会使三星受益。

据另一位半导体高管称,为了以防万一,许多使用台积电的公司正争相减少与这家台湾公司的接触。作为台积电最接近的竞争对手,三星可能是一个大受益者。三星集团前高管马克·纽曼说,三星拥有世界上最大的半导体工厂和工程师的工业综合体,以及一些最好的芯片技术,他现在是电池创业公司Nyobolt的首席商务官。

加速转型的一个方法是将三星电子的各项组成业务分拆开,正如投资银行家长期以来建议的那样。这也将消除潜在的利益冲突,这些冲突已经妨碍了三星的代工部门。同时,在美国的双重上市也可以帮助解决与韩国综合股价指数有关的阻力。

然而,分拆或再次上市看起来都不可能。李在镕似乎不愿意接受第一个激进的选择。2016年前后,美国对冲基金埃利奥特管理公司曾试图劝说李在镕采取第二种方案,作为它激进行动的一部分,但最终失败了。在意识到这一点后,股东们向三星施加压力,要求它至少把其未使用的现金拿来做些什么。一个想法是将100%的自由现金流支付给他们。或者,三星也可以进行一次大的收购。但三星表示,“创始家族与所有其他股东的目标明确一致,即创造最大的价值,并看到这种价值在市场上得到适当的反映。”

为了给三星的财务业绩带来实质性的变化,采取的任何交易都必须是大的。李在镕的倾向性和偏好使得让他软件和服务领域进行这种赌博是不可能的。这使得芯片制造成为三星的现金最可能的归处。一个潜在的收购目标是荷兰的恩智浦半导体公司,这家公司专攻快速增长的汽车芯片市场。市值为500亿美元,这项行动将会是非常昂贵的,但并非不可能。

如果三星电子要成为与台积电相抗衡的逻辑芯片明星,李在镕最好能开始行动起来。去年,他宣布不会把三星电子的管理权交给他的子女(尽管李氏家族仍可能会通过各种家族控制的工具保留公司的最大股份)。李在镕承诺会成为最后一个管理公司的李家人,再加上内部人士所说的对公司治理的其他改进,这个决定为公司众多优秀的高管扫清了通往高层的道路。他们一定希望李在镕留给他们的遗产不会比他父亲留下的更为复杂。