金融时报Unhedged专栏的作者Robert Armstrong发表评论,分析了日本股市近年来的表现。尽管日本股市在过去9年翻了3倍,但表现仍然不如标准普尔等西方指数。而日本股市的长期低迷,也使一些人认为日本公司的价值被低估,不过日本商业环境的变革仍然需要时间。

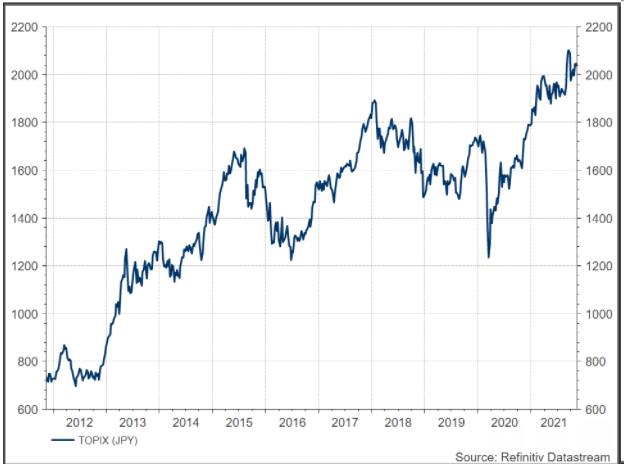

请看一下这张令人愉快的图表:

日本的股票市场在九年内几乎翻了三倍! 打出这句话,我自己都觉得很奇怪,因为自从1990年日本史诗般的泡沫破灭以来,日本市场就一直是华尔街笑话的对象。

30年来,经纪人和基金经理一直不断地宣传,说日本有很棒的公司在低估值下交易。国际投资者入股奄奄一息的日本集团,推动西方式的股东友好型改革,但是,只有几个人赚了钱,大多数人都被打脸,黯然退场。

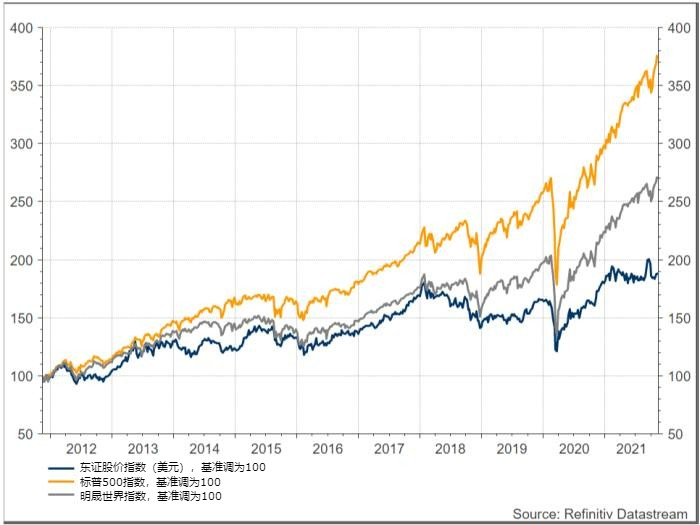

但这个笑话还没有完全结束。将那张快乐的图表从日元转换成美元,再加上标准普尔500指数和明晟世界指数,你就会得到一张不太快乐的图表(所有三个指数都是以100为基准):

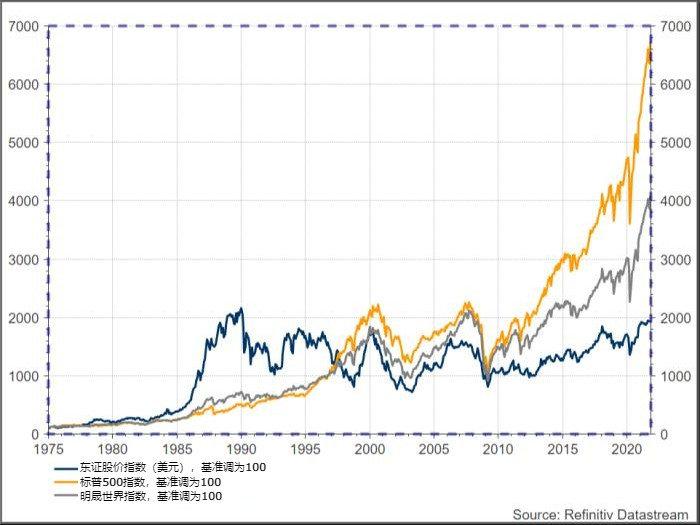

当然,对国际投资者来说,日本的长期情况一直很糟糕。下面是最后一张图表,这次要追溯到1975年:

长期的经验和最近的表现让全球投资者对在日本下大赌注感到非常胆怯。美国银行的这张图显示(请注意浅蓝色的细线),增持(在投资组合中高于平均投资额度的行为)的日本基金经理的净百分比(即增持的百分比减去减持的百分比)。深蓝色的线是以美元为基础的日本股票,相对于全球股票的业绩衡量。

净7%的基金经理说他们增持日本的股票(目前美国和欧洲股市的数字分别为16%和34%)。经过从2012年开始的持续数年的兴趣后(时间点与安倍经济学的开始相吻合),现在他们的兴趣已经完全消失了。

当然,表现不佳使得日本股票看起来便宜得诱人。几乎一半的东证股价指数的交易价格低于账面价值的1倍(而且指数中的一半以上没有净债务)。下面是东证股价指数和标准普尔指数的企业价值倍数(企业价值/息税前利润的比率,倍数越小越划算)。日本股票的折价目前比其五年的平均水平高出50%。

但是,这又是老生常谈。估值是引领几代投资者进入价值陷阱的警世之歌,一个相对便宜的市场,很可能接着又变得相对更便宜了。但在某些时候,事情可能就会发生变化,而近年来日本股票较好(不能说是很好)的表现表明,可能正在发生变化。

即使是最近稳健但并不出色的表现中,也有一个注意事项:日本股市得到了国家的大力扶持。自2013年以来,日本银行的量化宽松计划包括购买国内股票的交易基金。日本央行现在拥有36万亿日元(约3130亿美元)的股票(占东京交易所里所有公司总资本的5%左右)。但早在今年春天,央行就几乎停止购买交易所交易基金(ETF)了。

此外,在2015年,庞大的政府养老金投资基金(GPIF)表示,它将开始把对日本股票的目标配置增加一倍,之前是12%。重新分配的工作已经完成,截至去年,这个基金的25%,即47万亿日元,是在国内股票中。

因此,如果日本股票要再次上涨,就需要有人取代之前由日本央行和GPIF提供的需求。明显的候选人是寻找价值的国际买家。但他们需要一个令人信服的购买理由,估值从来不是购买的充分理由。

研究公司佩勒姆·史密瑟斯事务所的佩勒姆·史密瑟斯认为,在整个日本股市中,存在着一部分很优秀的股票。他说:“总体表现一直很差,但市场中有大量公司表现异常出色。”

史密瑟斯指出,各种积极管理的日本基金的出色表现就是证明(举个例子,巴美列捷福日本信托基金在十年内升值了440%,以英镑计)。

但是,整个市场能否最终表现良好?

史密瑟斯说:“问题是,那些垃圾股是否已经跌到不能再拖市场后腿的地步,或者说那些世界最优秀的股票是否已经变得过于昂贵?”

他认为至少后一个问题的答案是否定的,以东京威力科创为例,这是一家杰出的半导体公司,其交易价格远低于美国同行。

买入的另一个理由是,经过多年的外界批评,日本企业可能会把股东价值放在一个稍微(只是稍微!)高的优先地位。东芝的分拆(可能导致其一个或多个单位被出售给私人股本)是这方面最突出的例子。这给其他僵化的企业集团带来了解散的希望。

然而,东芝可能是一个特殊的例子,由于它的丑闻历史、严重的外国所有权以及其核心业务方面的政治敏感性。瑞穗证券指出,自2017年推出分拆上市的税收优惠政策以来,除东芝外,只有一家公司利用了这一政策,即越高控股,是一家“针对中年女性的卡拉OK室和健身工作室的运营商”。

然而,正如我的同事利奥·刘易斯向我指出的那样,东芝并不完全是唯一一家不走寻常路的公司。OK公司是一家超市运营商,正在与一个竞争对手H2O零售公司,就另一个竞争对手关西超市进行竞标战。新生银行正在抵御来自互联网券商思佰益的恶意收购。一个来自新加坡的激进对冲基金正在介入能源公司引能仕、其子公司之一和高盛之间的交易中。

对于那些像本专栏一样希望日本能更全面地拥抱股东资本主义的人来说,这些只是希望的曙光。但变革必须从某个地方开始。