Robert Armstrong和Ethan Wu在金融时报发表文章,讨论了当前市场上的两个重要的市场问题,首先作者分析了在通货膨胀的大环境下,实际利率迟迟没有上升的原因,作者认为这只是一种常规性的滞后,在过去的市场活动中已经发生过多次。在如何修复国债市场的问题上,作者认为必须调动起各大银行作为债券一级交易商的积极性,这样才能在困哪时期支撑起债券的流动性。

增长性通货膨胀、实际利率和债务陷阱

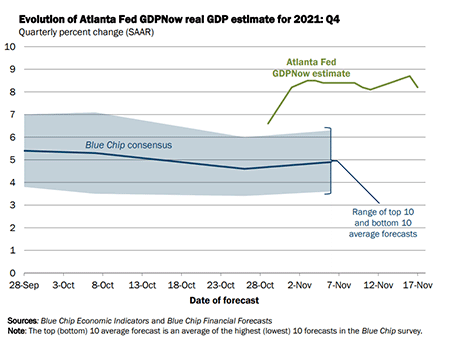

你可以先看看下面这张图。

根据亚特兰大联邦储备银行纯数据驱动的实时估计,第四季度经济增长的年化率接近8%。与第三季度的2%相比,这是一个惊人的提速,并且领先于通胀水平。向研究公司Strategas的克里斯·维罗内致敬,他在最近的一篇笔记中指出了这一点,但是没有获得人们的关注,至少Unhedged完全忽视了这一点(Unhedged是作者Robert Armstrong在金融时报上的专栏名称)。

亚特兰大的数据并不反常。维罗内指出,花旗银行的经济意外指数(用来衡量经济数据超出或低于预期的程度),在2020年年中之前长期下滑,自去年9月以来一直上升,现在已大幅升入正值,这意味着大多数报告都超出了预期。

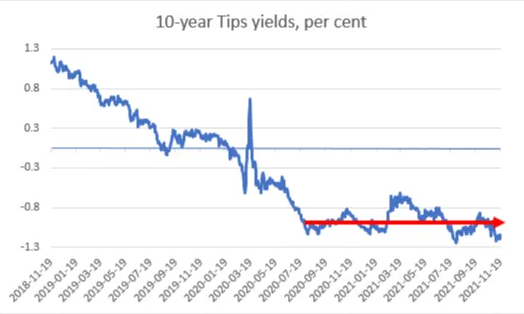

德意志银行的吉姆·里德称这种情况为“增长性通货膨胀”,我喜欢这个词,它的意思与滞胀正好相对,但是,新出现的增长性通胀使得实际利率没有上升的原因变得更加神秘了。以下是实际利率的标准代表,即10年期通胀保值美国国债(TIPS)的收益率。

作为一个美国人,这张图表让我感到尴尬。我的意思是,实际利率为负1%,在经历了天价的刺激措施后,消费者和公司都很有钱,为什么利率还是这么低?

作为一个分析家,这也让我感到尴尬,因为我一直认为,像我们现在这样的通胀高峰,应该会迫使实际利率上升。这个观点的论据是,高通胀率通常不稳定,债券投资者对高通胀率的反应是,希望能够在通胀率进一步升高的时候得到补偿,也就会将实际利率(名义利率减去通胀率)抬高,然而这种情况目前完全没有发生。

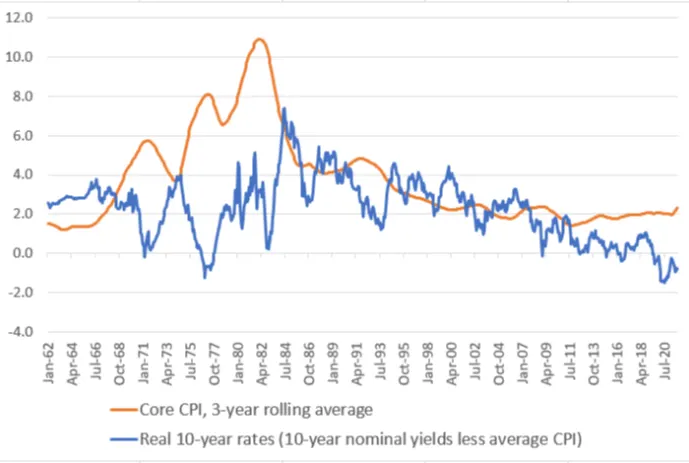

看一下实际利率和通货膨胀之间的长期关系会让我感觉好一点,TIPS只存在了几十年,所以在这个图表中,我用10年收益率减去三年核心居民消费价格指数平均通胀率作为实际利率。以下是实际利率与核心居民消费价格指数平均通胀率的比较。

值得注意的是,在1970年、74年和80年通货膨胀达到高峰时,实际利率达到或接近零,不稳定的通货膨胀花了一段时间才把实际利率拉到80年代初的峰值,那时通货膨胀已经开始下降。

也许我们现在看到的是这种模式的重演,也就是说,实际利率有可能会在将来迎头赶上,几十年来低而稳定的通胀率已经使通胀风险溢价从债券市场中消失。它不可能在几个月的时间内就回来,人们可能需要损失更多的钱,才会明白这个信息。

但对于实际利率为什么还没有上升,还有另一种解释,即我们处在一个债务陷阱中,一向受人关注的鲁奇尔·夏尔马(摩根士丹利全球首席战略师)昨天在金融时报上提出了这个观点。他认为,债务已经堆积如山,任何利率的提高都会使债务的偿还成本变得非常高,使经济受伤并导致利率再次回落。

“在过去的紧缩周期中,主要央行通常将利率提高约400至700个基点。

现在,更温和的紧缩政策可能使许多国家免于陷入经济困境。在过去20年里,债务总额超过GDP 300%的国家数量已经从6个增加到24个,其中包括美国,大幅加息可能会抑制资产价格的上涨,而资产价格上涨也会对经济产生紧缩的效应。”

我不确定债务陷阱的假说是否正确,也无法否定它,但值得注意的是,正如夏尔马所说,它有两种意味。按照罗伯特·弗罗斯特(美国诗人,《冰与火》是他的一首著名诗词,冰和火代表两种对立的情感)的说法,我们可以把它们称为火和冰。在火的情况下,较高的利率会导致资产价格崩溃,使经济停滞不前,并一下子结束通货膨胀。在冰的情况下,随着时间的推移,慢慢地提高利率,从而结束通货膨胀并冷却经济增长。

跟弗罗斯特一样,我赞成火:过去两个通胀周期都是以资产价格崩溃而告终的,为什么这次会不同呢?

修复国债市场

美国国债市场在2020年3月几乎崩溃,这让所有人都吓了一跳。当事情变得艰难时,人们需要通过出售国债来筹集现金,这是很重要的,因为如果他们不能,几乎所有人都会违约。

我们最近采访了范德比尔特大学的法律教授叶莎·亚达夫,他去年写了一份关于改革国债市场的构想。亚达夫认为,几十家一级交易商(主要是大银行)支撑着国债市场的流动性,但他们在市场最需要流动性的时候却消失了。

在去年的危机中:

“我们看到价格混乱,流动性消失,买卖差价扩大,国债价格与期货市场脱节,就国债市场的声誉和可信度而言,这是一场灾难。

一级交易商在美国国债市场上提供流动性方面不受任何约束,所以他们完全可以像在2020年3月、2021年2月、2021年10月所做的那样直接退出市场。”

只要少数公司认为参与的风险太大,这个世界上最重要的债券市场就有可能分崩离析。对此应该采取一些措施,但是各种建议不一。

美国证券交易委员会主席加里·詹斯勒希望建立一个集中化的国债清算所,消除双边清算的对手方风险。摩根大通认为应该取消补充性杠杆率(这个比率要求银行针对无风险资产持有资本),因为它会阻碍银行持有国债库存。亚达夫赞同这两个想法,她还认为,监管机构可以和一级交易商达成协议,让他们将在市场动荡期间“逆风”交易。

“这样的承诺不会是无限期的。但它可以防止交易环境在困难时期迅速恶化,这种积极的做市商曾经在股票市场上盛行,例如,纽约证券交易所的专家就提供这种服务。”

无论是一级交易商,还是任何其他买家,都不会进入恐慌的市场,除非这样做有利可图。中央清算所、终止补充性杠杆率和提供流动性的协议都会增加风险调整后的利润。

但是,考虑到现代国债市场杠杆头寸的规模,以及它们可能造成的巨大混乱,这可能还不够。我们认为,要么美联储将继续作为最后的买家,就像在2020年那样,要么市场将不得不学会在国债市场流动性无法得到保证的情况下生存。