彭博社1月25日报道,在中国房地产债务危机中,投资者们一直在亚洲信贷市场上寻求庇护,他们认为印度是相对不受这场历史性动荡影响的机遇之一。

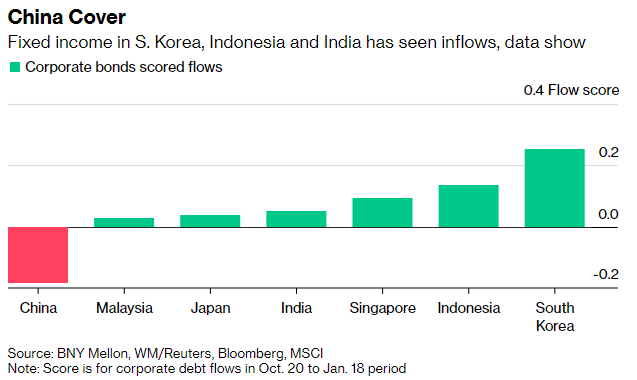

高盛集团最近对亚洲高收益债券采取了积极态度。纽约梅隆银行(Bank of New York Mellon)的数据显示,在截至1月18日的三个月里,韩国、印尼、新加坡、印度、马来西亚和日本都有资金流入企业债券,而中国则出现了资金外流。

不断上升的通胀意味着,亚洲范围更广的债券仍会出现亏损,就像全球信贷市场的许多领域一样,但幅度要小得多。2022年,中国发行方所有评级的美元券都下跌了约3.7%,尽管在政策支持的推动下,房地产开发商的部分证券近日出现了反弹。

中国危机的避难所

瀚亚投资(Eastspring Investments)的投资组合经理Wai Mei Leong表示:“投资者一直躲在印度投资级和高收益信贷,以及中国以外的亚洲其他地区,以此来减少中国房地产方面的敞口。”

最近一个基金管理公司削减中国债券敞口的例子是菲律宾的BDO Capital & Investment Corp.。公司总裁弗朗西斯科(Eduardo Francisco)上周表示,出售了所持中国债券。

高盛和CreditSights都认为印度的公司很有吸引力。美国投资银行高盛推荐高收益的可再生能源债券,而后者认为金融公司最能免受世界第二大经济体中国的影响。

不过,更广泛的亚洲信贷市场仍存在大量风险。CreditSights指出,由于寻求多元化投资的投资者的需求,中国以外亚洲信贷的估值已经被推高。这意味着尽管基本面良好,但许多南亚和东南亚企业只能获得市场表现评级。

在去年和2022年头几周遭受打击后,中国房地产美元债券在最近几个交易日出现反弹,原因是中国出台了一系列放宽房地产行业限制的政策措施,以及更广泛的货币刺激措施。但高盛表示,前景高度不确定,预计会有更多违约。

如果局势没有失控,可能会维持投资者们对亚洲其他市场的兴趣,但任何旷日持久的危机都将导致经济放缓,并对整个亚洲产生连锁反应。中国债务在区域指数中所占比例过高。投资者可能会决定完全撤出。

瑞士隆奥(Lombard Odier)的亚太区首席投资官Jean-Louis Nakamura表示,面对赎回请求,债券基金经理“不得不什么都尝试抛出一点……我担心亚洲信贷市场的这种间接疲软将持续一段时间”。

但就目前而言,中国以外的亚洲信贷市场的波动性较低,一些特定国家的变化也鼓励了投资者。

此外,绿色和可持续发展债券的销售也有所增加,这与其他地区的趋势更为一致。在利用全球金融市场方面,印度落后于巴西和南非等经济体,主要是因为印度央行历来对热钱流入持谨慎态度。然而,过去几周,以美元计价的债券发行激增,今年早些时候,印度信实工业(Reliance Industries)通过印度有史以来最大的外币债券发行筹集了40亿美元。

宏利投资(香港)的资深投资组合经理Paula Chan 指出:“我们很喜欢印度市场,因为有很多的环境、社会和治理债券供应来自这些公司,而且他们与其他亚洲同行相比并不是特别的昂贵,那里的供应同时展示了很好的多元化选择。”

(今日汇率参考:1美元=6.33人民币)