Erica Alini在环球邮报报道了一位加拿大人仅仅因为一辆售价不到1.6万加元的二手车而债台高筑,最终申请破产的过程。这一事件凸显了车行在贷款方面缺乏监管,为了获取更高的佣金往往倾向于鼓励消费者“以旧换新”,却没有向消费者强调其中的巨大风险。

2018年9月,娜塔莎·霍奇金开着一辆价值不到1.6万加元的2017年起亚Optima,以及近2.9万加元的汽车贷款,离开了安大略省西南部的一家二手车经销商的停车场。

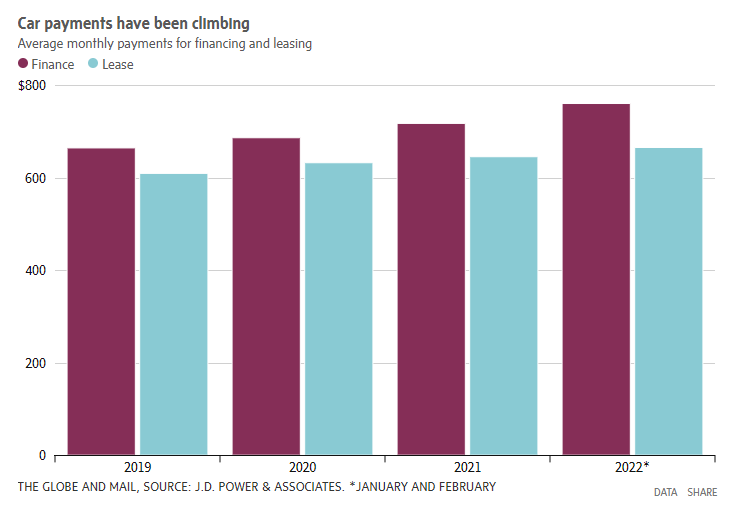

她的车贷月供超过450加元。贷款期限为7年,利率为9%,在整个贷款期间,她要为这辆二手掀背车支付超过3.8万加元,霍奇金的文件显示,这辆车的引擎盖锁扣一直有问题。

然而,大约一年半后,安大略省纽伯里市(Newbury)的单身妈妈(有两个孩子)霍奇金申请了破产。虽然她的收入难以支付所有的家庭账单,因此积累了各种高息债务,但汽车贷款是她的申请中最大的一笔债务。

33岁的霍奇金在当地一家餐饮公司经营鲜肉部门,她记得自己当时的想法是:“我付不起这么高的费用,我只是在勉强度日,但我真的支撑不住了”。

虽然很少有加拿大人拖欠汽车贷款,但像霍奇金这样,最终获得的汽车贷款远远超过汽车价值的例子在加拿大很是常见。消费者权益保护者说,这凸显了监管不严是如何导致汽车融资热潮,并导致许多汽车买家深陷债务的问题。

问题的根源在于汽车贷款的期间较长,一般为6-8年,以及将旧车的未付余额纳入贷款合同以资助新车的做法。

汽车贷款产生于2007-08年金融危机期间,当时贷款机构将贷款期限从传统的5年延长到更长的时间,以减少付款并刺激销售,在疫情期间,较长期限的汽车贷款一如既往地受欢迎。由于短缺和供应链障碍导致新车和二手车价格上涨,越来越多的消费者在买车时签署了更长的贷款期限。

根据研究公司J.D. Power的数据显示,2月份加拿大新车的平均交易额为4.6万加元,比2019年的3.5万加元增长了20%。根据加拿大黑皮书(关于加拿大市场二手车信息的手册)提供的数字,二手车的平均价格为3.46万加元,与一年前相比上涨47%。

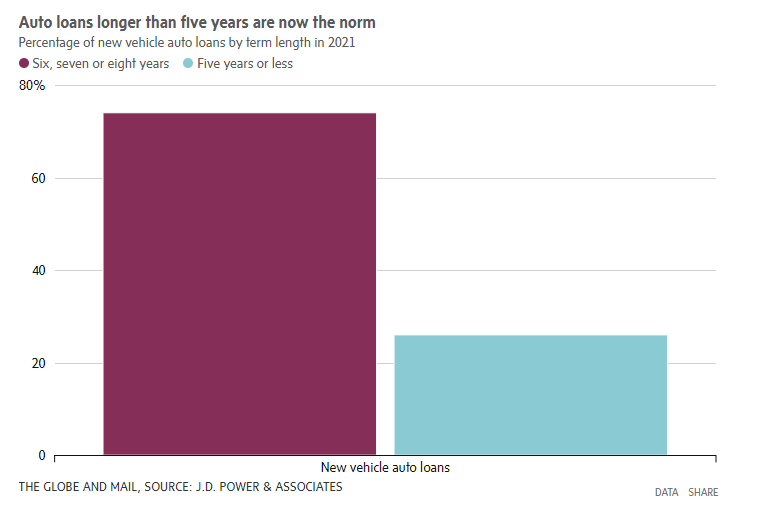

同时,根据J.D. Power的数据,在2021年,近四分之三的新车融资期限超过了5年,其中7年期贷款占40%。数据显示,7年贷款现在是二手车贷款最常见的期限。

较长的汽车贷款的吸引力是很明显的。对于一个固定的汽车价格和利率,较长的还款期使买家的月还款额相对变小。同样,对于固定的汽车付款,较长的付款期限可能诱使有预算意识的买家升级到更昂贵的车辆。

但是,较长的期限也意味着车主在贷款期间要支付更多的利息。此外,长期贷款也伴随着与负资产有关的风险,当借款人目前的车辆转售价值低于汽车贷款的未偿余额时,就会出现负资产。

联邦监督机构加拿大金融消费者管理局(Financial Consumer Agency of Canada,简称FCAC)在2016年关于加拿大汽车金融市场的报告中指出:“消费者的负资产越多,贷款损失的可能性就越大,潜在损失的规模也在增加。”

负资产,也被称为水下资产或倒置资产,在汽车融资中是很常见的。这是因为汽车和卡车通常会随着时间的推移而贬值,第一年的降幅最大,之后贬值的速度会放缓。新车通常在离开经销商的12个月内贬值约三分之一,这使得在拥有汽车的头两三年内,除非你支付了大量的现金首付,否则负资产是不可避免的。

但是,长期的汽车贷款意味着借款人需要更长的时间才能使他们的贷款余额被车辆的转售价值完全覆盖。一个拥有五年期贷款的司机可能在两三年内达到正资产,而拥有八年期贷款的人可能需要整整七年才能达到这一目标。

如果消费者在实现正资产之前就卖掉他们的汽车或卡车,那么负资产的风险就会加剧。在这种情况下,贷款机构会计算贷款的未偿余额与旧车的评估转售价值之间的差额。然后,还未偿付的债务被转移到新车的贷款中。

霍奇金就是这种情况。这辆起亚Optima是她在安大略省的那家经销商处买的第二辆车。2017年9月,就在一年前,霍奇金第一次来到这家二手车销售商那里,想用一辆较新的二手车取代2001年的雪佛兰面包车,这辆雪佛兰面包车一直有冷却液泄露的问题,已经不太适合她上下班和送孩子上学了。

这辆雪佛兰面包车是一份礼物,当时28岁的霍奇金以前从未买过或租过车,她说她向车行的工作人员说明了这一点。最终,她开着一辆2016年的尼桑Versa离开了。

但仅仅12个月后,霍奇金就又回到了车行,因为这辆车开始出现机械问题。她说,车行的工作人员建议她换车,而不是花钱去维修。霍奇金与《环球邮报》分享的文件显示,霍奇金欠下1.81万加元贷款的尼桑的换购价值仅为9500加元。这给她留下了8600加元的负资产,这些钱被添加到起亚汽车的贷款中,起亚的售价是1.5826万加元。在计入各种费用后,她的贷款本金接近2.9万加元。

虽然霍奇金签署了规定销售条款的文件,但她说她不知道自己有负资产,经销商的工作人员也没有解释。

直到她申请破产,一位持证破产托管人向她说明她的汽车贷款时,她才意识到她的起亚汽车欠着好几千加元。

车行表示,它的工作人员向霍奇金“清楚地解释了”她购买的Optima包括负资产,它还向霍奇金提供了一份安大略省机动车工业委员会(OMVIC)的讲义,其中说明了负资产换购和长期汽车贷款的风险(霍奇金说她从未收到OMVIC的传单)。

车行还指出,在霍奇金换车时,尼桑车的里程数增加了,这降低了车辆的转售价值,增加了她的起亚Optima贷款的负资产余额。

车行通过电子邮件说:“我们为自己的透明度、充分披露以及遵守我们协助客户获得汽车贷款的银行和贷款机构所要求的所有程序和法规而感到自豪。”

消费者维权组织“汽车保护协会”的主席乔治·伊尼说,他经常听说借款人在经销商处签署了汽车贷款,但没有充分了解合同的条件。

虽然消费者在买车时可以使用个人信用额度或直接与金融机构安排融资,但车行往往充当了汽车买家和贷款人之间中介的角色,他们促成信贷协议,并且从这项服务中获得佣金。

FCAC在报告中指出:“一般来说,当消费者购买更多的汽车时,经销商因安排融资而获得更高的佣金。”

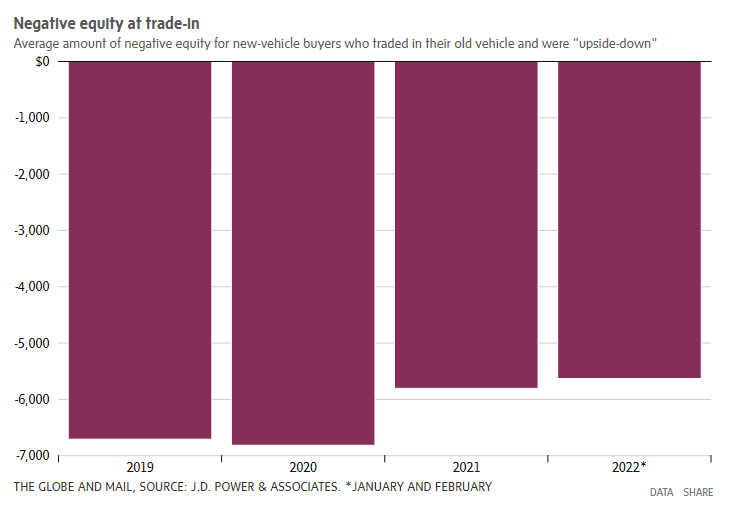

根据J.D. Power的数据,2021年在加拿大,在换掉现有汽车或卡车而购买新车的买家中,23%的人有负资产。2021年负资产消费者的平均负资产约为5800加元,这一数字比2020年的6800加元有所下降,因为与疫情相关的短缺导致二手车的平均保值有所提高。

消费者维权组织“汽车保护协会”的伊尼指出,对于那些信用记录较短、分数不高、只符合高息贷款条件的消费者来说,负资产折价交易的成本可能会让他们无法承受。他说,在这群次级借款人中,经常有一些消费者为了购买一辆紧凑型汽车就欠下了4万到5万加元的债务。

总部设在多伦多的Fleet Street Law律师事务所的律师奥马尔·哈-雷德耶说,对于居住在农村地区的借款人来说,长期的高息汽车贷款压力尤其大,因为在那里,汽车是生活的必需品。

在霍奇金的案例中,负资产还意味着丢掉汽车并不能消除债务。文件显示,即使在交出起亚Optima后,她在2020年初申请破产时仍有近1.6万加元的汽车贷款余额。

协助霍奇金申请破产的MNP有限公司的持牌破产受托人凯伦·利伯蒂说:“在安大略省,如果一个人交出像汽车这样的资产,债务人仍然有权向他们追讨亏空。”

利伯蒂表示,通常情况下,债权人会把贷款余额和收回及拍卖汽车的费用加在一起,然后减去出售所得。她指出,无论剩下什么,都得由债务人承担支付责任。

直到破产,霍奇金才得以冻结并最终解除了她所有的债权人,包括汽车贷款。

霍奇金的汽车贷款机构Scotia Dealer Advantage是加拿大丰业银行(Bank of Nova Scotia)的子公司,他们表示,由于隐私问题,他们不能对个别客户的事情发表评论。

公司在一份声明中说:“我们致力于为客户提供最好的建议。在购买新车或二手车之前,必须考虑各种因素,并为车辆所有权的整个生命周期进行规划。”

利伯蒂表示,她注意到有些汽车贷款的利息高达20%。而且,在过去十年中,包括长期贷款在内的破产申请有所增加。

一些消费者法律专家担心,汽车贷款债务很快就会成为合格的、高收入的借款人的负担。雷德耶指出,在疫情期间,许多加拿大人搬到郊区和较小的社区,以寻求更大的住房负担能力,现在他们更加依赖车辆。

他说:“在雇主催促员工重返办公室的情况下,这一点尤其明显,这进一步增加了许多加拿大人为了谋生而买车的需求。”

对与汽车有关的债务膨胀的担忧,促使一些监管机构收紧规则和监督。

根据加拿大新的金融消费者保护框架(预计将于6月底生效),银行及其子公司必须确保他们销售的产品和服务(包括汽车贷款)能够满足客户的需求,并且适合客户的情况。

雷德耶表示,安大略省正在考虑对所谓的高成本信贷产品进行监管,其中包括由独立贷款人提供的高利率汽车贷款。目前,只有不列颠哥伦比亚省、阿尔伯塔省、曼尼托巴省和魁北克省有专门针对高成本信贷的立法。

但雷德耶说,汽车经销商经常代表贷款人安排融资,这造成了监管和监督方面的漏洞。他说,在整个加拿大,几乎没有关于经销商如何安排这些贷款的标准和规则,而这些经销商是受省级监管的。

就霍奇金而言,自2020年申请破产以来,她再也没有申请过汽车贷款。相反,就在交出起亚Optima之前,她在一次私人销售中以500加元现金购买了一辆2002年本田CRV。当这辆车开始需要昂贵的维修时,她找到了另一辆相同品牌和型号的汽车,也是500加元。

如果她现在的本田车出现故障,她可以从她的旧CRV上获取零件,来保证第二辆车的运行。

她说:“我有一辆零件供应车,这挺好的。”