据彭博社报道,对于试图衡量利率飙升和经济增长放缓影响的全球投资者来说,中国香港正迅速成为一个最受关注的市场。

或许没有其他任何一个地方能像香港一样,同时受到两大问题的影响,即美联储迅速收紧货币政策以及中国的经济疲弱,且这两大问题都影响着全球资产价格。

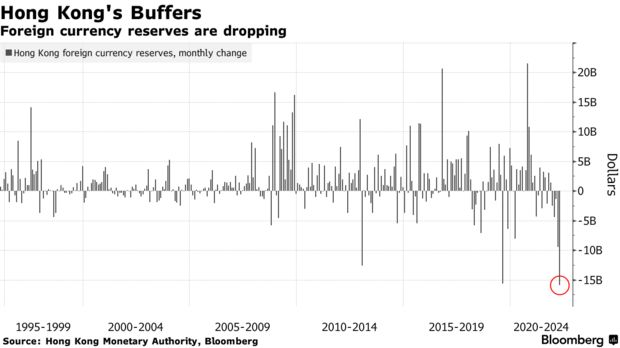

尽管香港4660亿美元的外汇储备和充裕的银行间流动性表明,危机迫在眉睫的可能性很小,但金融压力的迹象正在积聚。

本周,香港自2019年以来首次出手干预,以支撑与美元挂钩的港币。今年,香港股市以全球最快的速度暴跌。在这个全球房价最难以负担的市场,房价正在下跌,资本外逃的迹象正在增多。自1997年以来,香港投资组合流出的资金去年第二次超过1000亿美元。

香港大学教授金融知识的Rujing Meng表示:“当资本不可避免地流出时,香港可以做很多事情来稳定金融系统。但难就难在预测全球的情绪到底会有多糟糕。在人们习惯量化紧缩之前,情况可能变得非常不稳定,系统可能会崩溃。香港并不能对此免疫。”

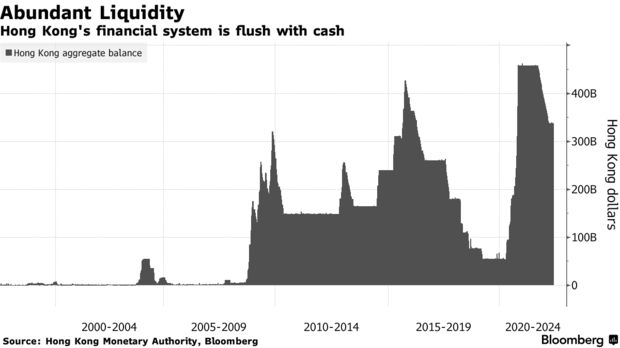

十多年来,由于央行的刺激措施,香港经历了一波廉价资金的膨胀。2008年全球信贷紧缩爆发时,香港企业将资金汇回境内,以满足流动性需求。中国经济的繁荣吸引了大量资本涌入香港,内地公司也纷纷发行新股。香港金融管理局的数据显示,美联储2008年底开始实施量化宽松政策后,大约有1300亿美元流入香港。

投资者之所以将现金存放在香港,是因为香港的货币相对安全、容易兑换。充裕的资金意味着,即使美联储在2015至2018年这个时间段内提高了借贷成本,当地利率仍保持在相对较低的水平。银行体系结余是衡量香港银行间货币供应量的一个指标,该指标比全球金融危机前高出了约70倍。

中原地产的数据显示,量化宽松的结果便是房地产泡沫,住宅价格较2008年上涨237%,在去年8月达到了创纪录水平。香港股市市值增加了约6.5万亿美元,使香港股市短暂超越日本,成为世界第三大股市。

现在,资本正在向相反的方向流动。即使在美联储加息之前,香港恒生指数也是全球表现最差的指数之一。在截至3月15日的一年中,恒生指数下跌了40%。金融非储备资产在2021年净减少3790亿港元,相当于香港本地生产总值的13.2%,原因是投资组合外流超过了直接投资。

资金外流是缓冲香港此次危机最大的阻碍。香港的外汇储备资产连续五个月下降,其中4月份下降了159亿美元。由于股票和债券价值下跌,香港财富基金第一季度损失了70亿美元。

金融体系中的流动性暂时将香港的银行间利率维持在低位,而美国的银行间利率则在迅速上升。这使得外汇交易员借入港元、购买收益率较高的美元资产是有利可图的。这种套利交易在2019年也很流行,可能还将持续下去,直到香港金管局的流动性枯竭导致香港银行间拆借利率赶上美国的水平。

与此同时,再来看看房地产市场。自去年8月份以来,房地产市场的住宅价格已经下跌了4.5%。尽管香港金管局提高了借贷成本,但香港各银行上周仍维持了最优惠贷款利率(用来为抵押贷款报价)。放款人可以这样做,因为彼此之间的借贷成本仍然很低。不过,星展银行的经济学家预计,到今年年底,一个月银行间拆借利率将比目前水平高出约200个基点。

如今,香港在应对外部冲击方面已具备了更好的条件。与此同时,从稳定币的崩盘到中国最大开发商之一首次违约,全球市场几乎各方各面都面临压力。

香港金管局本周重申,联系汇率制度运转良好,该制度近40年来基本上毫发无损。作为一个小型开放经济体,香港尤其容易受到资金流入和流出的影响。1997年始于泰国并蔓延至整个地区的亚洲金融危机对香港造成了沉重打击,迫使香港金管局购买香港股票,并动用外汇储备来捍卫钉住美元的联系汇率制度。房价下跌了70%。

星展银行驻香港经济学家Samuel Tse表示:“香港必须熬过今年。”他还补充称,预计香港的银行在第三季度前都不会上调优惠利率。

他说:“我预计到那时局面会逐渐趋于稳定。股市将会复苏,中国企业的重新上市将会带来资本和资金。香港流动性充裕的局面不会就此结束。至少这一次不会。”

(今日汇率参考:1美元=6.80人民币)