华尔街日报专栏作者詹姆斯 · 麦金托什认为,虽然市场大跌,但是主要反应的是对美联储货币政策的担忧,而不是担心经济衰退。

在感染新冠不得不离开市场28个交易日后,我回来时发现,即将到来的经济衰退的说法正在迅速形成。然而,看看市场本身,即使在周三的大跌之后,这个故事也没有在资产价格中得到多少反映,这些资产价格仍然受制于美联储。

这既创造了风险,也创造了机会。

从好消息开始,比如说。对货币政策敏感的价格已经下降了很多。真的,受未来货币价值影响最大的债券,即2120年到期的奥地利超长期债券,已经损失了在2020年高点时价值的60%。股票基金的同等赌注是凯西·伍德的ARK创新ETF,其持有的大部分股票的利润都在遥远的未来才能实现,也从高点下跌了70%以上。

诚然,这是奥地利债务或投机性科技股的投资者,可能不希望被提起的那种好消息。但对于现在想把钱投入的人来说,对利率敏感的股票比以前便宜多了。

这一点很清楚,估值越高,得到回报的时间越长,因此损失也越大,因为紧缩的货币政策使等待变得更加痛苦。一个简化的方法来思考这个问题。更高的利率增加了短期现金储蓄的回报,所以使把钱投入到有长期回报的事物中的吸引力降低了。

如果美联储变得更加鹰派,损失可能会加剧。但是,期货交易者已经预计到了货币紧缩,对利率敏感的股票以大跌作为回应,不仅是价格,还有估值。

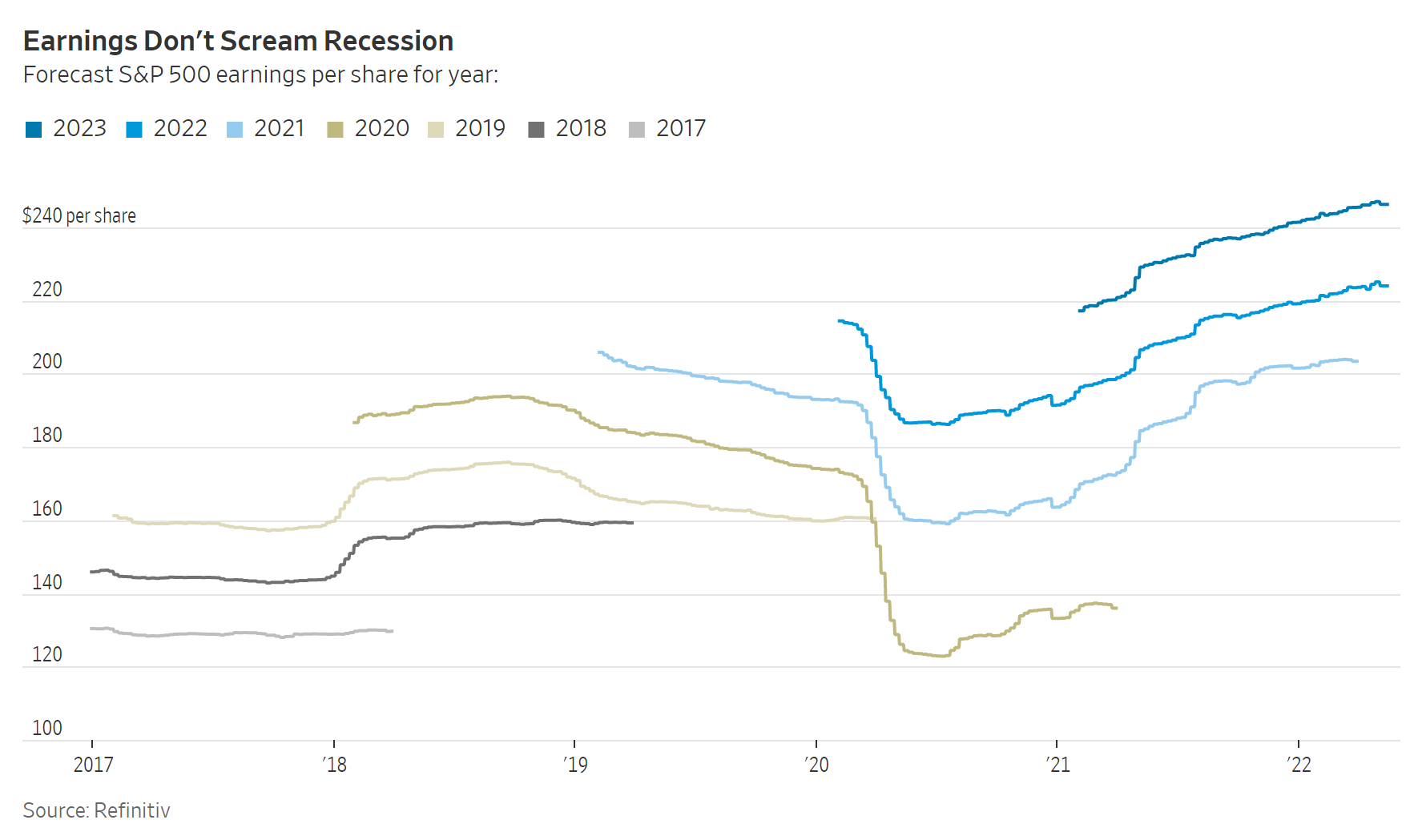

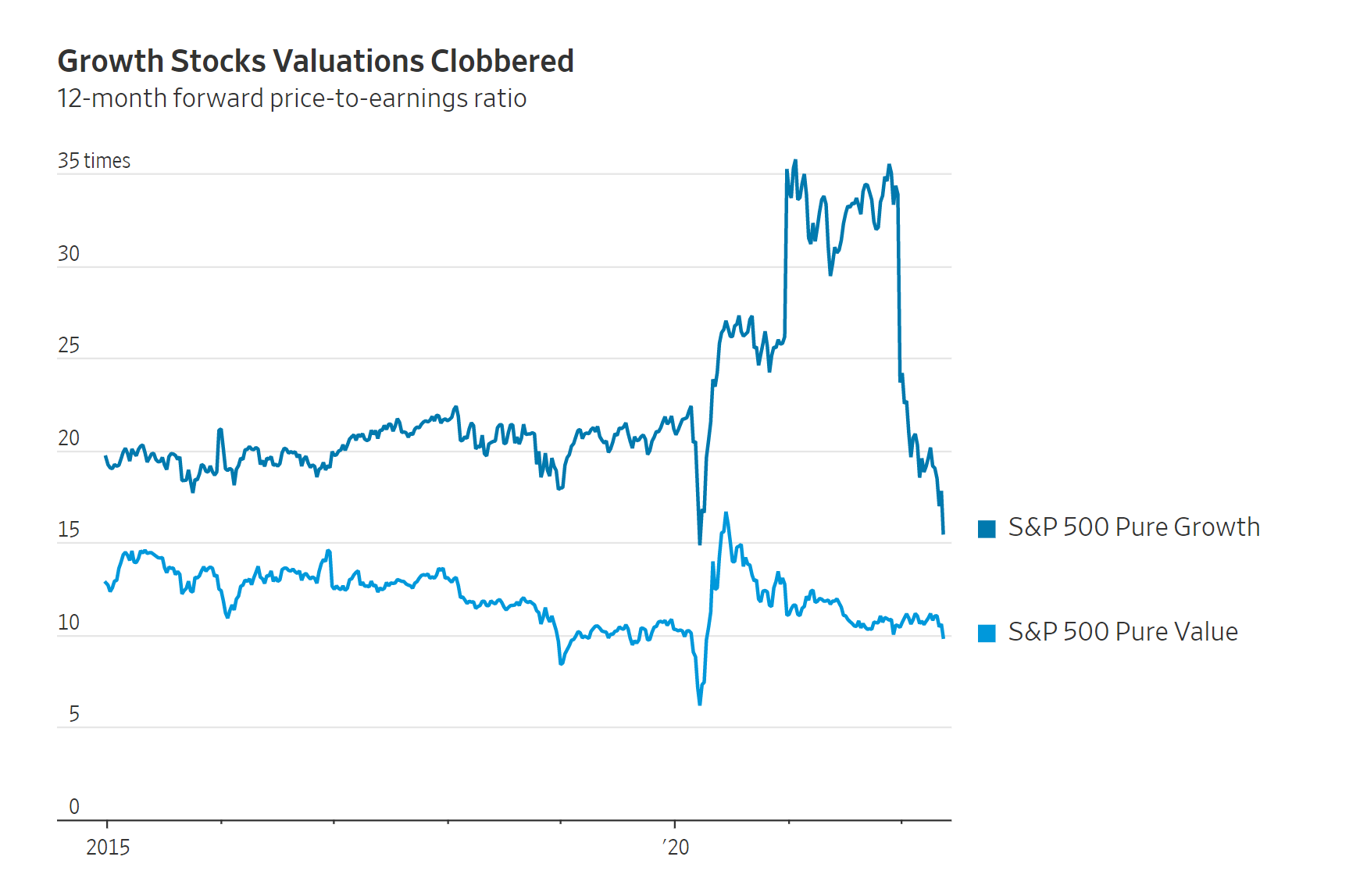

一个例子。自今年年初以来,微软软的预期市盈率(预期市盈率=当前总市值/当年预测净利润),从34倍降至24倍,即使预测收益已经上升。类似的情况也发生在标准普尔500指数的体上,这个指数的远期市盈率从22降至18,而华尔街却提高了其盈利预测。

不幸的是,只有货币政策是被明确定价的。所以坏消息是,对于所有关于经济衰退的讨论,股票和债券并没有反映出多少风险。

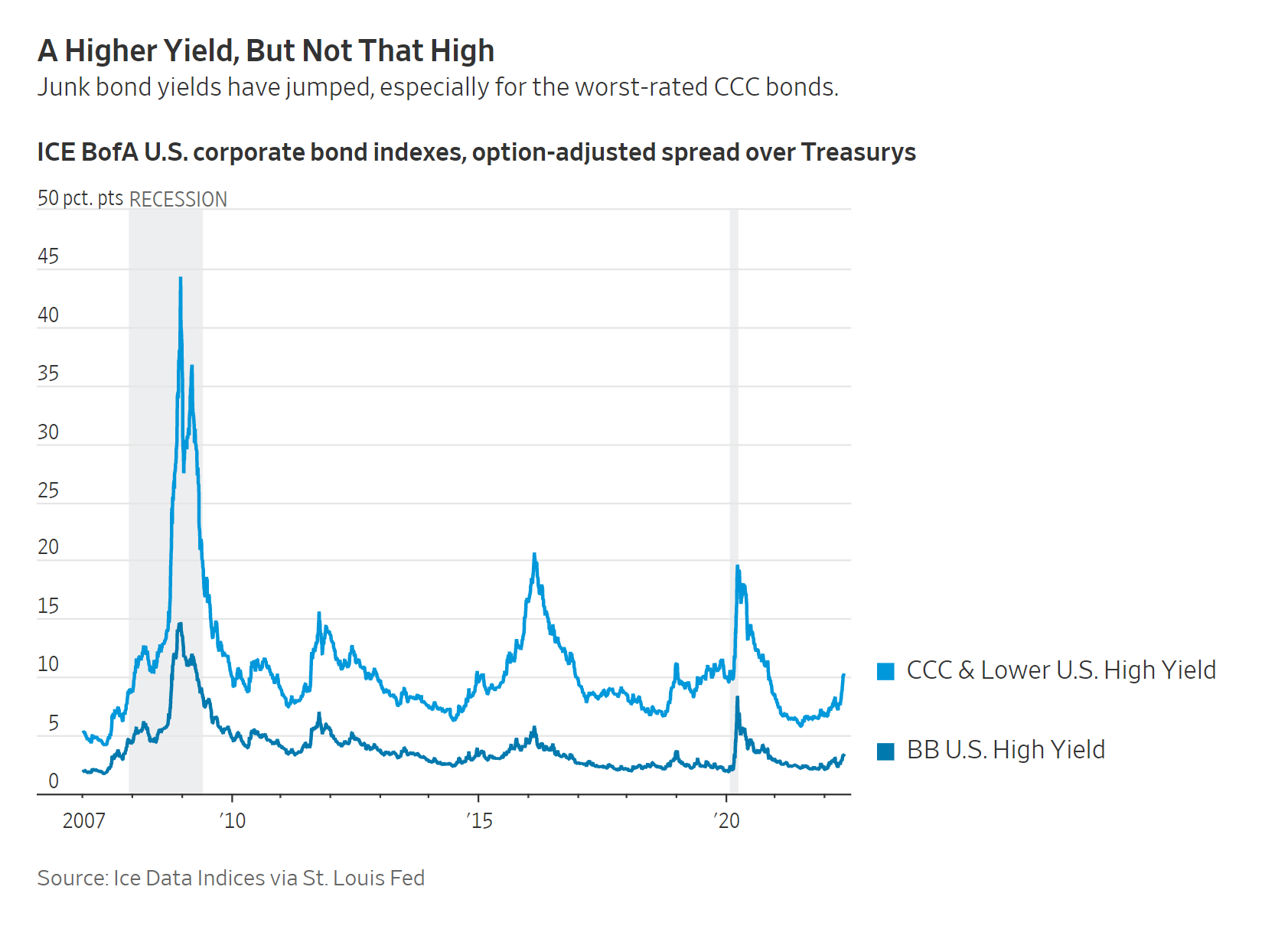

诚然,信贷市场在最终意识到经济衰退的风险正在上升之后,有点陷入困境。评级最低的CCC垃圾债券上周暴跌,公司债券全面抛售。

但对于评级为BB的主流垃圾债券来说,衡量其风险的最佳标准,高于安全国债收益率的额外收益率或利差,仅略高于3月中旬的水平。即使是CCC,在2019年12月也有比现在更高的利差。虽然经济衰退的风险已经被定价,但企业债券在为最坏情况下的非常温和的经济衰退做好了准备,这种衰退只打击最弱的公司。

到目前为止,债券投资者与美联储主席鲍威尔一样,希望经济软着陆。

由于股价受到许多不同消息来源的冲击,要想弄清楚股票市场的经济衰退风险达到什么程度是比较困难的。周三的下跌是由零售商的不良业绩引发的,承认经济衰退风险正在增长。但市场并没有为深度衰退做好准备,甚至几乎没有为温和的衰退做好准备。

在市场上可以看到一些担忧。对经济敏感的工业部门的股票表现不佳,对消费敏感的可支配消费股票也是如此,甚至把亚马逊等被归类为可支配消费的科技公司也挨刀。消费品和公用事业部门等稳定收益公司,今年表现平平,因为它们应该能更好地抵御经济疲软。这和互联网泡沫破灭后那次情况不一样,当时工业股最终损失了三分之一的价值,而必需品消费类则上涨。

衰退的风险显然已经上升,欧洲经济在走下坡路,中国陷入疫情,美联储快速收紧,消费者信心滑坡。

即便如此,我怀疑经济衰退如果真的发生,也是遥遥无期,因为就业市场强劲,美联储几乎没有开始提高利率,而利率仍然是低的愚蠢。问题可能是,这种观点在市场上得到了已经表现很突出,而犯错误的风险却在上升。