据彭博社报道,在中国企业陷入困境之际,包括贝莱德和瑞银集团在内的机构投资者将成为对全球债券持有人谈判能力最新考验的关键角色。

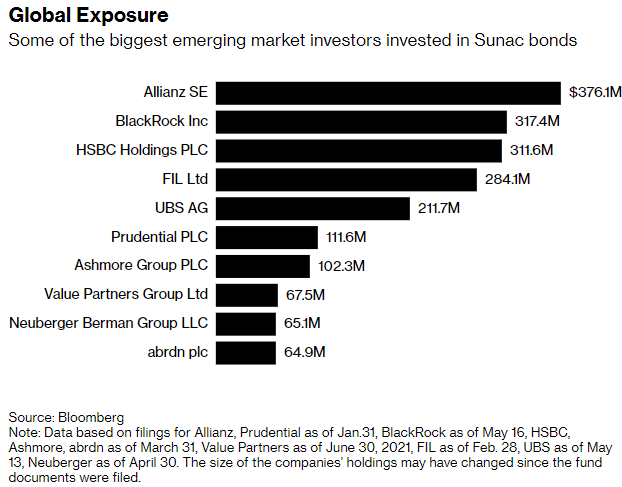

据彭博社根据截至5月中旬的文件编制的数据,这两家公司是融创中国出售的美元债券的五大持有人之一,融创中国是最新违约的房地产公司。贝莱德和瑞银拒绝发表评论。

根据最近的文件,融创海外债务的其他持有人包括汇丰控股、安联集团的太平洋管理投资公司以及安石集团。这些文件不一定反映当前的持有量,因为其中一些可能在文件提交后发生了变化,而且公司可能代表客户持有债券。各国关于基金如何披露其持股的规则也各不相同。

安联、汇丰、安石集团、阿伯丁、惠理基金、路博迈和富达国际的代表拒绝发表评论。保诚集团表示,其在中国房地产领域的总体风险敞口是“最小的”。

全球投资者正在面对投资中国8700亿美元离岸债务市场的现实,在这个市场上,债权人的地位往往低于中国国内同行,这使得许多人面临数十亿美元的潜在损失。融创拥有77亿美元的离岸债务,在宣布拖欠一笔美元票据后的第二天,融创支付了一笔国内债券,并预计将拖欠其他债券的付款。

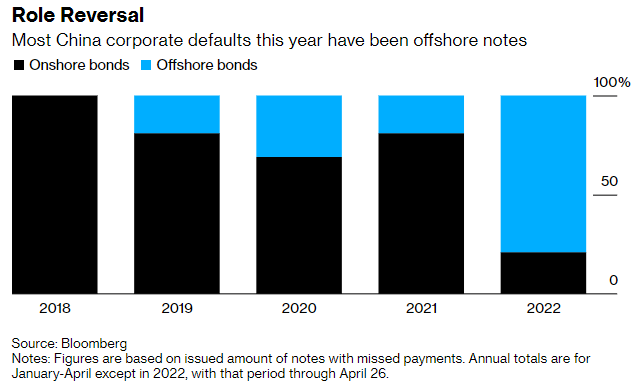

今年整个中国信贷市场173亿美元的付款失败中,大部分是离岸票据,与前几年相比,情况急转直下,部分原因是房地产开发商出售了大量的美元债务。

恒大违约

中国恒大集团背负着超过190亿美元的美元债务,在12月错过付款后,成为中国房地产危机中最大的违约者。与融创一样,恒大通过赢得投资者的延期付款,避免了在国内市场的违约。

这些举措强调了债权人的不同待遇,美元债券持有人即使持有公司的大部分债务,也往往没有什么追索权。例如,根据彭博社汇编的数据,融创的美元债券是国内票据的两倍多。

星展银行的策略师Wei Liang Chang表示,优先考虑在岸支付意味着现金紧张的开发商可以维持运营,同时为谈判支付延期提供进一步的保障。

更重要的是,中国的国内债券往往有更多的抵押品支持,在资本结构中的地位也比美元债务高。

彭博资讯分析师Dan Wang表示,“在岸债权人通常在其债务上有资产抵押”,这就避免了产生违约的强烈动机。

(今日汇率参考:1美元=6.76人民币)