美股周三小幅走高,投资者研究了美联储最近一次政策会议的会议记录,以了解未来加息路径的细节。

在短暂低开后,股指在早盘交易中转为绿色。美联储会议纪要公布后,基准指数在下午2点后走高。

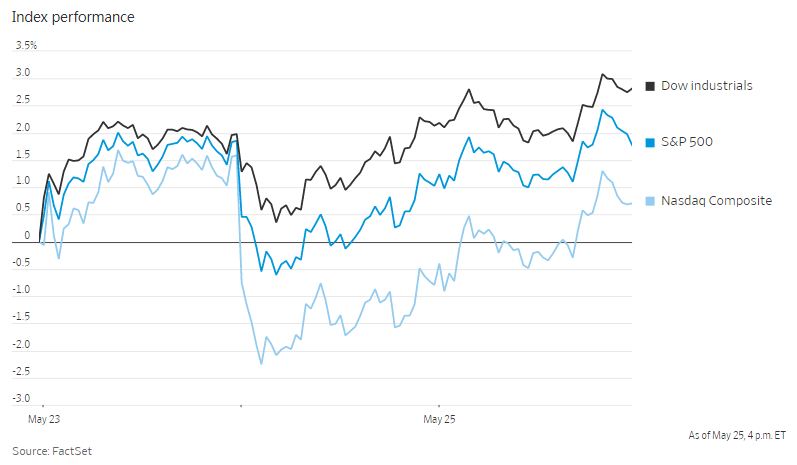

截至收盘,标准普尔500指数上涨1%。纳斯达克综合指数上涨1.5%,扭转了前一天科技股大幅下跌的局面。道琼斯工业股票平均价格指数上涨0.6%。

非必需消费品类股带动标准普尔500指数上涨,包括诺德斯特龙和Express在内的几家零售公司上调了2022年的预测,而迪克体育用品等其他公司也表示,业务并未恶化。上周,塔吉特和沃尔玛公布了令人失望的业绩,本周更光明的前景给投资者带来了一个可喜的变化。

Janus Henderson Investors研究主管马特•庇隆表示:“一些投资者之前预计零售业将迎来末日。人们的说法是,这可能是又一个伤痕累累的一周。现在,围绕消费领域的市场出现了缓解性反弹。”

股市本周开局不稳,市场担心美联储将收紧货币政策以应对高通胀,以及由此可能导致的经济增长放缓。标准普尔500指数较1月份创下的上一个历史高点下跌了近18%,上周五一度进入熊市区域,随后收复失地。

Kleinwort Hambros首席投资官法哈德•卡迈勒表示:“至少可以这么说,市场很不稳定,这与衰退的问题有关,无论衰退是否会到来。这实际上就是市场一直在拉扯的原因”。

美联储本月早些时候的会议纪要,于美国东部时间下午2点公布。资产管理公司Toews 首席执行官菲利普·托尔斯称,美联储会议纪要几乎没有让人感到意外的想法。周三的反弹在整个下午都有所加强,这可能主要因为投资者觉得许多股票已经跌得够多了。他说:“我认为我们可能正处于一个轻微的熊市。”

在个股方面,Snap股价上涨了10.7%。周二,在发布利润预警后,其股价暴跌43%,原因是宏观经济状况恶化得比预期更快、更严重。

零售商诺德斯特龙公司股价上涨14%,公司上调了全年收入增长预期。服装公司Express股价上涨6.7%,公司公布的亏损低于预期,并上调了销售指引。迪克体育用品上涨9.7%。

房屋建筑商Toll Brothers股价上涨8%,公司公布收入和利润均超过分析师预期。

中概股上涨,纳斯达克金龙指数涨1.96%,收于6026点。iShares MSCI中国指数ETF张0.94%,收于48.3美元。

科技股中,滴滴涨18.2%,挚文集团涨17.95%,汽车之家涨9.48%,金山云涨8.39%,唯品会涨7.23%,爱奇艺涨4.99%,百度和哔哩哔哩涨3.1%,虎牙涨2.79%,美团涨2.78%,网易涨2.18%,京东涨1.23%,腾讯涨1%;阿里巴巴跌0.16%,网易有道跌2.43%,迅雷跌8.2%。

消费股中,格林酒店涨4.8%,拼多多涨3.65%,腾讯音乐涨2.04%,华住酒店涨1.94%,贝壳涨0.36%,每日优鲜涨1.84%,叮咚买菜涨4.79%

新能源汽车中,蔚来涨0.03%,小鹏汽车涨1.03%,理想汽车涨2.9%。

基准10年期美国国债收益率从周二的2.758%跌至2.746%。过去5个交易日中,其有4个交易日下跌。在经济增长放缓时期,政府债务往往表现良好,这导致债券市场最近几天趋于稳定。

油价攀升,全球基准布伦特原油价格上涨0.4%,至每桶114.03美元。据路透社报道,美国能源部长表示,拜登政府并未排除禁止石油出口以抑制国内燃料价格的可能性。

海外股市方面,泛欧斯托克600指数小幅上涨0.6%。上证综合指数上涨1.2%,香港恒生指数上涨0.3%。日本日经225指数下跌0.3%。

以下是本周需要关注的一些关键事件:

- 周四,韩国银行利率决定;美国GDP,初请失业金人数。

- 周五,美国核心PCE价格指数;个人收入和支出;批发库存;密歇根大学消费者信心指数。

货币方面。

- 彭博社美元现货指数下跌0.2%。

- 欧元上涨0.4%,至1.0734美元。

- 英镑下跌0.4%,至1.2536美元。

- 日元上涨0.8%,至1美元兑126.88日元。

债券方面。

- 10年期国债收益率下降了9个基点,至2.76%。

- 德国10年期国债收益率下降5个基点,至0.97%。

- 英国10年期国债收益率下降8个基点,至1.89%。

大宗商品方面。

- 西德克萨斯中质原油下跌0.1%,至每桶110.15美元。

- 黄金期货上涨0.9%,至每盎司1871.40美元。