Enda Curran在彭博社发表文章,多年来,由于房贷利率处于最低水平,房价一直在飙升,疫情期间的经济刺激措施更是推波助澜,把各地房价推到了新的高度,然而,随着全球货币政策的收紧,房贷利率飙升,各地的房地产市场都出现了逆转,彭博社的记者们从全球各地带来了当地房地产市场的第一手信息。

世界经济已经在与汹涌的通货膨胀、股市动荡和一场残酷的战争作斗争,如今又正面临着另一个威胁:房地产泡沫的大规模破灭。

随着全球中央银行迅速提高利率,借贷成本随之飙升,这意味着,那些原本急于购房的人终于到了极限。这种影响正在加拿大、美国和新西兰等国家出现,这些国家曾经火热的住宅房地产市场现在突然变冷。

这是一个急剧的反转,房价多年来一直在飙升,原因是抵押贷款利率处于最低水平、疫情期间政府出台的刺激措施、再加上远程工作促使购房者去寻找更大的住房空间。

彭博经济学的一项分析显示,19个经合组织国家的房价租金比和房价收入比今天都高于2008年金融危机前的水平,这表明房价已经与基本面脱节。

在许多政策制定者正在努力平息几十年来最快的通货膨胀的过程中,抑制房价暴涨是他们一个关键目标。但是,随着市场因全球经济衰退的前景而颤抖,房产市场放缓可能会产生连锁反应,进而加深经济衰退。

房价下跌将侵蚀家庭财富,削弱消费者信心,并可能遏制未来的发展。当人们面对正在贬值的资产以及更高的偿还成本时,动物本能通常会被压制(动物本能是指影响与引导人类经济行为的本能、习惯与感情等非理性因素)。而房地产建设和销售是世界各地经济活动的巨型倍增器。

野村控股全球市场研究主管罗布·苏巴拉曼说:“危险在于商业和金融同时转坏,这可能导致更长时间的经济衰退,十年的宽松政策助长了房地产市场的繁荣,我们可能很快就会进入这个问题的另一面,因为住房负担能力已经捉襟见肘,偿债率可能急剧上升。”

这种情况下,随着不良贷款风险的增加,银行贷款将出现问题,扼杀经济赖以发展的信贷流。在美国和西欧,引发金融危机的房地产崩盘多年来一直困扰着银行体系、政府和消费者。

可以肯定的是,2008年那样的崩溃是不太可能的。贷款人已经收紧了标准,家庭储蓄仍然强劲,许多国家仍然存在住房短缺问题。劳动力市场也很强劲,这提供了一个重要的缓冲。

丰业银行亚太经济主管图利·麦卡利说:“价格下降将对消费者支出和整个经济产生直接影响,因为通常房地产占家庭财富的很大一部分。尽管如此,由于许多主要市场的家庭资产负债表仍然健康,我并不特别担心与房价和世界经济有关的风险。”

尽管如此,当全球同步收紧货币政策时,房价急剧下跌的风险显然更大,伦敦彭博经济学的尼拉吉·沙阿表示,今年已有50多家央行一次性加息至少50个基点,预计还会有更多加息。在美国,美联储上周将其主要利率提高了75个基点,这是1994年以来的最大增幅。

据彭博经济社报道,新西兰、捷克共和国、澳大利亚和加拿大,是房产市场泡沫最大的几个国家,特别容易受到价格下跌的影响。在欧元区,葡萄牙的风险尤其大,而奥地利、德国和荷兰的房价也很高。

在亚洲,根据标普全球评级公司的分析,韩国房价看起来也很脆弱。这份报告指出了家庭信贷相对于名义GDP的风险、家庭债务的增长率和房价上涨的速度。在欧洲其他地方,瑞典住房需求出现了戏剧性的转变,在这个债务占家庭收入200%的国家引发了担忧。

高盛集团的经济学家在上周的一份报告中写道,房屋销售情况的信号通常比价格早六个月左右,这表明一些国家的房价可能会进一步下降。以扬·哈祖斯为首的经济学家表示,住房市场的大幅降温是发达经济体可能放缓的一个重要原因。

高盛经济学家写道:“负担能力的迅速恶化和房屋销售的大幅下降表明,硬着陆是一个重大风险,特别是在新西兰、加拿大和澳大利亚。”

各国央行也在发出警告。加拿大央行本月在其对金融系统的年度审查中说,随着利率和借款人支付账单压力的上升,高额的抵押贷款债务尤其令人担忧。新西兰储备银行的半年度金融稳定报告说,对金融系统的总体威胁是有限的,但房价的“急剧”下降是有可能的,这可能会大大减少财富并导致消费者支出的收缩。

彭博社的沙阿说:“随着借贷成本的上升,房地产市场面临着一个关键考验,如果央行行动过于激进,他们可能会播下下一场危机的种子。”

以下是世界各地住房市场的泡沫情况。

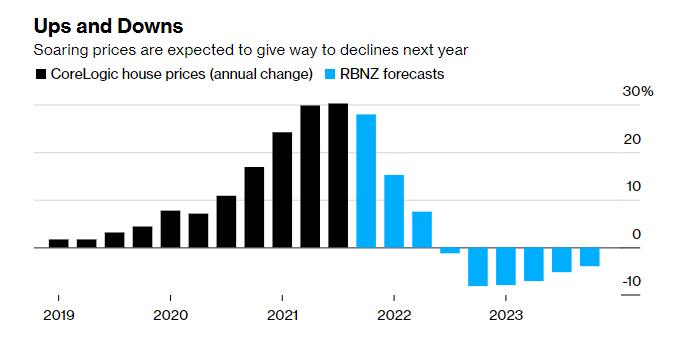

新西兰

如果说2021年是新西兰房价增长达到令人眩晕的高度(年增幅接近30%),那么2022年将是飙升戛然而止的一年,突如其来的变化让人们手忙脚乱。

3月,乔纳森·米尔恩决定,出售位于奥克兰郊区奥尼洪加(Onehunga)的一处家庭住房,并以200万新西兰元(130万美元)的价格在附近购买一套更大的房子。他和他的妻子乔吉相信,他们的老房子会以一个好价钱迅速卖掉,他们的老房子在当地政府的估价为180万新西兰元。

所有这些都在4月发生了变化,当时新西兰央行采取了积极的行动来应对通货膨胀,将官方利率提高了50个基点,达到1.5%,这是22年来的最大增幅。它很快在5月份又提高了50个基点,并预测明年的利率将达到接近4%的峰值。

米尔恩的房子本应在5月通过拍卖出售,这是新西兰流行的房屋销售方法,但没有一个竞标者出现在拍卖会上。

47岁的米尔恩是一家新闻网站的管理编辑,他说:“我们没有预料到的是,推销和出售我们的房子会如此困难,我们知道,每过一周,价格就会降10万新西兰元。”

上个月底,他们接受了一个报价,米尔恩说,这个报价“大大”低于政府的估价。

经济学家预计,新西兰房价今年将下跌约10%,最终可能从2021年底的峰值下跌多达20%。虽然对许多房主来说,与近年来的巨大资产收益相比,这只是小幅下降,但可能会有更大影响。澳新银行新西兰首席经济学家莎伦·佐尔纳表示,由于房价下跌,人们会感到资产缩水,再加上更高的利率对现金流的影响,以及更高的食品和能源价格,因此,澳新银行预测消费者支出将受到抑制。

奥克兰Kiwibank的首席经济学家贾罗德·科尔说:“会有一些在过去一年左右刚刚进入市场的购房者,他们开始时的抵押贷款利率是2.5%,突然间他们就被卷到了接近6%的抵押贷款利率上,肯定会有一些痛苦。”

加拿大

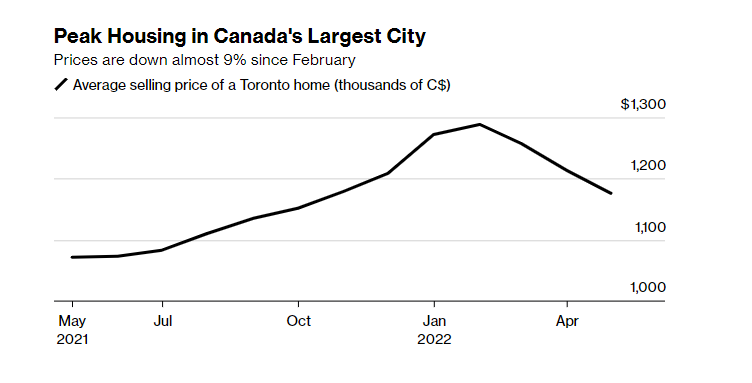

加拿大的住房市场转变得如此之快,一些买家在销售结束之前就已经损失了资金。

多伦多房地产律师马克·莫里斯说:“人们正在积极尝试退出交易。”

他举了一个例子,一个房产的评估价值比几个月前商定的购买价格减少了20万加元(15.5万美元)。他说,这使得买方不惜放弃他们的10万加元定金来避免成交,“每天都有人给我打电话,他们觉得自己当初买的房买贵了”。

在加拿大4月份公布了两年来首次全国性的住房价格下降,随后在5月份又出现了下降,在那之后,类似莫里斯所说的例子不断出现。虽然到目前为止,这种痛苦主要集中在疫情最严重的市场,也就是多伦多及其周边地区,但这种趋势也已经开始蔓延到温哥华周围的热门市场。

与其他国家一样,加拿大住房市场的动荡是由中央银行积极的加息运动引起的。基准利率已经从年初的0.25%上升到今天的1.5%。随着更高的利率预期,一些经济学家说,在最热门的市场中,房价可能会下降多达20%。

在这个国家,这是一个巨大的变化,从疫情暴发以来的两年里,房价上涨了50%以上。随着房价增长速度迅速超过工资增长,一些买家进入市场的动力来自于现在正在飙升的低利率。

加拿大国家银行副首席经济学家马修·阿森诺说:“支持目前估值的是边际买家(即如果价格再提高一点就离开的买者),所以这可能意味着对住房市场的重大影响,他说全国的房价可能下降10%。在这种利率下,新的买家是否能够负担得起这些价格?”

美国

梅布尔·梅伦迪明显感觉到,佛罗里达州科拉尔角(Cape Coral)的住房市场正在放缓,因为一个星期过去了,她在4月中旬挂牌的一套新房仍然没有收到任何询价或报价。而在三个月前,她挂牌的一套类似房产在三天内就收到了报价。

在经历了三次降价(从51万美元降至42.5万美元),并经过了两个多月后,到6月中旬的时候,她仍在寻找买家。在阵亡将士纪念日周末,有一位买家提出了报价,但由于这位买家没能获得房贷,这笔交易也没成。

梅伦迪说:“大多数人不能再拿到他们以前能拿到的贷款额度。”

房地美表示,今年抵押贷款利率的增长速度是半个世纪有记录以来最快的。30年期贷款的平均利率上周达到5.78%,是2008年以来的最高值。由于需求迅速降温,这导致建筑商和现有房屋卖家都在降价。

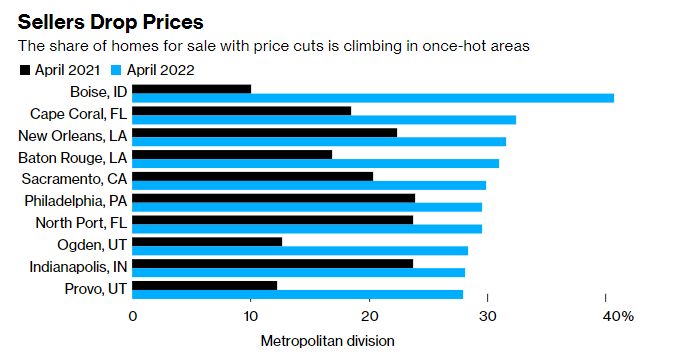

根据经纪公司Redfin的数据,在截至5月22日的四周时间里,近20%的美国房屋卖家降价,是2019年10月以来最多的。在一些市场,比如在疫情期间成为人们寻求价格更低廉的房屋的热门目的地,这一比例更高。

例如,在爱达荷州的博伊西,41%的卖家在4月份降价。在科拉尔角,大约是三分之一。

Redfin的首席经济学家达里尔·费尔韦瑟说,卖家们意识到,由于买家受到越来越多的挤压,价格不会再像以前那样疯涨。她说:“价格将不得不下降来满足需求。”

根据房地美的数据,在2021年估计上涨18%之后,美国独栋住宅价格预计将在2022年以10%、2023年以5%的速度更温和地增长。房地美的副首席经济学家莱恩·基弗说:“这是一个相当明显的放缓,但在此之前经历过一场快速增长。”

他说,待售房屋的短缺和人们寻求更多空间的需求,再加上千禧一代的买家逐渐变老并开始组建家庭,这意味着全国范围内的价格应该仍然呈上升趋势,“尽管如此,需求放缓的影响仍在房地产行业中产生了反响。Redfin和Compass上周表示,在市场突然降温之后,他们将会裁员。”

捷克共和国和匈牙利

总部位于布拉格的投资公司Cyrrus的高级经济学家威特·赫拉迪尔说,捷克因其高住房拥有率、高通胀和低失业率在欧洲表现突出。再加上独特复杂的建筑许可制度,以及在首都寻找工作的外籍人士日益增长的需求,这个国家的房价面临着惊人的上涨,幅度远远超过了收入增长。

根据总部设在伦敦的数据分析公司CEIC Data的数据,捷克12月的季度房价较上年同期上涨了26%。这个国家的普通公民收入和房地产价格之间的差异,现在是欧盟国家中最大的,这引起了人们对泡沫的担忧。

为了抑制5月份达到16%的通货膨胀,捷克央行一直在收紧货币政策,将利率提升到1999年以来的最高水平,本周,捷克还将再一次举行会议。

赫拉迪尔说:“你原本以为提高利率能够冷却需求,但是,在通胀率如此之高的情况下,它没有发挥作用。”

他补充说,人们将住房视为通胀的对冲,更愿意投资于房地产而不是股票。

在布拉格,视频效果制作人米拉·桑卡尔放弃了买房。这位爱尔兰人最初的目标是在市中心以300万克朗(合约13万美元)的价格买到一套一居室的公寓,她最终将预算增加了一倍,但仍然没有找到符合她标准的公寓。她找到的公寓要么需要彻底翻新,要么位于偏远或相对不安全的地区。

她说:“这个价格,你可以在爱尔兰科克附近买一套巨大的四居室房子,或者在我爸爸印度的老家买一套150平方米的公寓。但是这里根本不可能。”

在彭博的泡沫衡量标准中,捷克排名第二,仅次于邻国匈牙利。在那里,总理欧尔班为了提高生育率,推动了房屋所有权激励措施。

根据欧盟数据机构欧盟统计局的数据,在2021年的最后三个月,匈牙利的房价与上年同期相比增长了近20%。乌克兰战争更是加剧了这种情况,它推高了能源成本,限制了建筑工人的供应。上周,央行意外地将关键利率提高了50个基点(爱丽丝·康托尔报道)。

英国

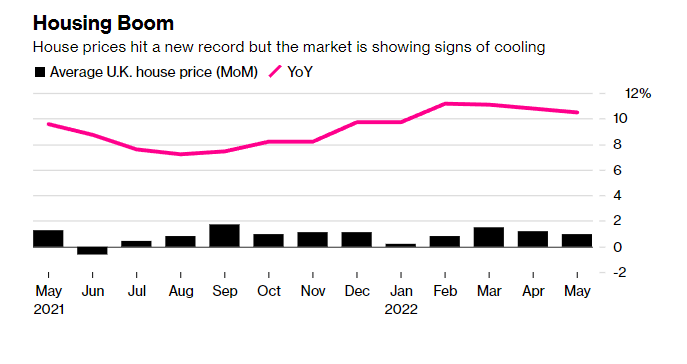

英国住房市场在经历了两年的历史性增长后开始放缓。莱坊英国住宅研究主管汤姆·比尔说,作为疫情措施的一部分,购房者在2020年7月至去年6月期间,被免除了最高不超过50万英镑(61.4万美元)的房产税,使价格进一步攀升,住房“似乎与经济的其他部分脱钩了”。

现在,英国央行在最近几个月里已经五次加息,预计还会有更多。比尔说,这可能预示着在今年余下的时间里房地产市场将会降温,由于房主们急于摆脱房产价值的下降,将有更多的房源出现在市场上。

目前,新房贷款的批准量已经降至近两年来的最低点。根据英国皇家特许测量师学会的一项调查,在连续八个月的增长之后,5月份的买家咨询量有所下降。

英国房地产公司汉普顿国际的研究主管阿妮莎·贝弗里奇说:“人们担心经济,担心乌克兰战争将对价格和生活成本造成的负面影响,因此他们更加谨慎了。”

英国央行本周决定从8月1日起取消负担能力测试,这项测试衡量借款人偿还房贷的能力。这可能会增加首次购房者购买他们无法负担的房屋的风险。

比尔说,随着外国投资者涌入这个国际目的地,以及学生在疫情之后的回归,伦敦等黄金地区仍然表现良好。伯明翰、利物浦和曼彻斯特等二级城市的房价增长速度甚至超过了首都。

比尔说:“只要英国被视为一个拥有法治、良好学校和尊重私有财产的国家,资金就会一直流入。”