Ruth Carson, Nishant Kumar 和Bei Hu在彭博社发表文章,日本央行表示,尽管全球都在推动加息,但它仍致力于保持低收益率。随着日元遭受重创,投资者再次怀疑它的决心,并很快付诸行动,做空日元。

在东京的金融界,这种交易被称为“寡妇制造者”。在过去20年里,从伦敦到纽约,它除了让年轻、自信的投资者遭受严重损失外,什么也没做(这就是名字的由来),但现在,他们又一次对日本出手了。

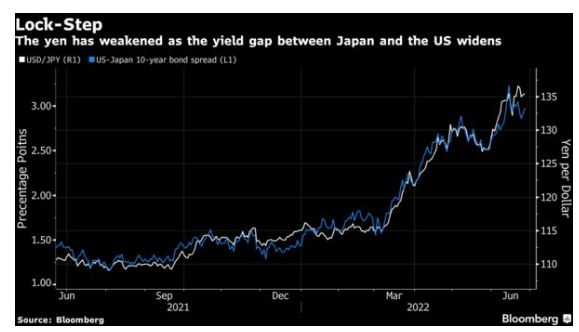

赌注很简单:随着日元汇率跌至24年的低点,日本央行在稳定日元方面面临着越来越大的压力, 央行将不得不放弃基准债券收益率的0.25%上限,任由其飙升,就像在美国、加拿大、欧洲和大部分发展中国家已经发生的那样。

风险很高。日本有数以千万计的储户,他们投资世界各地的债券,日本利率的飙升将在整个金融市场迅速产生影响。分析师表示,几乎所有地方的收益率都会进一步走高,从而推高公司、消费者和政府的借贷成本,并给已经在能源价格飙升和供应链堵塞的重压下开始下滑的全球经济带来压力。

更重要的是,从更广泛的层面上来看,日本央行收益率上限的松动将预示全球超低利率时代的结束。早在20世纪90年代,日本就率先迎来了超低利率时期,比任何其他国家都要早很多年。而今天,它是唯一一个拼命坚持这一政策的国家,央行行长黑田东彦表示,日本用这项政策来提振陷入低迷数十年的经济。

摩根大通资产管理公司驻香港的投资组合经理阿尔琼·维吉说,日本“看起来越来越与全球环境脱节”。他补充说,“日本央行将不得不在某个时候调整目前的政策框架”,因为日元的暴跌和进口成本的上升给企业和消费者造成了压力。

维吉表示,他正在押注日本政府债券(即JGB)。施罗德投资集团、加拿大皇家银行旗下的BlueBay 资产管理公司和Graticule 资产管理亚洲公司也是如此。

施罗德的固定收益资金经理凯利·伍德说:“日本是一个我们计划做空的市场。”

BlueBay首席投资官马克·道丁最近表示,日本央行所谓的收益率曲线控制是“站不住脚的”,而Graticule的亚当·莱文森在5月份的投资者信中表示,日本是Graticule做空全球利率的首要市场之一(Graticule发言人拒绝发表进一步评论)。

市场压力

随着赌注的推高,它们开始给超过1万亿日元(7.4万亿美元)的日本债券市场带来了压力。

6月15日,随着10年期国债创下2013年以来的最大跌幅,期货交易一度陷入停牌边缘,而受国际基金欢迎的10年期日元利率掉期已经突破了央行0.25%的“底线”,这是迄今为止交易员确信日本当局将被迫屈服最明显的迹象之一。

在现货市场上,海外投资者在截至6月17日的一周内抛售了4.8万亿日元的日本债券,这是2001年以来的数据中最大的单周流出量。

还有一个阵营通过外汇市场做空日元。他们借入日元并卖出,希望在此过程中推动日元下跌,然后购买海外债券,将收益率差额收入囊中。因为日本央行的政策转变可能会导致日元立即大涨,所以他们也做空日本国债以对冲短期风险。

宏观对冲基金EDL Capital的创始人爱德华·德·朗格拉德认为,这是日本的“真正交易”。

坚守阵地

尽管面临诸多市场压力,黑田东彦一直保持立场,在央行最近的会议上,黑田东彦坚称,由于日本经济仍然疲弱,现在削减货币宽松政策还为时过早。

他说,尽管通胀率自2015年以来在4月份首次突破了央行2%的目标,但在工资增长乏力的情况下,通胀率仍远未站稳,因为日本央行希望摆脱多年来抵御通货紧缩的努力。

他还试图撇开关于日本国债的收益率上限受到威胁的说法,将债券购买量扩大到历史水平来捍卫这一上限。

黑田东彦本月早些时候说,“即使国外的收益率上升,我们也能保持我们对收益率曲线的控制”,方法是根据需要购买尽可能多的债券,日本央行已经囤累了政府长期债务的一半左右。

在这个过程中,即将离任的日本央行行长正在为与美联储和全球其他央行的进一步货币政策分歧做好准备。

历史性的痛苦

近几十年来,做空日本央行让全球金融界的一些最知名的人士都感到困惑。

绿光资本的大卫·艾因霍恩早在2009年就表示,日本的债务负担将导致政府违约,而海曼资本管理公司的凯尔·巴斯在几个月后就预测日本债券市场将崩溃。

15年前,金融咨询公司独立战略的戴维•罗奇曾预测日本国债收益率将大幅上升,但这一预测从未成真。

Crossbridge Capital首席投资官曼尼什·辛格表示:“这种交易被称为‘寡妇制造者’交易是有原因的,我无意加入这类交易员的行列。我不会做空日本央行的印钞机,他们可以不断印钞,直到空头撤退。”

市场观察人士表示,日本央行可能会在完全取消收益率上限之前调整其收益率上限,但这对全球债券市场的影响仍将是深远的。

更高的国内收益率将鼓励日本家庭和机构出售海外资产,并将投资带回国内。这可能会影响从美国企业收益率到新兴市场债券需求的方方面面。日本央行还持有超过1万亿美元的美国国债,这是美国以外最大的国债储备。

借贷成本上升将给经济增长带来压力,而此时,全球各国央行正试图在抑制通胀和避免经济衰退之间把握好界限。

短期来看,此举可能引发一波波动,就像澳大利亚去年决定取消收益率曲线控制措施,或瑞士在2015年在没有警告的情况下取消汇率上限一样。

Blue Edge Advisors Pte驻新加坡的投资组合经理凯文·姚(Calvin Yeoh)表示,尽管日本央行取消收益率上限并不是他的基本预期,但此举的连锁反应将波及全球。

他表示:“由于利率之间的全球联动,几乎肯定会对日本以外的利率市场造成负面冲击。”

随着日元持续贬值,交易员们越来越多地猜测什么水平会迫使日本央行采取行动。本季度日元对美元下跌11%,是2016年以来最糟糕的。

尽管黑田东彦言辞强硬,但已经有迹象表明,政策制定者开始感到焦虑。

日元的暴跌加剧了已经飙升的食品和能源价格,而随着全国大选的临近,日本首相岸田文雄提高了燃料补贴,以缓解痛苦。

日本央行可能是意识到需要稍微提振日元才能给政府一些帮助,因此在最近的政策决定中罕见地提到了汇率风险。黑田东彦还弱化了他的观点,即日元贬值总体上对日本经济有利,因为它提振了日本出口企业的收入。

著名经济学家鲁里埃尔·鲁比尼(Nouriel Roubini)上周说,如果日元兑美元汇率跌破140的话(距离目前汇率不到4%),可能就足以引发政策转变。

与此同时,施罗德的伍德正在等待和观察,准备加大赌注。

她说:“如果有任何迹象表明他们将不再控制收益率曲线,我们肯定会增加空头。”