经济学人分析了大公司的首席财务官在经济动荡时期进行的一些调整。随着疫情间的大量便宜的债务成为过去,而许多公司的收益也变得不尽如人意,首席财务官需要开始平衡债务、收入和股东的利益等。文章预计,一些公司将会把重点从股票回购等投资回报转回资本投资,为了确保一个更稳固的财务未来。

很少有青少年梦想长大后成为首席财务官(CFO)。如果事情进展顺利,首席执行官将获得荣誉(以及更多的分红),而首席财务官很少成为新闻人物,即使有,也通常是在发生危机之后。

公司历史学家和市场对财务总监的评判标准,是他们平衡资本结构、投资者回报和投资等相互竞争的需求之间的能力。对这场比赛的不完美记分卡是资产负债表,即一个公司拥有和欠下的东西的报表。今天混乱的经济状况,通货膨胀的飙升和GDP增长的减弱,使管理变得更加棘手。

自金融危机以来,历史性的低利率,使公司能够廉价和大量地借款,高额利润被返还给股东,而不是用于促进投资。现在,规则正在改变。一个新的经济篇章已经开始,特点是当利润受到挤压,借贷成本提高后。

在上周公布最新季度业绩的标准普尔500指数中,只有不到一半的美国大公司在销售和盈利方面超过预期。7月19日,洛克希德·马丁公司(Lockheed Martin)的股价,在这家航空航天公司宣布盈利不及预期并下调指引后下滑。同一天,世界最大的制药商强生公司也遭遇了类似的命运。

华尔街的分析师们正忙着下调对未来利润的预测。与此同时,新的债务发行已经放缓,被评为BBB级(最低和最常见的投资级评级)的美国公司债券的收益率已经上升到5.1%,高于2021年的平均2.4%。

所有这一切。都颠覆了企业应该储蓄、支出或回报股东的计算方式。

从资本结构开始,一个公司是债务和资产净值的组合。谨慎的首席财务官至少有一只眼睛永远盯着这个。公司必须不断权衡债务相对于资产的优势(利息支付通常可以扣税;欠公司股权持有人的股息则不能扣税),和财务困境的风险(激怒债权人比激怒股东更不可取)。

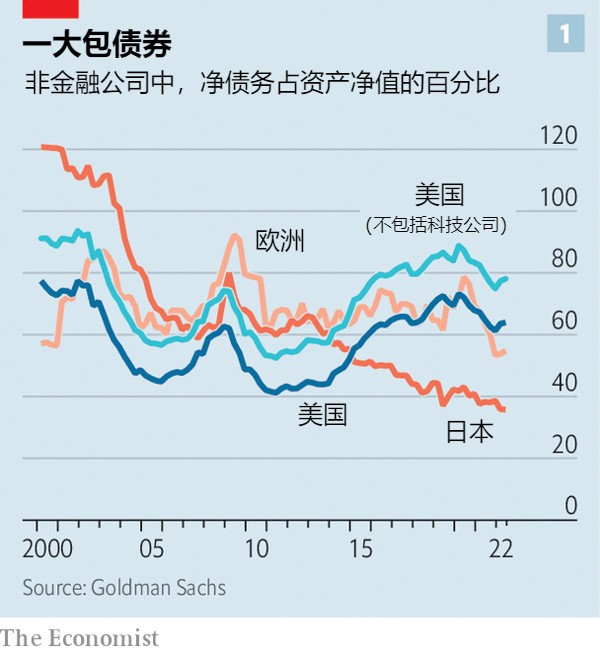

十年来的廉价信贷使企业陷入了借贷狂潮。美国投资级公司债券的市场规模已经增加了两倍,达到近50万亿美元。金融数据公司彭博汇编的投资级债券指数(不包括金融公司发行的债券)成员的平均负债率,已从2010年的1.6倍上升到利息、税收、折旧和摊销前利润(EBITDA)的3倍。美国企业越来越多地通过债务融资,特别是如果你把现金充裕的科技巨头排除在外(见图1)。

随着中央银行的加息,借贷成本多年来首次上升,而且是急剧上升。即便如此,大企业的财务总监仍然对债务问题持放松态度,这是有道理的。在新冠疫情期间,公司有一个强化资产负债表的黄金机会,在低利率的情况下掀起了大量发行债券的浪潮。

许多公司抓住了这个机会,在2020年锁定了创纪录的超过1万亿美元的低息投资级债券。大多数公司支付这些借款的利息依然很容易。在2022年第一季度末,彭博债券指数中的公司的EBITDA相当于利息支出的15.4倍,而2018年是11.5倍。

鉴于这么多疫情间的的筹款,企业债务的到期日被推到了未来,而利息支付仍在舒适的范围内,企业利润将需要遭受巨大打击,才能使首席财务官开始为债务失眠。

根据杜克大学、里士满联邦储备银行和亚特兰大联邦储备银行,在5月和6月对美国首席财务官进行的一项调查,货币政策紧缩在受访者的担忧名单上排名第八,排在从劳动力短缺到成本压力等一连串的运营挑战之后。

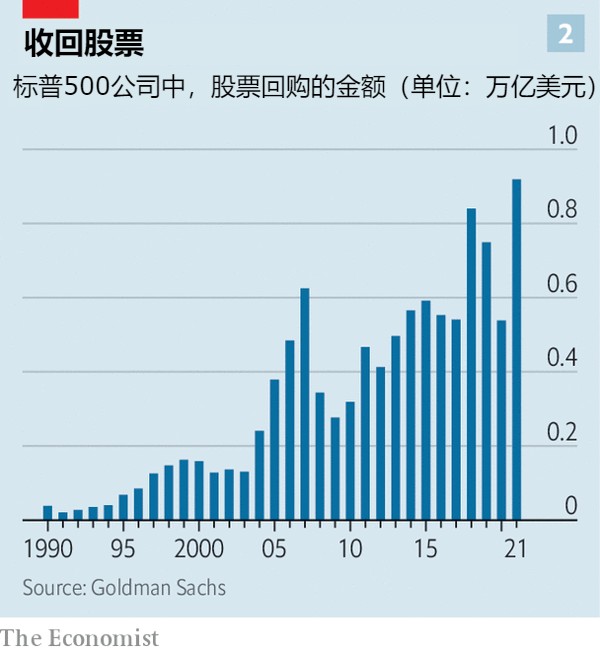

2022年第二季度,标准普尔500指数公司向投资者支付了创纪录的1410亿美元的股息,而疫情前的2019年同期为1190亿美元。在这之前的三个月里,他们还回购了价值2810亿美元的自己的股票,延续了股票回购的爆炸式增长(见图2)。只要市场仍然动荡,投资者在高资本回报的“收益”或“价值”型股票中寻求安全港湾,老板们就不愿意放弃分红或回购。总的来说,美国大公司今年可能在自己的股票上花费1万亿美元。

对于一些公司来说,这是件很自然的事情。最大的科技公司在2022年第一季度进行了超过25%的回购,仍然现金充裕。仅苹果公司在截至3月的12个月内就花费了920多亿美元回购股票。但不那么财大气粗的公司也一直在为股东挥霍资金。

2021年,超过80家标准普尔500指数的成员,在股息和回购上的支出超过了他们的自由现金流(扣除运营费用和资本支出后的剩余资金)。随着借款越来越贵,增长放缓,利润率受到影响,他们的财务总监可能需要使他们的资本回报计划更加灵活。

然而,如果目前的股东回报率将要结束,最大的罪魁祸首几乎肯定是更高的投资。在过去的十年中,美国企业将经营现金流,再投资于新的资本支出和研发的比例已经从2009年的40%以上下降到27%。企业、投资者和政府都期望随着企业跟上疫情后世界的需求,这一比例会上升。

在短期内,公司今天正在花费更多的钱来保护自己免受明天供应链混乱的影响。全球最大的3000家公司的库存,不包括房地产公司,在2019年和2021年之间,从全球GDP的5.2%增加到6.2%。这产生了额外的现金阻力,因为营运资金(通过从库存价值中减去企业欠供应商的钱,再加上客户欠他们的钱来计算)增加了。

公司也在为未来投资。2022年第一季度,标准普尔500指数公司的资本支出同比增长了20%。在西方和中国之间的裂痕不断加深的情况下,“回流生产”和“在岸生产”的说法在财报电话中激增,因为西方公司曾经非常依赖中国的供应链。

减少温室气体排放的雄心勃勃的承诺,将要求能源公司大幅增加资本支出,而这些公司是对股东派息最慷慨的公司之一。总账单将是巨大的:高盛银行估计,在未来十年,每年需要增加2.8万亿美元的“绿色资本支出”。

那些翻开公司财务教科书的财务主管们会被提醒,向股东返还资本和投资资本是一体两面的:超过资本成本率(注:投资资本的机会成本)的,无法投资掉的资本,应该返还给股东,让他们能够将钱更好地用在其他地方。

在这种观点下,分红和股票回购并不是对高利润的滞后性庆祝,是对股东价值的一种前瞻性追求。在关注利润和利率的同时,将重点从资本回报转向投资,将需要首席财务官展示一些精湛的平衡技巧。