据市场观察报道,摩根士丹利的财富管理部门警告说,面对实际收益率上升,和联邦基金利率更高的终值预期,近期股市一直表现得很自满(指市场参与者对金融市场风险的长期系统性错误定价)。这样的情况在8月份通胀高于预期之后,也在债券市场出现了。

摩根士丹利财富管理公司首席投资官丽莎·沙利特(Lisa Shalett)周一在一份报告中说:“你本以为股市会做出降低企业价值倍数和下调企业盈利预期的反应。这两样都没有发生。”

美国劳工部9月13日公布消费者价格指数(CPI)数据,显示8月通胀高于预期,此后美国国债收益率持续攀升。由于投资者预计美联储将在周三的政策会议结束时宣布再次大幅加息,以遏制不断飙升的通胀,国债利率一直在上升。

沙利特说:“对大多数投资者来说,‘走得更高,时间更长’指的是通货膨胀走势,于是也指在这个历史性的加息周期中,联邦基金利率的最终水平。”

“这意味着,至少对美国国债市场而言,整个收益率曲线上的实际利率可能会走高。但在股市,‘走得更高,时间更长’显然指的是有关估值倍数的某种扭曲逻辑。”

报告称,由于投资者似乎预期“通胀斗争将迅速解决”,并回归到疫情前的低增长、低通胀和美联储宽松政策的情况,股市的韧性相对较强。

“尽管政策收紧导致实际利率走高,应该意味着企业价值会立即下降,最终企业收益也会下降,但目前股市上,基于普遍预期的预期市盈率为17.4,而这正是5月份10年期实际利率为负时的情况。”

实际利率考虑到了通货膨胀的情况,而今年的通货膨胀速度达到了几十年来的最高水平。

沙利特说:“10年期美国国债的实际收益率为1%,接近四年来的高点。想想6月份,当实际利率处于这个水平时,标准普尔500指数是3667点,比现在低5.3%。”

6月16日,标准普尔500指数跌至3666.77点的今年低点,一些投资者预计,随着美联储继续加快加息步伐,这一水平将再次受到考验。

沙列特说:“现在不是自满或一厢情愿的时候。我们预计,市场将在6月的低点附近有一次重新测试。”

根据CME FedWatch Tool周一午后的数据,多数投资者预计美联储将在本周政策会议后加息0.75个基点。联邦基金利率目前处于2.25% – 2.5%的目标区间。

沙利特在报告中称:“鉴于联邦基金利率的终值预期目前已突破4%,投资者想知道10年期美国国债收益率是会突破周期区间并走高,还是会保持稳定,从而面临(联邦基金利率/10年期公债)的收益率曲线反转的风险。”

她说:“二者收益率曲线反转的情况很少见,它们通常与股市大幅下跌同时出现,2001年、2006年和2018年的情况就是如此。”

“多数投资者押注美联储不会’过度收紧’,但硬着陆的风险肯定在上升。”

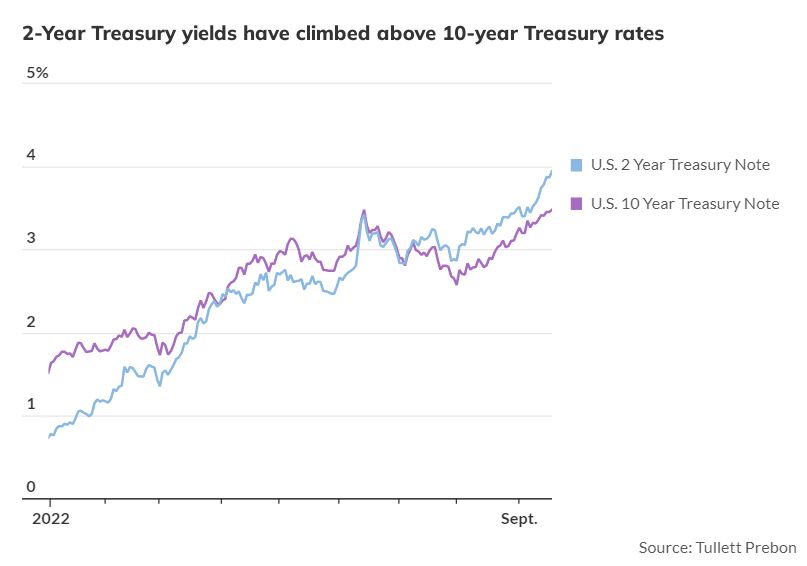

据FactSet最新数据显示,周一午后早些时候,10年期美国国债收益率上涨约两个基点,至3.47%左右。道琼斯市场数据显示,上周其上涨12.6个基点,为连续第七周上涨。

与此同时,两年期美国国债收益率周一午后上涨7个基点,至3.93%,此前也连续七周上涨。

两年期和10年期国债收益率的倒挂,意味着短期国债收益率高于长期国债收益率,这在历史上一直是潜在衰退的一个指标。

美国股市在周一下午早些时候的交易中苦苦寻找方向,投资者正在为美联储周二开始的为期两天的政策会议做准备。

据FactSet的最新数据显示,道琼斯工业股票平均价格指数上涨约0.1%,而标准普尔500指数和纳斯达克综合指数则均持平。三大股指上周均出现下跌,标准普尔500指数和纳斯达克指数创下6月以来最大单周跌幅。

沙利特表示:“股票投资者似乎认为,美联储更激进的举措,将转化为降息的加速和提前,这将使市盈率在更长时间内保持更高水平,所以他们没有降低企业价值倍数和盈利预期。我们认为这个想法有缺陷。”