经济学人给目前市场普遍认为通胀形势已经松动的乐观情绪泼了一盆冷水。根据它搜集的数据,目前全球不少地方通胀仍然在扩大,再加上经济前景日益黯淡,政策制定者很可能不得不继续通过强硬手段控制通胀,即使代价是牺牲经济。

投资者听到这些好消息欣喜若狂。自10月初以来,随着乐观者宣布欧洲大陆的能源危机即将结束,欧洲股市开始上涨。11月10日,在美国消费者价格通胀略低于经济学家预期的消息传出后,以科技股为主的纳斯达克指数上涨了7%,这是有史以来最大的单日涨幅之一,因为投资者已经将较低的利率计算在内。

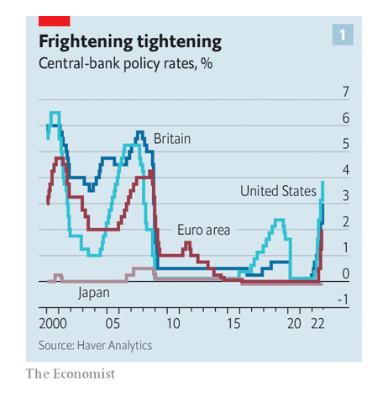

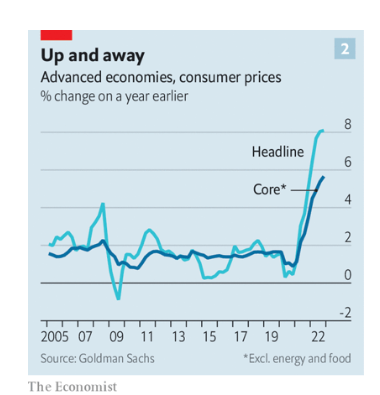

但退一步看,全球经济的前景在最近几周实际上已经变得黯淡。随着中央银行提高利率以应对千年一遇的物价飙升,经济正在放缓,甚至可能进入衰退(见表1)。即使美国一个月的数据好于预期,也没有足够的证据表明通胀已经接近被抑制(见表2)。事实上,在世界上的许多地方,通胀正在扩大。

在今年的大部分时间里,世界都在担心经济衰退。6月,谷歌对“衰退”一词的搜索量接近历史新高。但在很长一段时间里,悲观的言论远远超前于现实。

从2021年底到今年第三季度,富裕国家的产出中位数增长了约1.3%,增长不算惊人,但也不算糟糕。截至今年9月,经合组织的平均失业率下降了近1个百分点。经合组织主要由富裕国家组成,约占全球GDP的60%。欧元区的失业率创历史新低。消费支出强劲,世界各地的酒店、飞机和餐馆人满为患。

但现在,现实已经迎头赶上。借贷成本上升开始产生影响。在包括加拿大和新西兰在内的许多国家,由于购房者面临越来越昂贵的抵押贷款,房价正在下跌。房屋建筑商正在取消建筑项目,房主们感觉自己没那么富有了。其他公司也在控制支出。

英格兰银行的研究人员在他们最新的货币政策报告中指出,高成本的金融正在“影响投资意愿”。美联储最近一次会议的纪要指出,企业的固定资产投资“已开始对金融环境收紧做出反应”。

不断恶化的经济状况开始在一些实时数据中显现出来。高盛银行发布了一项“当前活动指标”,这是一项逐月衡量经济实力的指标。上个月,发达经济体出现了自2020年疫情最初封锁以来的首次收缩(见图3)。

同样,一项全球采购经理人调查显示,这一指数自2020年6月以来首次出现收缩。摩根大通发布的一份全球GDP年化增长率的预测,当前预测值和7月相比已减半。

乐观主义者指出了强劲的劳动力市场。美国强大的就业机器已经放缓,但仍在运转,10月份新增了超过25万个职位。然而,在其他地方,疲软的迹象正在显现。

经济学家克劳迪娅•萨姆(Claudia Sahm)认为,当过去三个月的平均失业率相对于前一年的低点,上升至少0.5个百分点时,衰退就临近了。我们发现,31个富裕国家中有8个国家目前符合这一标准,包括丹麦和荷兰。与2007-09年全球金融危机之初相比,这一比例并不高。但它确实表明,经济正在严重放缓。

高昂的代价

上述“萨姆规则”揭示了另一个重要的事实:不同的国家正在以不同的速度前进。除了美国,澳大利亚和西班牙等一些地方的经济仍在稳步增长。然而,其他地方却陷入了困境。在瑞典,高利率正打击着特别火爆的房地产市场,而瑞典正迅速失去动力。几乎可以肯定,英国现在正处于衰退之中。在德国,高企的能源价格正迫使工业停产。它可能是所有富裕国家中处境最糟糕的。

经济衰退会有多严重?富裕国家的家庭仍然坐拥数万亿美元的“超额储蓄”,这是他们在2020-21年通过刺激支票和其他财政支持积累起来的。这些钱将使他们能够继续消费,即使在实际收入下降的情况下。

高盛的最新研究发现,大量的私人部门储蓄盈余与较不严重的衰退有关,健康的储蓄储备意味着经济痛苦不太可能转化为金融危机。抵押贷款拖欠率在美国实际上正在下降,在新西兰和加拿大更是极低。

劳动力市场正在走弱,但不太可能出现金融危机后那种失业率上升的情况。这是因为劳动力需求在与供给相匹配之前,还有很长的路要走。今年年初,这两者严重失衡,根据我们的计算,整个经合组织的职位空缺数量达到3000万的峰值。现在,随着需求的下降,职位空缺而非失业问题似乎再次承受了压力。我们估计,空缺职位的数量比高点下降了十分之一,但已填补的职位数量保持不变。

然而,这在很大程度上取决于通胀的走向。中央银行愿意用经济衰退为代价以降低通货膨胀。正如美联储主席杰罗姆•鲍威尔本月早些时候指出的那样,更高的利率可能会带来“劳动力市场状况的一些软化”。

欧洲央行的菲利普•莱恩(Philip Lane)警告称:“我们确实认为(加息)将抑制需求,我们不会假装这是无痛的。”过去70年的经济理论和数据都表明,GDP的下降与物价上涨速度的大幅下降有关。但人们并不很清楚,收紧货币政策和降低通胀之间的滞后。中央银行可能不得不造成比他们目前预期更多的痛苦才能控制通胀。

在一些国家,较低的能源和食品价格正在帮助拉低总体通胀率。美国10月份的最新数据好于经济学家的预期。不过,总体而言,物价并没有朝着央行希望的方向发展。

在发达国家,当公布的数据高于预期时,通货膨胀“出乎意料”的现象仍然很常见(见图4)。根据11月16日公布的数据,英国10月份的通货膨胀率为11.1%,高于经济学家的预期。几乎所有地方的“核心”通货膨胀都在上升,其更好地反映了潜在的价格压力。

在广度、工资和预期这三个维度上,富裕国家的通货膨胀越来越根深蒂固,而不是越来越松动。

广度上,当去年通胀激增开始时,多数国家的通胀仅限于少数商品和服务。在美国是二手车,在日本是食物,在欧洲是能源。这给专家们提供了错误的安慰,他们中的许多人认为,一旦这些少数组成部分的价格停止上涨,整体通胀就会消失。

事实上,通货膨胀病毒已经扩散。我们分析了36个主要是富裕国家的消费篮子。6月,篮子中60%的类别价格中位数,同比上涨超过4%。现在这一比例是67%。即使在日本这个通货膨胀率很低的国家,篮子中三分之一的类别货币价格也上涨了超过4%。这种扩张在一定程度上是由于美元异常坚挺,使得进口商品更加昂贵,从而推高了通胀。但这更多地与国内经济的状况有关。

这就是第二个维度(工资)发挥作用的地方了。薪酬为未来的通胀路径提供了指引:当企业的劳动力成本上升时,它们会以更高的价格将其转嫁给消费者。对通货膨胀持乐观态度的人引用了美国的数据,尽管美国的工资同比增长了6%或更多,但仍有一些证据表明工资增长在放缓。英国的工资增长似乎也达到了一个较高但不再增长的速度。

然而,在其他地方,并没有太多停止增长的证据。就业网站Indeed的Pawel Adrjan和爱尔兰中央银行的雷蒙·莱登(Reamonn Lydon)的最新研究表明,欧元区职位的名义工资同比增长超过5%,而且还在加速增长。

摩根大通认为,法国的工资上涨“还将继续”。在德国,金属和工程工人的大型工会ig Metall正在寻求最高8%的加薪。在新西兰、挪威和瑞典,工资增长仍在增长。在经济前景黯淡的时候,这不是你能预料到的。

第三个维度是期望。一家名为Alternative Macro Signals的咨询公司,通过一个模型来构建“新闻通胀压力指数”,将数百万篇不同语言的新闻文章进行综合分析。此指数已被证明是官方数据的良好预测指标,目前仍处于高位。类似的证据来自谷歌搜索数据,它表明全球对通货膨胀的兴趣从未如此之高。

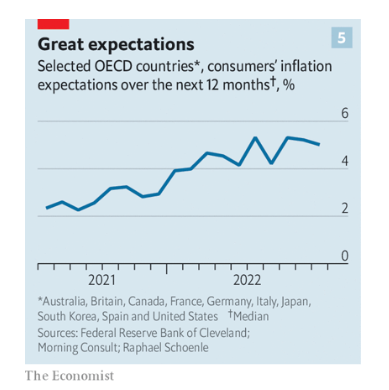

基于调查的预期指标,同样没有提供通胀减弱的证据。克利夫兰联储、晨间咨询和布兰迪斯大学的拉斐尔·舍恩勒(Raphael Schoenle)将数据汇总在一起,评估了各个富裕国家公众的通胀预期。根据其10月份的调查,这些国家的公众预计明年物价上涨的中位数为5%,与前几个月一样(见图5)。

公司的通胀预期同样令人担忧,他们是实际设定价格的经济主体。克利夫兰联邦储备银行基于贝尔纳多·坎迪亚(Bernardo Candia)、奥利维尔·科宾(Olivier Coibion)和尤里·戈罗德尼琴科(Yuriy Gorodnichenko)三位经济学家进行的一项调查发现,美国企业目前预计明年的通胀率为7%,是自2018年开始这项调查以来的最高水平。

关于过去的一年,有一件事是每个人都认可的,那就是其揭示了经济学家对通货膨胀知之甚少,包括通货膨胀的原因和通货膨胀持续的原因。因此,经济学家也很可能难以预测通胀何时会降温。乐观主义者希望价格能再次出乎人们的意料,上涨减慢的速度比预期的要快。但似乎更有可能的是,即使经济放缓,通胀也将被证明很顽固。

这将使政策制定者面临一个严峻的选择:要么紧缩经济,要么任由价格螺旋式上升。