据彭博社报道,今年以来,亚洲新兴债券一直落后于其发展中国家的同行,但转折点似乎就在眼前。

亚洲许多地方的通胀压力已经开始缓解,使人们预测的利率峰值提前。与此同时,海外投资者的仓位处于历史低位,给资金流入留下了很大的增加空间。最后,尽管新冠防疫抗议活动增加加剧了不确定性,但人们对中国2023年的经济复苏越来越乐观。

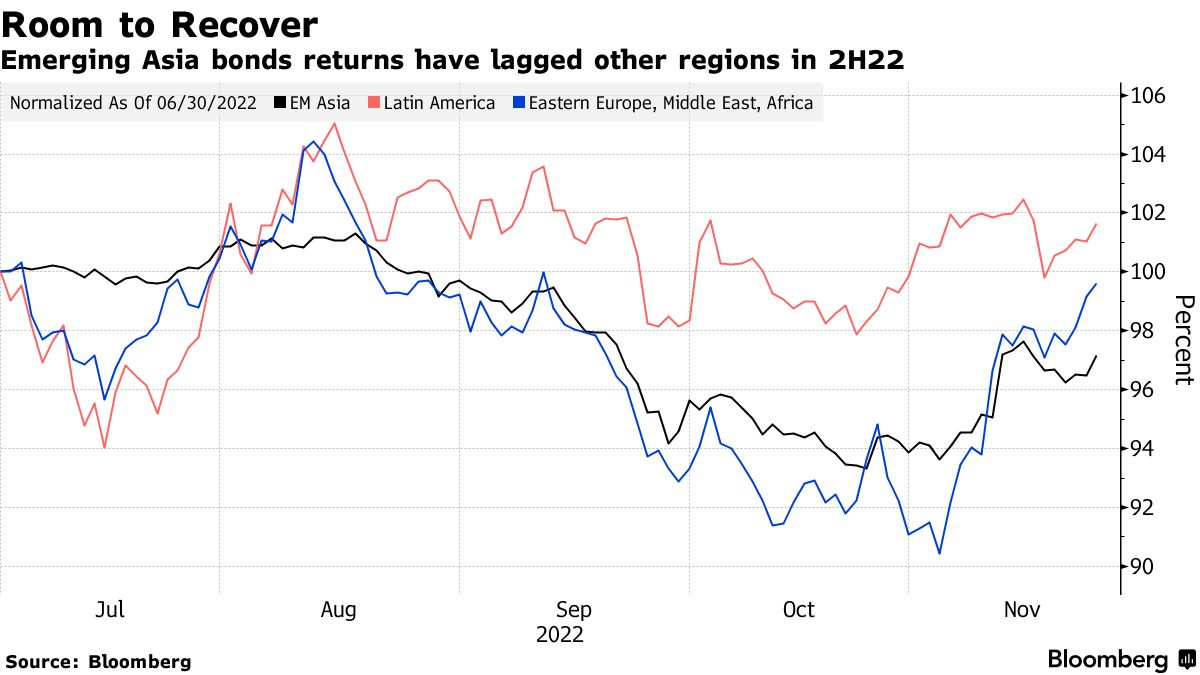

与今年下半年相比,这些积极因素正在为命运改变铺平道路。下半年亚洲新兴债券落后于全球同行,因为人们认为与全球新兴市场同行相比,亚洲决策者加息速度太慢,尤其是与拉美地区的同行相比。

Maybank Securities Pte驻新加坡的固定收益研究主管温森·潘(Winson Phoon,音译)表示:“对亚洲新兴市场债券而言,我认为在经历了两年的动荡之后,进入2023年的6至12个月将会更加光明。”

他说,市场对联邦基金终端利率和地区央行放缓收紧步伐的潜在需求有了更清晰的认识,而“持仓趋势向有利的方向发展”。

彭博社汇编的指数显示,自7月初以来,新兴亚洲债券以美元计价下跌了2.8%。相比之下,欧洲、中东和非洲的债券下跌了0.4%,而拉丁美洲的债券则上涨了1.6%。

通胀缓和

对亚洲持乐观态度的主要原因在于通胀的缓和。许多最大的经济体,如中国大陆、印度尼西亚、台湾和泰国,消费者价格涨幅已经连续三个月低于经济学家的预测。

印度尼西亚央行行长佩里·瓦吉约(Perry Warjiyo)11月17日表示,核心通胀率将在明年年初达到峰值。韩国银行11月24日预测明年的通胀率平均为3.6%,比它在8月份预测的要弱。

伦敦宏观经济预测咨询公司TS Lombard的新兴市场宏观战略董事总经理乔恩·哈里森(Jon Harrison)说,印尼和韩国的通胀正在得到控制,“这是我们对亚洲新兴市场本币债务的最主要预测”。

峰值利率

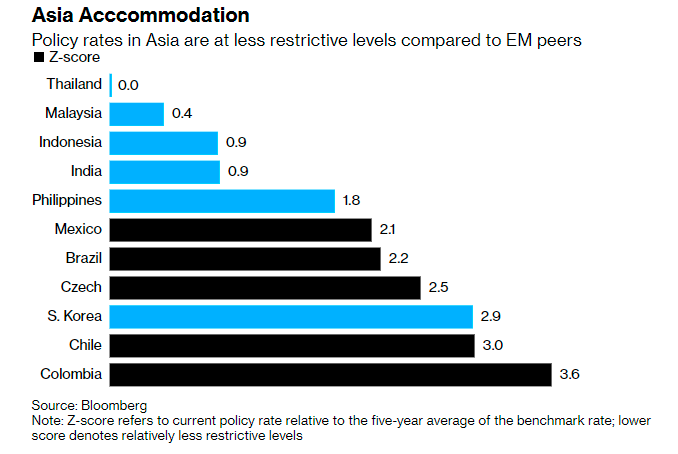

对通胀放缓的预期正在刺激央行发出紧缩周期即将结束的信号,这表明亚洲的峰值将低于其他新兴市场地区。

泰国的政策利率仍低于新冠疫情前的水平,而马来西亚的政策利率则回到了2020年3月时的水平。这两个国家以及印尼、印度的基准比五年平均水平高出不到0.9个标准差。巴西、墨西哥和捷克的类似指标在2以上,而哥伦比亚、匈牙利和智利的数字为3或更高。

资金流向

在海外投资者今年削减了整个地区的债券持有量之后,外国资金也有回流的空间,中国、印尼、马来西亚和印度都出现了净流出。

星展银行(DBS Bank Ltd.)本月发布报告预测,通常被视为地区风向标的印尼将在2023年吸引30亿至70亿美元的债券流入。此前,彭博社数据显示,今年有96亿美元的资金净流出,是自2010年来最多的。

日内瓦GAMA资产管理公司的全球宏观投资组合经理拉杰夫·德梅洛(Rajeev De Mello)说:“印尼由于较高的收益率而具有吸引力,在风险更为积极的环境下,印尼债券应该会受益于投资组合流量的增加。”

中国经济复苏

可能推动亚洲债券的最后催化剂是市场期待已久的中国重新开放,届时中国将采取进一步措施,逐步收回“新冠清零”防疫限制。当局已经开始朝这个方向努力,本月早些时候宣布减少旅客隔离时间。

位于新加坡的瑞银集团财富管理公司的亚太区首席投资办公室主任谭敏兰(Min Lan Tan,音译)说,公司已经开始为中国明显的重新开放进行准备工作,“亚洲的经济周期仍然非常活跃”。

针对新冠防疫限制的抗议活动变多,增加了额外的不确定性。最近几天,中国各地都发生了示威活动,公民走上街头和大学,向地方官员和共产党发泄他们的愤怒和挫折感。

一些市场观察人士称,针对防疫限制措施的抗议活动不断扩大,最终可能会鼓励习近平主席加快退出“清零”政策,从而支撑资产价格。