据巴伦周刊报道,小盘股的价格预期会大幅上涨。一位基金经理预测,在未来5年里,它们将比大型股每年高出近4个百分点。一家大型投资银行甚至更看好未来十年的小盘股。

小盘股指的是市值不大的公司,即流通股的总和。其规模下限是任意的,会随着市场的推移而上升。最近,罗素2000指数的市值中值为10亿美元,最高约为130亿美元。

几十年前,市场研究人员记录了所谓的小盘股效应,即长期来看,小公司的平均回报率往往高于大公司。他们的想法是,小公司有风险,所以额外的回报可以补偿投资者承担的额外风险。

但最近的情况并非如此。首先,在过去十年中,代表大公司的罗素1000指数(Russell 1000)每年比代表小公司的罗素2000指数(Russell 2000)高出三个点,平均回报率为13.1%。

另外,在市场压力时期,小盘股的平均波动率一直低于大盘股,比如2013年的“缩减恐慌”(taper tantrum)时期,当时投资者对美联储表示将减少债券购买规模而变得暴躁。类似情况也发生在2016年英国的脱欧公投,以及新冠疫情时期。这与投资者对高风险股票的期望恰恰相反。

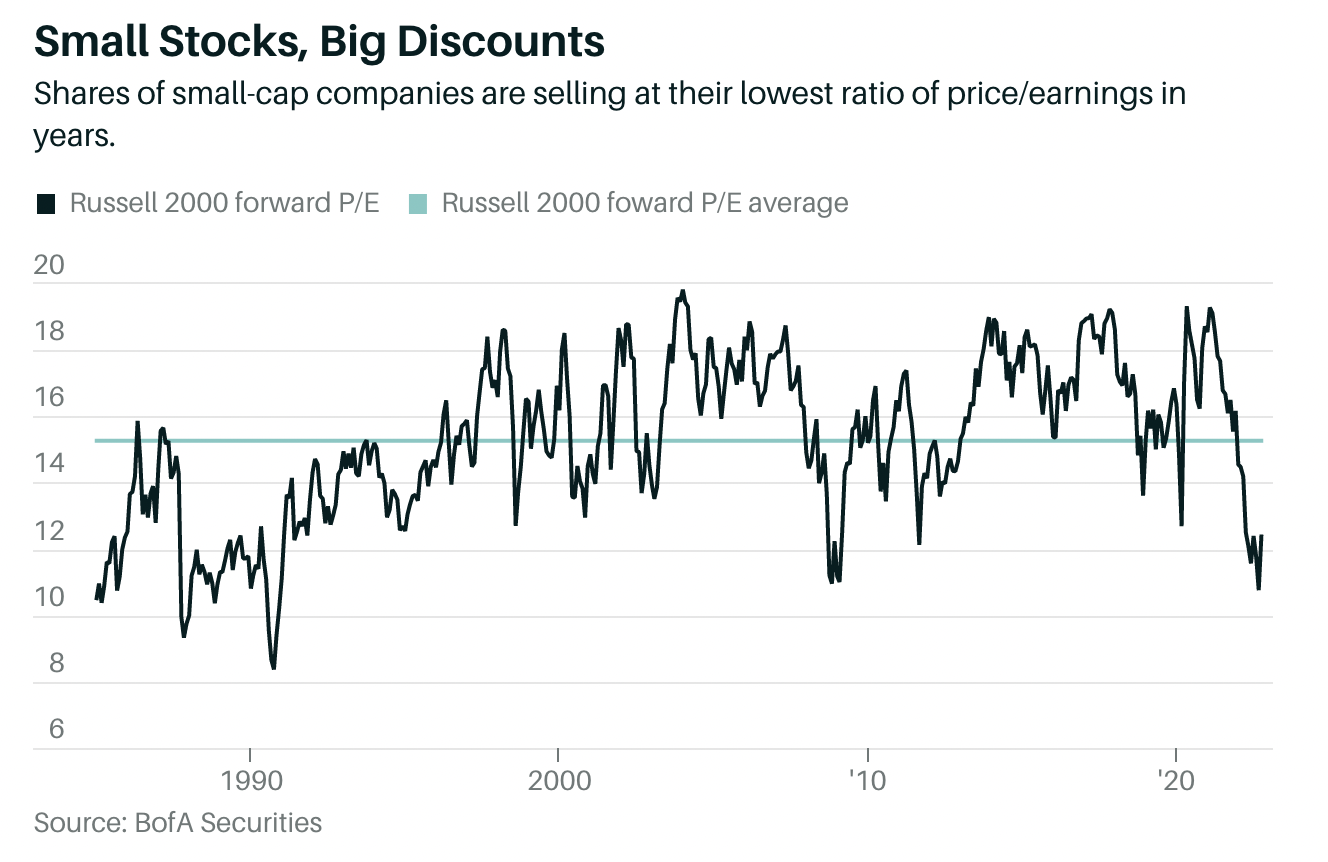

现在,关于小盘股效应是否已经消亡,只是休眠,还是它一开始就真的存在,人们展开了激烈的辩论。我们可以把这个问题留给学者们去讨论。我们的兴趣仅仅在于,目前小盘股是否异常便宜。它们的确如此,尽管乍一看可能不是这样,这取决于你看哪里。

罗素2000指数的市盈率接近20倍,略高于其长期平均水平,没有人认为这是深度价值区间。但剔除指数中不盈利的公司和统计异常值后,市盈率降至约12倍,而长期均值为15倍。

这种对数字的调整现在很重要,原因有二。其中之一是,目前罗素2000指数成分股中有33%的成分股收入为负,高于10年前的20%,创历史新高。有一个行业要比其他行业对此负有更多责任。美国银行证券集团(BofA Securities)美国中小市值策略主管吉尔·凯里·霍尔(Jill Carey Hall)表示:“随着时间的推移,生物技术的质量变得越来越低,有更多处于早期阶段的生物技术公司进入市场。这是我们更为谨慎的小盘股领域。”

在评估罗素2000指数时,将不盈利的公司排除在外还有一个更大的理由:根据美国银行对1985年以来数据的分析,调整后的市盈率比未调整的市盈率更能预测未来的回报。目前,根据调整后的市盈率,美国银行预计未来10年小盘股的年回报率为12%。这比大盘股高出5个百分点。

根据霍尔的计算,现在小盘股比大盘股便宜30%,这是自20多年前互联网股票泡沫以来的最大折扣。一个潜在的负面影响是:经济可能在未来一年陷入衰退,而在衰退期间,小盘股的收益往往比大盘股的收益下降得更多。但现在,霍尔说,目前小盘股的股价已经反映出的衰退程度,与2008-09年全球金融危机期间差不多。

准备好卷土重来

小盘股和基金经历了艰难的几年,但一些分析师表示,它们将在未来数年的表现上超过大盘股。

在20世纪70年代和80年代初的经济衰退中,小盘股表现出色,当时美联储正在与高通胀作斗争,现在也是如此。小盘股对能源等通胀受益者的风险敞口比例高于大型股。此外,这一行业更偏向于国内,与资本支出的联系也更紧密,如果美国制造商继续将工厂迁回国内,这将是一个有利因素。但小公司的财务灵活性通常不如大公司,如果借贷利率持续走高,这就是一个不利因素。

投资者增加小盘股投资的一个方法是使用低费用的指数基金,如iShares Russell 2000的交易所交易基金。话说回来,转换指数可能是一种升级。在过去的5年、10年和20年里,标准普尔小盘股指数的表现每年都比罗素2000指数高出一个百分点以上,而且总体上波动性较小。最大的原因是。标准普尔使用盈利能力筛选来接纳指数成员。SPDR S&P 600 Small ETF是其中一种基金选择。

如果盈利能力筛选有帮助,那么向价值倾斜如何?上述指数是按市值对小盘股进行加权的。资产管理公司Research Affiliates的一个指数是按销售额、现金流和股息等基本价值指标对小盘股进行加权的。投资者可以通过嘉信理财基本美国小型公司指数ETF (Schwab Fundamental U.S. Small Company Index ETF)购买。它比其他基金要贵,但仍然很便宜,年费为0.25%。自2013年成立以来,此基金每年的回报率为7.4%,截至9月30日,比罗素2000指数高出近一个点。

Research Affiliates的股票策略首席投资官Que Nguyen指出:“相对于成长型股票,价值型股票最近出现了期待已久的反弹,这是一个预兆。每个人都在环顾四周并说,下一步是什么?在我们看来,对于在美国投资的人来说,下只要掉下来的靴子是小盘股和大盘股的对决。”

Nguyen对小盘股估值的分析使她得出了与美国银行类似的结论。她认为,在未来五年里,小盘股的定价将比大盘股每年高出3.7%。这还是在估值回归正常的情况下。如果股价超出预期,就像在过去的均值回归周期中那样,小盘股的表现可能会更好。

正如你可能想象的那样,Nguyen的首选投资方式是她的公司的基本面加权方法,但不只是因为其价值偏向。此方法使用了一些质量筛选,比如根据公司用于实现销售额的杠杆率来调整销售额。Nguyen说,这对小盘股尤其重要。当弱小的大盘股受到压力时,它们可以在管理层扭转局面时成为中盘股,但当弱小的小盘股受到压力时,她表示:“很多时候你会撞墙,你就再也回不来了。”

对于个股选择,以下有四只来自华尔街的卖方推荐,即发行和交易股票的公司;也有来自买方推荐的四只股票,即购买股票的基金经理。

摩根大通表示,现在要坚持价值定价的小盘股,而不是为增长最快的股票支付溢价。其从7月15日开始跟踪一个小型和中型股的模型投资组合,起步很快,在罗素2000指数中有13个“阿尔法”点,即跑赢大盘。

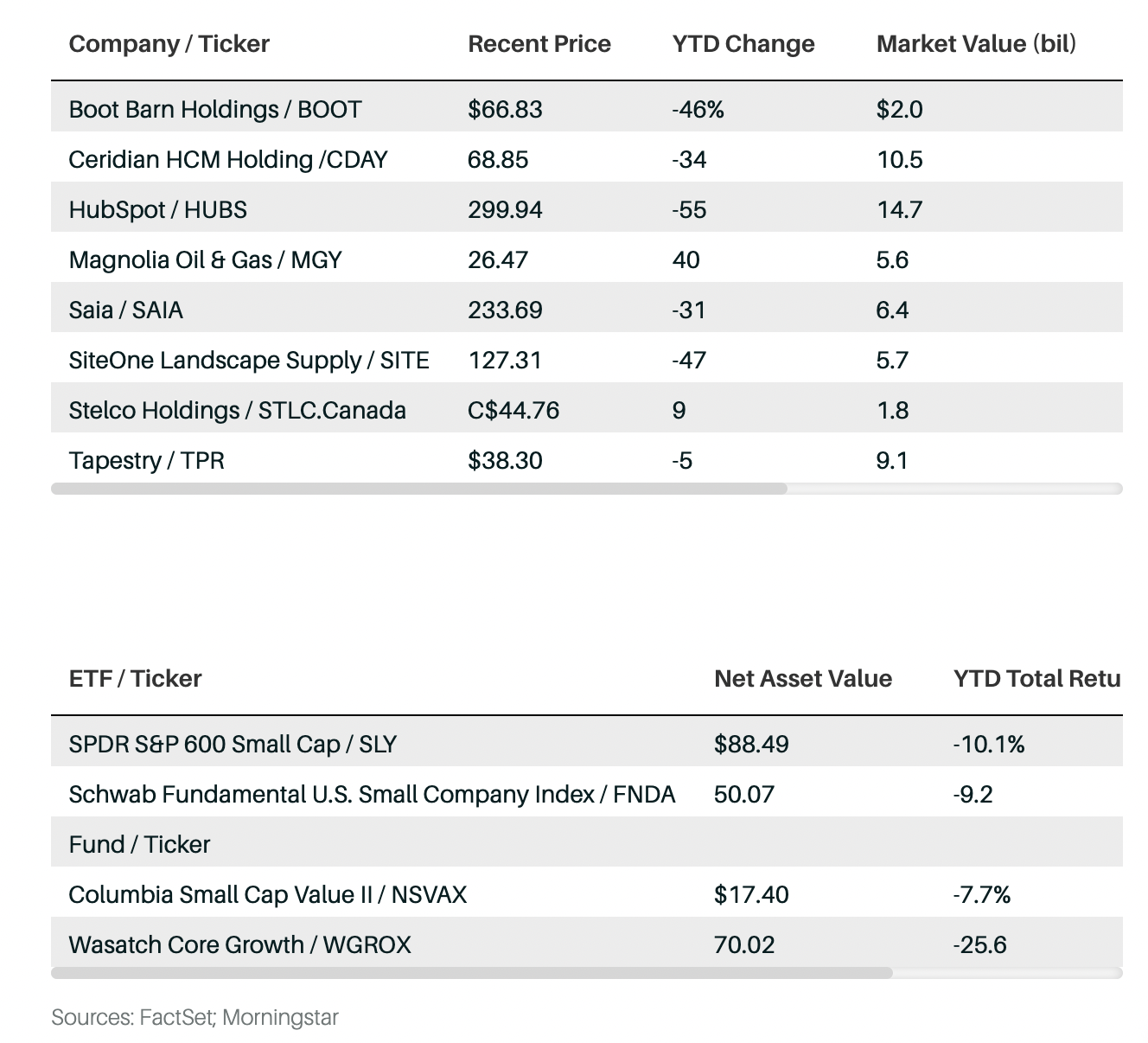

此名单中包括零售商Boot Barn Holding ,公司固定成本低,在西部式工装靴和工作靴领域处于领先地位。Magnolia Oil & Gas 是一家产生现金的钻井公司,没有净债务。加拿大钢铁生产商Stelco的现金也多于债务,今年已经回购了近三分之一的股票。而旗下拥有蔻驰和凯特·斯佩德(Kate Spade)等手袋品牌的Tapestry正通过更多的数字营销来吸引年轻消费者,并以3.1%的股息吸引投资者。

乔什·斯宾塞(Josh Spencer)管理着T. Rowe Price New Horizons基金,基金倾向于成长型投资,有时会以较高的倍数收购那些收入和现金流迅速增加的公司股票。这种投资方式在过去一年里已经失宠,使基金的回报率在同类基金中排名后10%,但据晨星公司的数据,基金在过去15年里非常成功,位列前1%。(这是T. Rowe公司整体趋势的一部分。)

基金目前不向新投资者开放。斯宾塞最喜欢的股票之一是HubSpot,公司在销售软件领域与赛富时展开竞争,其营收增长率几乎是后者的两倍。与此同时,Ceridian HCM Holding 也在员工管理软件领域与更知名的Workday 展开竞争,并正在较低的基础上迅速积累自由现金流。

SiteOne Landscape Supply 通过600多家门店销售树木、铺路石、户外照明等产品,其交易价格是明年自由现金流预期的17倍。卡车制造商赛亚(Saia)利用最近的货运热潮升级了车队和技术,提高了利润率。

对于向新资金开放的积极管理基金,Columbia Small Cap Value II 和Wasatch Core Growth 获得了晨星公司的高分。每一种每年的成本都略高于1%,在过去十年中每年收益率都比同行高出约一个百分点。