据彭博社报道,在美国,对于建立世代财富最重要的影响因素可能只是抵押贷款利率。

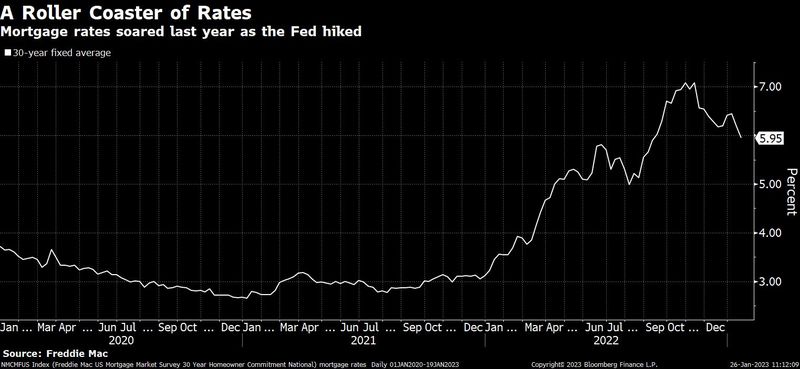

美联储的一份新工作文件认为,最近提高基准利率可能会加剧而非减少财富不平等问题。这源于抵押贷款利率的连锁反应,近几个月来,抵押贷款利率已经飙升至数十年来的高点。

这份工作文件的结论与以下论点形成鲜明对比:较低的利率往往通过推高债券和股票等金融资产的价值,使富人比穷人受益更多。相反,美联储经济学家丹尼尔·林格认为,较低的利率可以有助于中低收入家庭购房,从而开始使其积累财富。

林格写道:“货币政策不仅影响资产的价值,而且会影响谁能够购买这些资产。虽然当货币政策的立场是扩张性的时候,财富较少的家庭可能不会立即体验到金融资产升值,但这种情况可以让他们踏入拥有房屋所有权的大门。”

他补充说:“分期偿还抵押贷款和房价上涨的强制储蓄性质,可以成为这些家庭几十年来建立财富的强大工具。另一方面,收紧政策似乎会阻止许多低收入家庭购房。”

这份文件研究了抵押贷款申请数据,结果发现,使抵押贷款利率提高1个百分点的货币紧缩政策,会在几周内使中低收入借款人的购房贷款份额减少2.1个百分点。首次购房者受到的影响甚至更大,1个百分点的收紧会导致流向中低收入家庭的贷款份额下降4个百分点。

林格表示:“对于尚未拥有房屋的家庭来说,申请购房贷款被拒绝或被劝阻对财富积累造成的后果尤为严重。货币政策是决定谁能拥有房屋的一个重要因素,因此也决定了收入隔离情况下房屋所有权的发展情况。”

虽然林格的工作侧重于潜在房主对抵押贷款利率变化所产生的即时反应,但他也发现,基准利率的上升会对购房行为产生更持久的影响。

他写道:“在紧缩性货币政策冲击后,低收入购房者的比例持续下降了约一年”,他还指出,对这种长期影响作出的估计不如短期影响精确。

“利率冲击对购房者构成的影响可能会随着时间的推移而消退,因为房价会做出反应,借款人会通过寻找适合其新预算的房屋等方式进行调整。然而,我发现,这些调整显然是一个缓慢的过程。这种相当持久的发现表明,一次性的货币政策决定有可能通过长期改变资金流入的构成而有意义地影响房主存量的收入构成。”

林格的估计表明,根据2021年(即美联储启动最近一次加息周期的前一年)向中低收入借款人提供的150万份购房贷款,抵押贷款利率提高一个百分点将阻止大约26万中低收入家庭在随后的一年里购房。

当然,基准利率走高会减少购房需求的说法并不令人惊讶。货币政策通过收紧或放松金融条件(包括信贷成本)来发挥作用。同时,美联储已经明确表示,希望冷却劳动力市场,以试图抑制通胀,而失业也往往会推低人们的购房能力。

但这份文件还是强调了与美联储促进更具包容性的经济的雄心之间的矛盾,以及其货币政策决策中可能被低估的一个方面。

林格表示:“虽然文献研究了货币政策通过资产价格渠道对财富不平等所产生的影响,但本文显示,大多数家庭获得最重要资产类别的平等性也取决于货币政策。”

“房屋所有权对财富的影响需要时间来体现,所以这种渠道对财富不平等的影响只有在相当长的一段滞后期后才会体现出来。货币政策对财富水平影响的短期估计会忽略这一点。”