据巴伦周刊报道,投资者们对特斯拉的股票进行估值可能很难。原因在于,很难确定它到底是一家科技公司,还是只是一家汽车公司,亦或者是介于两者之间的公司?一位著名的金融教授为投资者们提供了一些帮助。不过,投资者们可能不喜欢他要说的话。

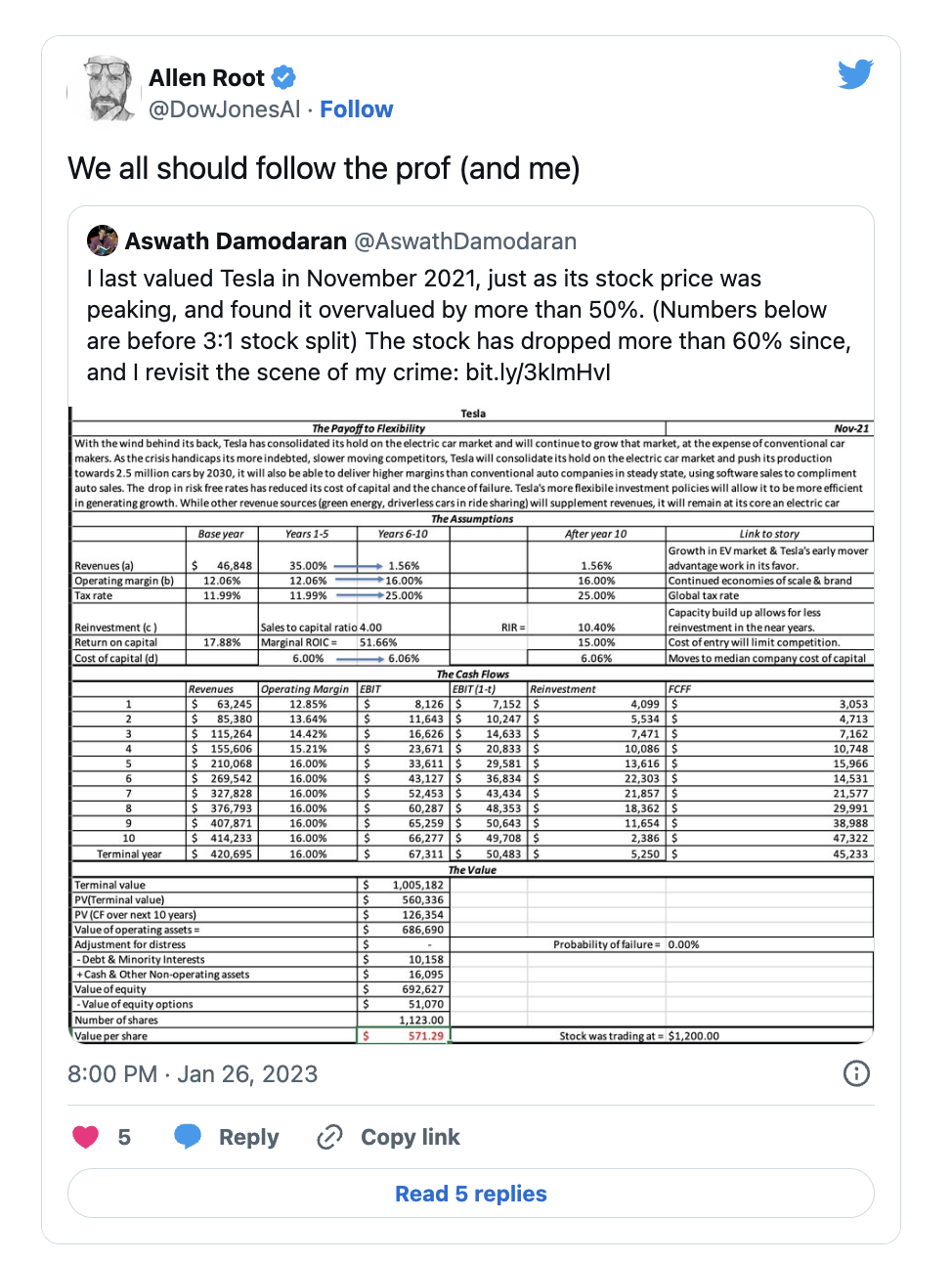

周四晚上,纽约大学的阿斯沃斯·达摩达兰(Aswath Damodaran)在推特上发布了他对特斯拉股票的最新估值。他认为特斯拉的股价被高估了。不过这次评估,远没有上次他对这家电动汽车领军企业的评估那么差,这是一个好消息。坏消息是,他认为特斯拉的股价应低于2021年11月估值的水平。

这位纽约大学的教授写到:“我上一次对特斯拉进行估值是在2021年11月,当时它的股价正处于高点,我发现它的股价被高估了50%以上。”当时他认为特斯拉的市值应约为6400亿美元。(当时特斯拉的市值远高于1万亿美元。)他预计到2030年,特斯拉的年销售额和自由现金流将达到4100亿美元和470亿美元。

现在他更新了他的数据,包括2022年的业绩。特斯拉的利润率比他预期的要好,但利率在上升,这损害了估值。

任何股票都可以根据其产生的现金流来进行估值。从本质上讲,现金流是以投资者希望获得的回报率来折现的。随着利率和期望回报率的上升,所有现金的价值都会下降。

达摩达兰补充说:“将2023年更高的无风险利率和风险溢价纳入估值,同时保持核心基本面相对不变,我昨天得到的每股价值约为130美元。”这使得特斯拉的估价约为4800亿美元,这个数字比2021年的估值低了25%。

这位教授并没有对他的销售预估做太大的改变。他对长期利润率的估计也没有任何变化。从长远来看,他认为特斯拉的营业利润率为16%。特斯拉在2022年的营业利润率为16.8%。

达摩达兰在纽约大学斯特恩商学院(Stern School of Business)教授了数万名学生如何评估股票。在课堂之外,他是最知名的估值专家之一,当人们试图理解一家热门的新公司,为何会有似乎违背常规分析的指标时,他往往是人们的首选。

特斯拉属于难以估值的阵营。它的增长速度超过了近100年来任何一家大型美国汽车制造商,它的利润和自由现金流指标也比地球上任何其他汽车制造商都要好。

很长一段时间以来,特斯拉的股票在传统的估值指标上都显得很昂贵,比如市盈率或销售价格比。2022年底的抛售使特斯拉的股价,甚至低于纳斯达克综合指数的平均股价。

今年年初,特斯拉的市盈率达到了2023年预期收益的20倍左右。纳斯达克成分股的平均市盈率约为22倍。

特斯拉目前的市盈率约为2023年预期收益的27倍。达摩达兰表示,特斯拉目前的股价有点太高了。不过,他并不是特斯拉的盲目看空者。他最初的工作以及最新的估值都表明,特斯拉是世界上最有价值的汽车公司。

看多和看空双方可以就特斯拉的营收和利润率假设展开争论。教授可能不会介意。他甚至把自己的估值模型放到网上,这样投资者就可以自己调整,并希望在这个过程中能学到一些东西。

特斯拉股票在盘前交易中上涨2%,至163.53美元。标准普尔500指数下跌0.2%。道琼斯工业平均指数上涨0.1%。特斯拉在周四公布第四季度财报后,股价上涨了11%。