彭博社报道,纳尔逊·佩尔茨(Nelson Peltz)和埃利奥特管理公司(Elliott Management)等激进投资者在股价下跌的情况下,正在追寻值得下手的企业。

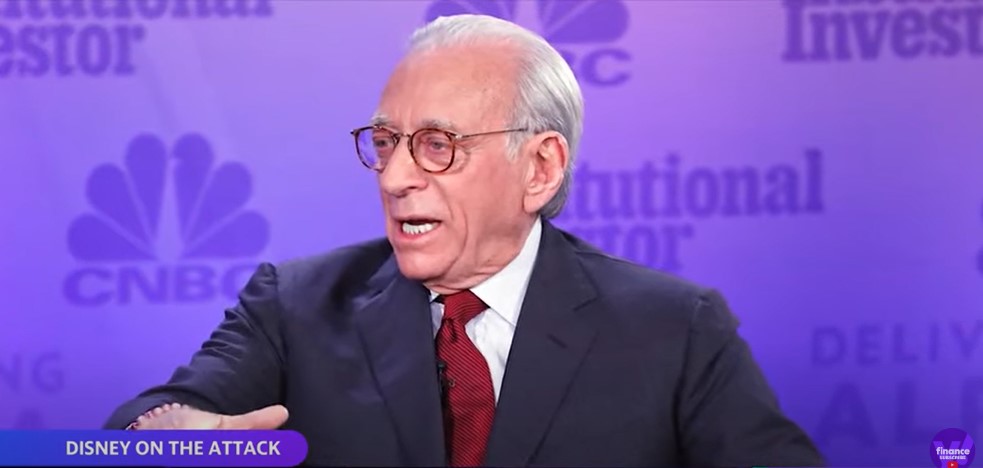

1月初,美国亿万富翁商人和投资者纳尔逊·佩尔茨(Nelson Peltz)享受过假期之后说,华特迪士尼公司糟糕透了。当然,这不是原话。但是,当有人说你“飞轮上有明显裂缝”时,这还能是什么别的意思吗?

激进对冲基金正是通过寻找这种裂痕来赚钱的。他们(佩尔茨是其中的佼佼者)手里的剧本显示,公司(股价)可以得到改善(股价还可以走高)。

整个过程实际上就是那些好战的、渴望名声的富人,将知名企业撕碎的过程,这个过程可能充满戏剧性,但是在过去的几年里,并不是特别激烈。过去几年,股市上涨得如此之高,以至于激进投资者在大公司中难以找到有利可图的目标。相反,他们去找的都是更小、更弱、更无聊的公司。

2023年刚过了一个月,情况就大不相同了。在佩尔茨公开批评迪斯尼的几个小时后,业务覆盖从阿司匹林到除草剂等诸多领域产品的德国企业集团拜耳公司(Bayer AG)发现自己受到了杰夫·乌本(Jeff Ubben)的攻击,这位激进投资者变成了建构主义者,又变成了时而持不同意见的股东。

几天后,美国激进私募对冲基金埃利奥特管理公司(Elliott Management)宣布它持有科技巨头赛富时的股份(乌本也持股了)。 到那周结束时,第三个激进投资者ValueAct Capital(将自己标榜为时刻准备吓跑坏人的好激进投资者)也已经披露了股份,并为赛富时的首席执行官梅森·莫菲特(Mason Morfit)赢得了董事会席位。

大型激进主义又开始了。为什么?规则的改变和对不良公司治理的厌倦起到了重要作用,但就像许多事情一样,它始于资金和良好的时机。

在疫情暴发前的十多年里,激进主义从一个边缘的投资策略变成了主流的企业血腥运动。这种转变背后的驱动力,包括针对(佩尔茨投资的)宝洁公司、(比尔·阿克曼投资的)加拿大太平洋铁路公司和(Elliott管理公司投资的)AT&T公司等大公司的成功运作,最终吸引了大量资金。

激进的对冲基金大摇大摆地进入了2020年,并准备好了猛攻。然后,疫情暴发了。在人道主义危机期间,如果向公司施压,如裁员或提高股价,似乎不太合适。激进投资者们似乎明白,需要一种更柔和的方法,因此他们放慢了脚步,一些人甚至完全放弃了激进投资。其他人则专注于他们可以攻击的小公司,而不会引起媒体和政治家的负面关注。

因此,世界进入新冠常态化后,激进投资者们仍然坐拥大量资金,那么大规模激进主义投资本应回归。为什么没有更快出现?那是因为,在危机过后,许多世界巨头公司的价值没有下跌,异见者更难抱怨这些企业的缺点。

但是,这样的日子已经过去了。

过去一年,大型科技公司和医药公司,乃至几乎所有的大型企业(除了石油公司之外),都出现了价值损失。现在,激进投资者迅速积累有利可图股份的成本较低,他们的投资伙伴更容易听取使股价回升的新想法。根据激进投资者的说法,在他们休息的时候,对很多正在进行的公司治理存疑。

赛富时就是一个很好的例子。据《金融时报》报道,为了寻求企业战略的改进,这家世界上最大的客户关系管理(CRM)软件公司,已经将演员马修·麦康纳(Matthew McConaughey)和自称是“思想捐赠者”的说唱歌手威廉(黑眼豆豆主创Will.i.am)纳入了高层商业会议。

9月,公司的联合首席执行官戴着毛茸茸的兔子耳朵,在公司的Dreamforce会议上登台演讲,这是一年一度庆祝“人类联结的神奇魔法、精彩时刻和伟大奇迹”的活动。

在牛市中的投资者,可能觉得类似操作是非同寻常或是有远见的,但在三个月后,如果要在销售增长放缓的情况下解雇大约8000名工人,这种做法就会显得很刺眼。当佩尔茨带着9亿美元的股份出现在迪斯尼,并把目光投向董事会席位时,他把这个公司描绘成了一个卡通式的无能公司。

在短短三年内,迪斯尼聘请了新的首席执行官鲍勃·查佩克(Bob Chapek);卷入了围绕LGBTQ+群体权利的政治争论;解雇了查佩克;重新雇用了他的前任CEO鲍勃·艾格(Bob Iger);没达到盈利预测;削减了收益指导投入。

佩尔茨说,这家公司正处在一个十字路口。它可以继续走破坏价值的黑暗道路,但是也可以“恢复魔法”(是的,他确实用了这种说法,好让观察者了解他的最新宣传策略)。迪斯尼已经拒绝了佩尔茨的批评,声称他在生产肥皂和番茄酱公司的董事会经验,不足以指导娱乐业。

激进投资者喜欢对大公司下手,部分原因是大规模意味着更多的盈利目标。赛富时是一个潜在的皮纳塔(piñata,用碎纸和胶水做成的五颜六色的空心雕塑,里面装满糖果,然后用棍棒打破)。Elliott管理公司可以用棍子来鼓励其裁员、提价、出售资产、回购股份、冻结高管薪酬,以及在公司的飞机上提供更便宜的坐垫。这些可能性是无穷无尽的。从理论上讲,每一种可能性都会使这家公司和Elliott的投资更有价值。

大公司还为激进投资者提供了一定程度的风险保护,这得益于其规模的巨大。佩尔茨的白发和眼镜给人以巫师般的感觉,他可能真的相信,让迪士尼董事会成为地球上最快乐地方的唯一方法,就是给自己一个席位。

毫无疑问他也知道,这家公司可能有缺陷,但如果他在董事会没有席位,公司股票也不太可能变成0美元。

去年9月,美国证券交易委员会出台了管理董事会选举的新规则,这为大型激进投资提供了有利条件。所谓的通用代理规则,意味着公司现在必须将激进投资者对董事会席位的提名,列入他们发送给股东的投票卡中。

在此之前,激进投资者必须单独邮寄他们的独立投票卡,这是一项繁琐而昂贵的工作,尤其是在大型公司,这些公司往往有大量的散户投资者,这些人拥有的股份数量微不足道。激进投资者并不总是费力地去接触每一个可能的选民。现在,他们可以用对抗公司的钱来做这件事。

对付美国最大的品牌,对激进投资者来说也有一个重要的营销功能。这也符合他们自诩的以大卫之力对付臃肿的歌利亚的形象(圣经中著名的以弱胜强的战役)。这种战略上的虚伪掩盖了一个现实,即这些对手往往比他们所对抗的公司要富有几倍。

即便不是为了保住自己的钱,激进投资者们也很难舍弃这个形象。阿克曼去年说,他已经“永久退休”,不再进行激进做空(他称之为“最嘈杂的激进主义形式”),但是,他最近几天也没能忍住,在一旁发表深刻批评。

兴登堡研究公司针对阿达尼集团(Adani Group)的指控,已经使这家印度企业集团的各个实体公司损失了上百亿美元。阿克曼对他的60.3万名推特粉丝说,这种攻击看起来“非常可信,而且研究得非常好”。

(今日汇率参考:1美元=6.79人民币)