据彭博社报道,加拿大央行行长蒂夫·麦克莱姆承认,加息对本国的房主造成了严重打击,他说,更高的借贷成本对消费者的影响是他选择在美联储之前暂停加息的主要原因。

麦克莱姆在接受彭博新闻社采访时表示,加拿大央行在采取进一步行动之前,需要时间来评估家庭和企业如何适应更高的利率。

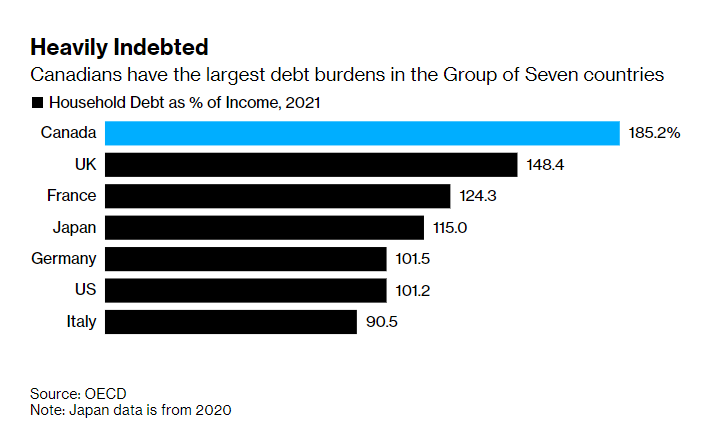

麦克莱姆周二(2月7日)在魁北克市发表演讲后说,加拿大人“现在比以往任何时候都负债累累”。尽管一些家庭能够在疫情期间建立现金储备,但“额外的储蓄可能不会像更高的债务那样持续很长时间。”

他的言论凸显了政策制定者面临的不确定性,因为加拿大经济,以及加拿大估值较高的房地产市场,正受到15年来最高利率的考验。

麦克莱姆是七国集团(G7)中去年第一个宣布大幅加息的央行行长,也是第一个明确表示计划现在维持利率不变的央行行长。这使得加拿大央行走上了与美联储不同的道路,美联储主席杰罗姆·鲍威尔周二重申,利率可能需要继续上升以遏制通胀,这扰乱了债券市场。

加拿大在不到一年的时间里,将基准隔夜贷款利率从0.25%上调至4.5%,这打击了房屋销售,并导致一些市场的房价暴跌。全国基准房价较峰值下跌了13%,购房者基本上都不买房了,而是等待抵押贷款利率未来变得更加明朗。

麦克莱姆称:”我们看到楼市急剧放缓,但考虑到我们升息的速度和幅度,这与我们的模型预测大致相符。”

他说,房地产市场在今年晚些时候企稳之前可能会进一步走软。

麦克莱姆强调,很难准确预测经济将如何消化加息。一些拥有固定抵押贷款的借款人,在以更高的利率续期之前没有痛苦,而那些拥有浮动利率贷款的人已经感受到了痛苦。

麦克莱姆承认:“如果你在市场高峰期用浮动利率抵押贷款或高贷款价值抵押贷款买了一套房子,利率的快速上升对你的打击相当大。你可能会觉得很紧张。”

加拿大家庭的高额负债(每1加元可支配收入对应负债约1.80加元),也可以解释为什么市场押注加拿大央行可以在美联储继续收紧货币政策的同时,保持利率不变。

从麦克莱姆的角度来看,高负债意味着限制性利率应该更快地产生影响。他说:“在其他条件相同的情况下,你会认为,这将意味着利率的影响比历史上更快、更大。”

行长说,尽管6.3%的通胀率远高于央行的目标,但等到通胀率降至2%才停止加息是一个错误。

他强调,暂停加息的条件是经济发展符合央行的预测,如果有必要,央行管理委员会将再次加息。加拿大央行将于周三(2月8日)首次公布有关1月25日利率决定的辩论摘要。

他说,暂停加息的时间将取决于即将发布的数据。“我们不能把它写在日历上。我们不知道暂停要持续多久。”