专业投资者认为,美元从去年的二十年高点进一步下滑,因为市场对美联储即将到来的宽松周期估计不足,据彭博。

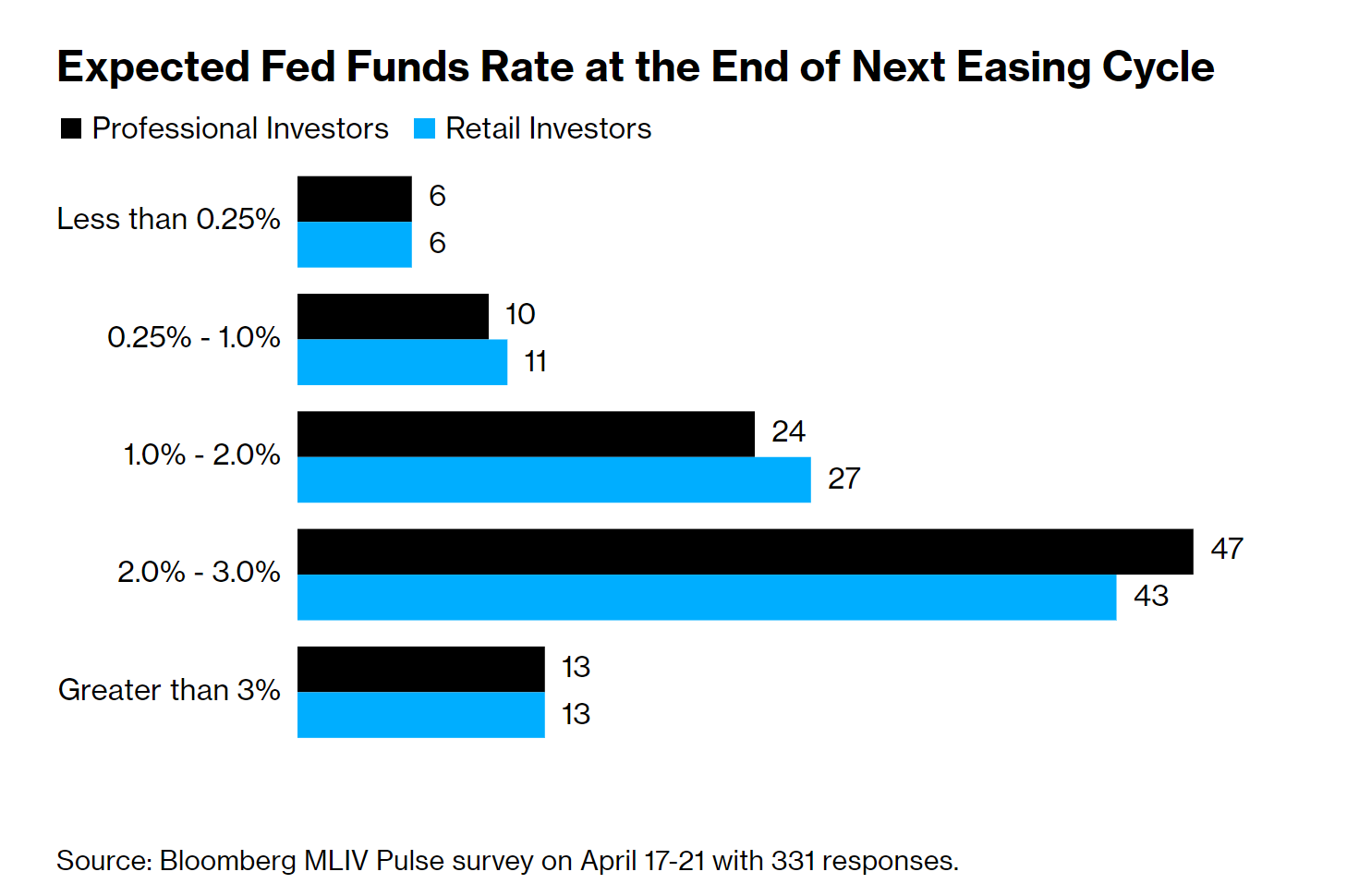

根据最新的MLIV Pulse调查,在331名调查对象中,约有87%的人预计美联储将把利率降至3%或以下,其中有些人认为降幅会很大;40%的人认为将在今年开始。

这与市场定价将两年后的隐含政策利率定为3.05%左右,形成鲜明对比。

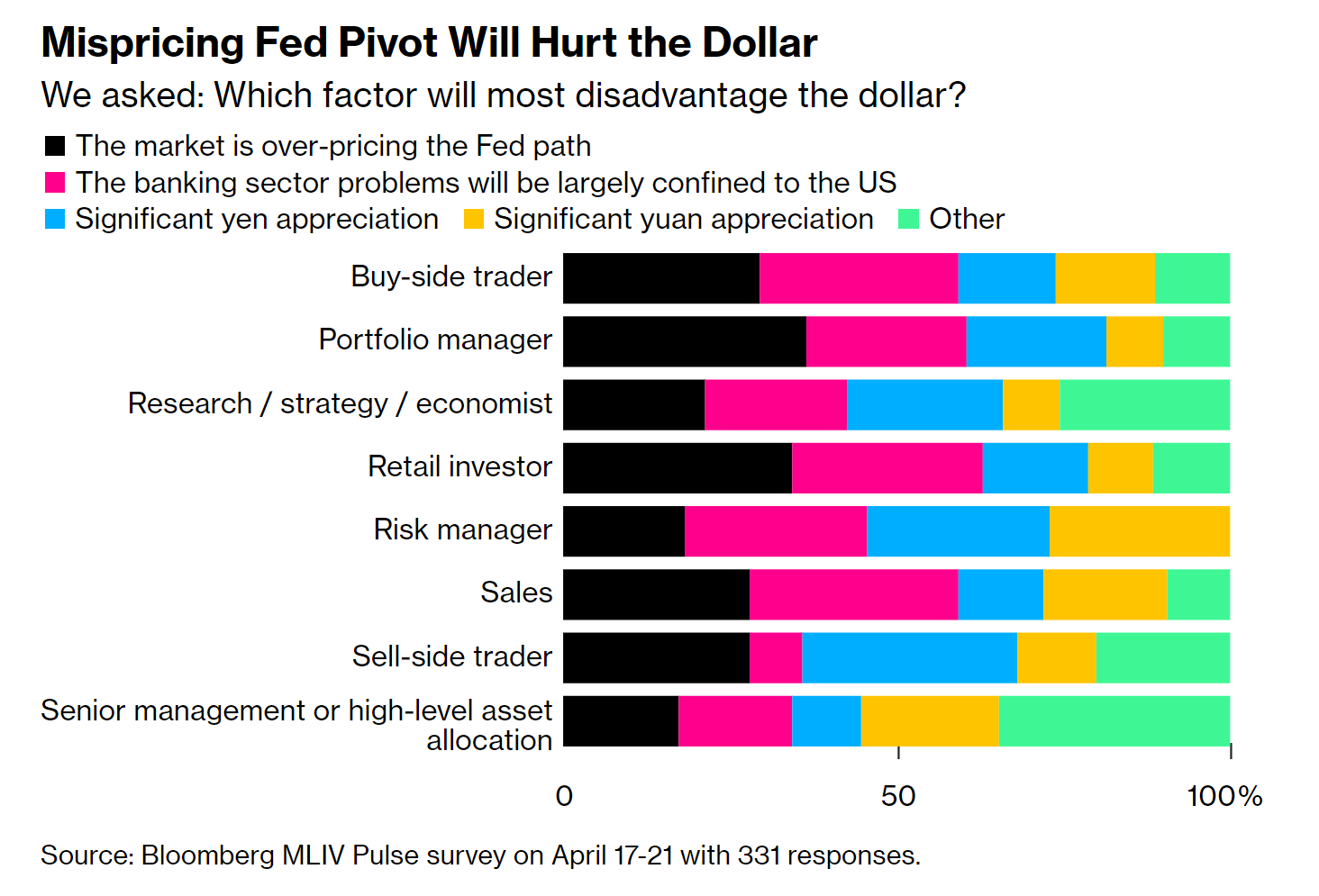

相应地,专业投资者对美元持否定态度,看多和看空之间有17个百分点的差距。许多人明确表示,他们看跌是因为定价的收益率路径(Yield path)太高。

“Yield path” 是一个金融术语,通常用于描述利率或债券收益率在一段时间内的走势或预测变化。这里提到的 “the yield path as priced” ,指的是市场已经预期或者定价的收益率变化。

有趣的是,第二个最受欢迎的反应是,银行业的压力将主要局限于美国,这进一步意味着美联储将被迫比全球同行更加鸽派。

尽管乍看之下很奇怪,但美联储大幅削减而其他央行不跟风的历史先例确实存在。

在21世纪初的科技萧条期和雷曼兄弟倒闭前的那一年,美国的货币政策与全球同行有很大的不同。就后者而言,美联储在2007年8月至2008年4月期间削减了325个基点,而欧洲央行在2008年7月提高了25个基点。在雷曼事件之前的这段时间,美元非常疲软。

但美元的悲观情绪并不纯粹是美国问题的产物。令人惊讶的是,一大群投资者认为,日元或人民币升值将是美元下跌的主要原因。

为什么令人惊讶?

首先,日本央行新行长植田和男上田一夫,到目前为止已经为那些押注结束推动日元疲软的超宽松政策的人提供了一点希望。也就是说,他有一个方便的窗口,可以在当地利率市场压力最小的情况下取消收益率曲线控制。如果他选择采取行动,这将可能导致日元大幅升值。

有证据表明,即使是小规模的日本央行政策变化也会对货币产生巨大的影响。

第二,花旗集团的中国经济意外指数,本月接近2006年以来的最高值,但2023年迄今为止,人民币对其贸易加权篮子只上涨了约1%。人民币应该上涨,但令人担忧的是,人民币对好消息几乎无动于衷,因为很难想象这个国家还能做什么来打动人。除了持续的地缘政治风险外,可能只是投资者需要时间来适应中国贸易回归的想法。

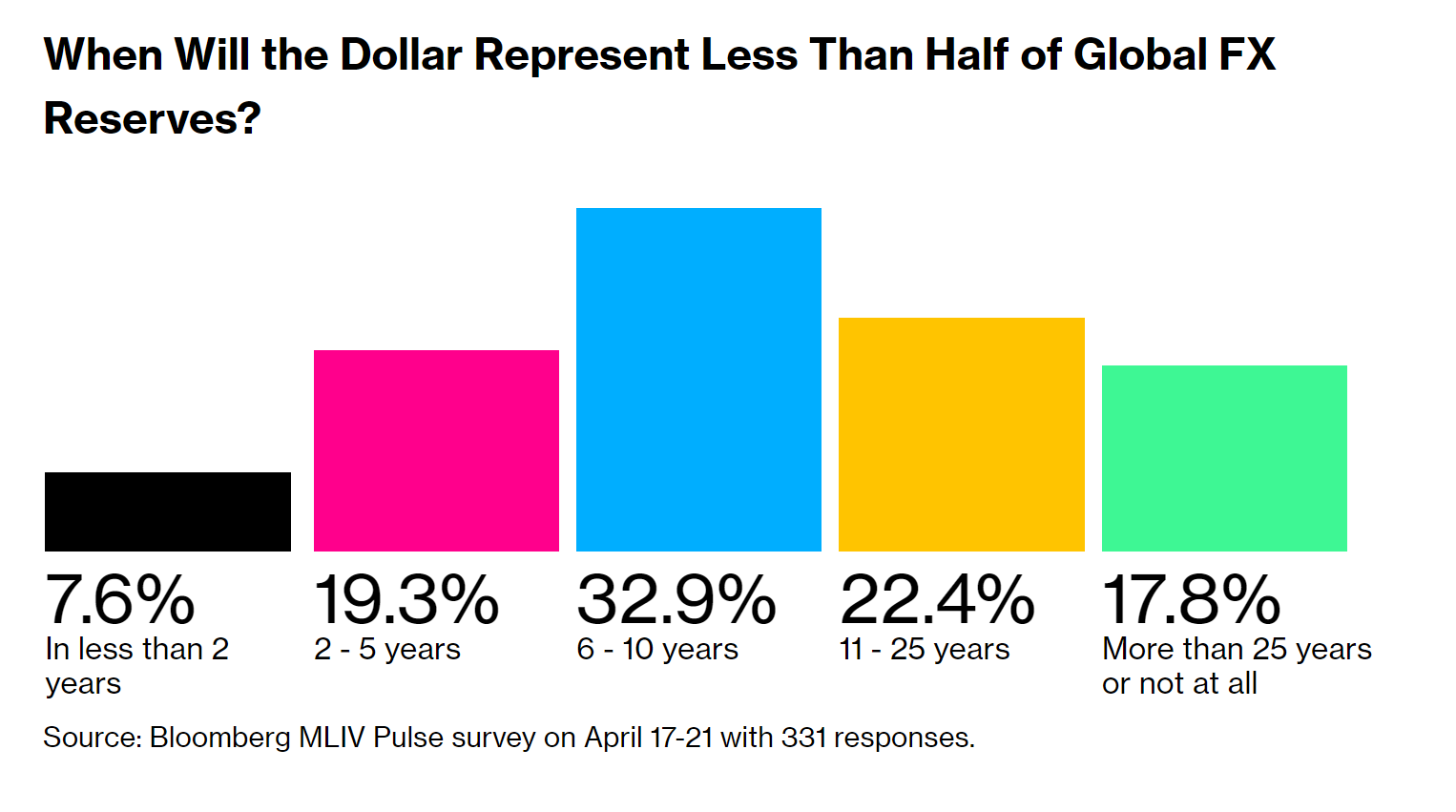

去美元化?

投资者正在认真考虑全球更多国家远离美元的风险。大多数受访者认为,十年内美元在全球储备中的占比将低于一半。

大多数看涨美元的人认为,美联储的利率路径实际上是被低估的,这证实了正确的货币方向最终将归结为准确的政策呼吁。

有趣的是,债务上限崩溃的风险几乎没有被提及。然而,很少有人会质疑今天美国政治环境是非常极化的,风险和多年来一样高。2011年的摊牌,是判断市场对严重事故可能做出的反应的最佳模板。当年,收益率大幅下降。