在微软和Meta井喷式业绩刺激股票大涨之后,人们担心苹果公司已经不得不与一个太高的标准进行比较,据彭博。

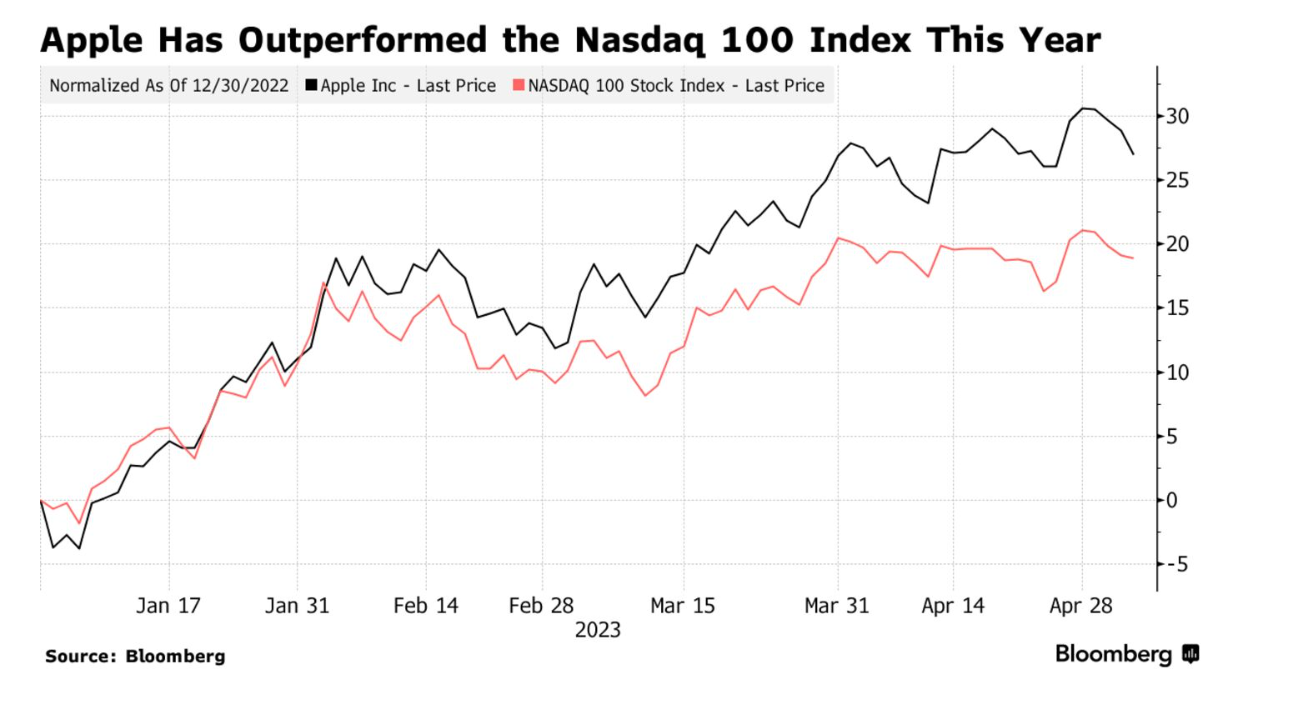

在今年迄今为止领先市场27%的涨幅之后,苹果不仅估值更高,而且其增长前景也较弱。根据分析师的一致预期,周四收盘后公布的第二季度业绩预计将显示营收下降4.8%,盈利下滑5.8%,为2019年以来销量首次下滑铺平道路。

“并不是说业务在走下坡路,但它的估值非常高,尤其是我们不再有完美的科技背景,”丹尼尔奥基夫说,他作为Artisan Partners的投资组合经理,管理着约360亿美元。”苹果必须有很大的增长,才能从这样的条件下产生良好的回报,没有理由认为在过去几年中的增长会以这种速度继续下去。”

与微软和Meta等公司的辉煌业绩相比,苹果的报告可能会让人看得更加清醒。瑞银集团分析师周一警告说,美国3月份的iPhone需求 “明显疲软”,而彭博预计今年智能手机市场将下降4%,疲软现象集中在2023年的上半年。

周三,高通公司令人失望的预测强调了对智能手机需求的担忧。

在此背景下,分析师们一直在削减预期。自苹果公司2月份的最后一份报告以来,对全年收入和盈利的一致预期已经下降。

这种担忧还没有体现在苹果的估值中。苹果市盈率为26倍,远高于其10年的平均水平18倍,并且比纳斯达克100指数和标准普尔500科技指数都有溢价。分析师的平均目标价表明,未来12个月的回报潜力仅为4.6%,是市场上价值万亿美元的公司中最低的。

达科他财富管理公司高级投资组合经理罗伯特·帕夫利克说:”风险很高,股票估值很高,甚至被高估了,而且前景似乎也不是那么好。”

摩根大通分析师萨米克·查特吉表示,只要业绩没有显示出基本面出现实质性恶化,苹果的涨势部分原因是投资者在银行业危机中转向大型科技公司,苹果可能继续成为避风港。

这一涨幅也反映出对美联储可能接近加息周期的乐观情绪,这已经缓解了去年引发科技股大跌的主要不利因素。周三,美联储将利率提高了四分之一个百分点,但暗示这可能是该周期的最后一次行动。

T. Rowe Price的多资产解决方案策略师普里斯特利说:”美国大盘股正在为软着陆定价,好于预期的盈利确实说明了这种结果的可能性。然而,考虑到目前的倍数,上升空间可能会受到抑制。”