巴伦周刊指出,大科技公司在今年的美股反弹中起了最大作用。

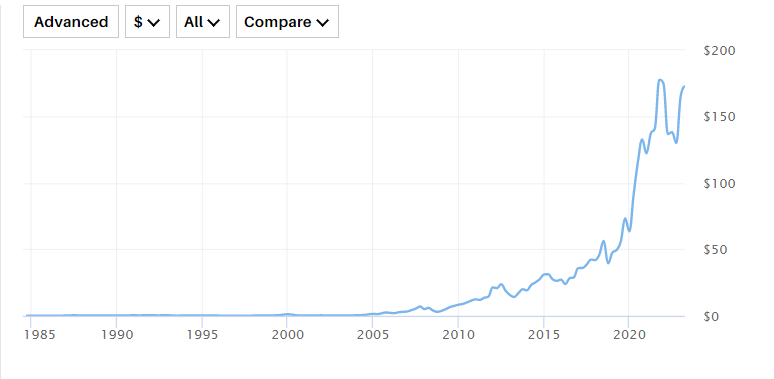

然而这并不是新现象,不信可以看看苹果公司股票在过去五年里的表现。

很多人都知道,2023年涨势背后的驱动力只是少数巨型科技公司,许多其他股票落后于此。自今年年初以来,苹果公司已经飙升超过33%,完胜标普500指数和斯达克综合指数的回报,并使其成为仅次于Meta表现的FAANG股票。

FAANG 是美国五家大型科技公司首字母组成的缩写,代表以下公司,Facebook,亚马逊Amazon,苹果Apple,网飞Netflix,谷歌Google(母公司为Alphabet)。

这并不是一个新故事。在科技股在2022年的熊市中溃败之前,FAANG+M组合——M是指微软,曾长期享受巨大收益。

买入这些科技巨头较少的基金经理人现在可能正在自责。事实上,在过去几年里,大科技公司对主动型共同基金回报的巨大影响,从一个单一变量来看尤其明显: 这些基金是否拥有苹果股票。

富国银行分析师克里斯托弗·哈维指出了一个 “反复出现的主题”,投资组合中仅仅缺少苹果,就足以让基金经理表现不佳。他正在研究主动型经理人回报。

哈维的数据显示,迄今为止,苹果对基金的贡献特别大。有了苹果,标普500指数的总回报率为8%,而不包括苹果时为6.2%。

在更早的时期,苹果的影响也是清晰可见的。

哈维说,自2018年以来,苹果已占标普500指数总回报的十分之一以上。自2017年年底以来,标普500指数的总回报率为69.3%,而苹果的回报率为329.1%。剔除苹果,标普指数在此期间的回报率降低到了59%。

哈维用这一数据表明,科技股对主动投资组合来说已经变得太过重要了。

哈维写道:”不愿意接受超级大盘股,仍然是一个大障碍”,导致大盘股基金经理在2023年落后于大盘。

当其他一些大型科技公司涨势似乎相对温和时,苹果公司刚刚公布了比预期好得多的季度财报,主要是受到iPhone销售的支持。这只是一连串例子中的最新一个,说明为什么投资苹果的逻辑仍然有效。

那些今年(以及过去)一直对此持反对态度的基金经理们,正不断从惨痛的教训中吸取教训。