经济学人分析说,低通胀应该会让中国政府刺激经济比其他国家容易一些,但中国政府还有其他需要担忧的事情。

中国的疫情后恢复本应给世界一个惊喜。

相反,现在中国经济看起来只是摇摆不定。在被压抑的需求初步释放之后,4月份的经济数据没有达到预期。中国股市因此也摇摇欲坠,政府债券的收益率下降,货币下跌,中国贸易加权汇率现在和11月时一样疲软,当时官员们正在忙着封锁城市。

5月份的数据会看起来更好吗?

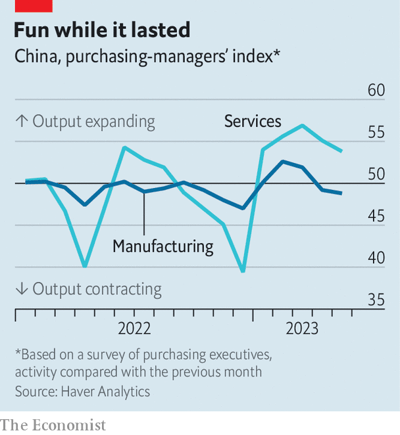

在这个月的最后一天,国家统计局报告了采购经理人指数(PMI),显示服务业产出的增长比4月份更慢,制造业活动连续第二个月萎缩。

财新网的民间制造业指数更令人鼓舞,也许是因为这个指数对内陆重工业的重视程度较低,而内陆重工业可能从消费主导的复苏中受益较少。

两组PMI数据也显示,制造商支付的原材料成本和他们对产品的定价都在下降。一些经济学家现在认为,生产商价格——也就是”出厂价”,可能在五月份比一年前下降了超过4%。

这样的价格下降正在伤害工业利润,阻碍了制造业投资,引发了对通货紧缩的恐惧。

野村银行的陆挺说,中国经济面临着越来越大的 “二次探底 “风险。从一个季度到下一个季度的增长可能接近于零,即使年同比增长可能还不错。

在世界其他地方,疲软的增长伴随着令人不安的通货膨胀。这使得政策制定者很难知道该怎么做。但是,中国增长乏力和通胀下降的问题都指向同一个方向:走向更宽松的货币政策和更宽松的财政立场。

一些投资者担心,中国政府还没有紧迫感。央行似乎对通货紧缩不以为然。即使没有太多的刺激措施,政府也有可能实现今年5%的适度增长目标,仅仅是因为去年的经济非常疲软。

摩根士丹利的邢自强预测说,这种立场很快就会改变。他指出,在2015年和2019年,当制造业PMI连续几个月低于50时,政策制定者迅速做出了反应。他相信中国央行将在7月削减银行存款准备金,如果不是更早。

他还认为,中国的政策性银行为支持发展目标提供贷款,增加基础设施投资的信贷。这应该足以使经济放缓成为一个 “小插曲”。

其他人就不那么乐观了。

陆挺认为,政府将采取行动,但小规模调整不会长久地解除经济发展的阴霾,更大规模的反应面临其他障碍。官员们可以降低利率,但这将挤压银行的盈利能力,因为银行已经开始担心房地产贷款的损失。他们可以把更多的钱转给地方政府,但许多地方政府已经在没有产出的基础设施上花费了大笔资金。中国政府可以直接向家庭发放现金,但建立这样做的机制需要时间。

在过去,政府可以通过房地产和基础设施投资迅速刺激经济。陆挺指出,从那时起,政府的 “工具箱已经变得越来越小”。