巴伦周刊解释说,很多看空者忘记了,真正的熊市已经在2022年发生了。

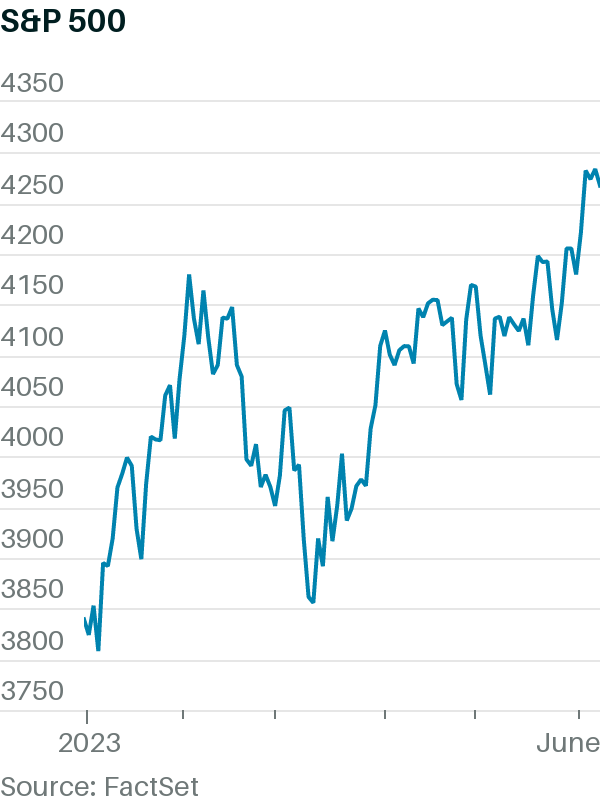

标准普尔500指数周四正式进入牛市区域,三大股指均收于绿色区域。

道琼斯工业平均指数上涨168点,涨幅0.5% ,标准普尔500指数上涨0.6% 。纳斯达克综合指数上涨了1% 。

标准普尔500指数触及4,293.93点的关键水平,进入新一轮牛市,从低点上涨20% ,此前在熊市区域停留了248个交易日,是自1948年以来最长的一次。

科技股可以说是此轮上涨的原因。周四的赢家 Adobe 和 Tesla 今年的股价,分别上涨了30% 和117% 。

现在,有趣的部分开始了。

进入2023年,怀疑者认为,随着10月低点后的 “熊市反弹 “出现动摇,股票将出现下跌。美联储一直在迅速提高利率,提高了从初创企业到银行的资本成本。经济正在放缓,以至于经济衰退已经成为一个何时发生的问题,而不是是否发生的问题。企业利润停滞不前,除少数大型科技公司外,其他股票都陷入困境。

存在各种不乐观的理由,标准普尔500指数似乎很昂贵,企业利润似乎正在转低。更加令人不安的是,有一度标普指数似乎无法突破4200点,表明一些未知的风险限制了市场的上升空间。

然而,经历了一切的不利因素,两党在债务上限上的对峙、银行业危机和企业盈利下滑,股市一直保持着自己的节奏。而看空者显然已经忘记了,股票总是向前看,而不是向后看。所有对可能出现的经济衰退的担忧都不能掩盖这样一个事实,即标准普尔500指数在2022年已经经历了一次熊市。

同时,如果美联储停止加息,盈利开始恢复,估值可以保持不变,4200点的障碍也已经被打破,最终从技术角度上,标普会进入牛市。

随着经济增长被证明是有弹性的,美联储接近暂停,盈利将重新加速,普通股票也准备加入反弹,这是一个可能真正大范围的反弹。

Yardeni Research的埃德亚德尼说:”我们处于牛市的概念已经变得更有说服力,更难以反驳。”

在过去15个月里,美联储已经将利率从接近0%提高到5%-5.25%的范围,在整个经济中都能感受到影响,住房市场上看得更清楚,更高的抵押贷款利率打击了买家,而在银行系统,硅谷银行、第一共和银行和签名银行的倒闭导致了贷款标准的收紧。

但是,可能出现的经济衰退并不意味着市场必须崩溃。

“市场在经济仍处于衰退期时见底,并开始复苏,”CIBC私人财富在美国的首席投资官大卫·多纳贝迪安说。”[2023年]下半年将有糟糕的经济头条新闻,但也是更持久的牛市的开始。”

投资者已经为最坏的情况做好了准备。

美国个人投资者协会的调查显示,看空者比看多的人多出近8个百分点。更重要的是,根据加拿大皇家银行资本市场(RBC Capital Markets)的数据,自疫情以来,投资者的净看涨幅度从未超过30个百分点,远远低于大流行前的典型峰值,即约50个百分点。仓位也仍然看跌,杠杆基金几乎与大流行期间一样做空。

唯一的问题是,他们可能是为已经发生的熊市定价。而且,标普500指数走得越高,2023年已经上涨了11.5%,看跌的投资者就越有可能不得不开始买入,这反而帮助推动市场进一步上涨。

投资者现在有足够的资金。在美国银行对监管数万亿美元资产的经理进行的调查中,平均下来投资组合经理现在持有近6%的现金,高于2021年底的4%,接近平均峰值的略高于6%。而且他们有大量的股票可以选择。

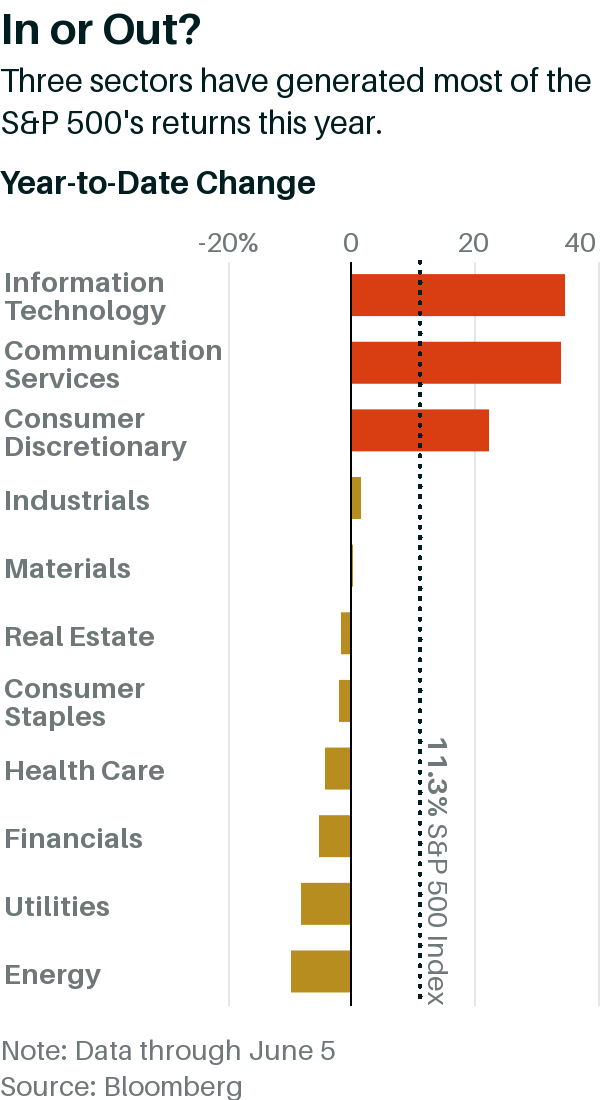

当然,人所共知的是,标普500指数的上涨是由大科技公司的股票推动的,包括苹果和英伟达,Meta 。今年截至5月底,七只最大的股票上涨了77%,而指数其他股票平均下跌了1.2%。这种在华尔街被称为 “坏广度 “的情况,让许多投资者等待着市场在科技股最终衰败时崩溃。

但是不一定会那样。

蒙特利尔银行资本市场首席投资策略师布莱恩·贝尔斯基说,苹果、微软和其他公司有可能最终会下跌,但那些表现不佳的股票,其中很多可能会赶上市场,帮助提升整体指数。他指出,当五只股票在2023年的表现超过标准普尔500指数的程度时,标准普尔500指数会在接下来的12个月里继续上涨11%。

贝尔斯基解释说:”一旦这些巨型股的相对表现消退……更广泛的市场在历史上一直保持得很好,收益比损失更常见”。

基本面似乎也在好转,虽然只是在好转。

盈利预测的大部分下降可能已经发生,根据FactSet的数据,2023年标准普尔500指数的每股盈利预测在过去一年下降了近12%。这种情况已经开始稳定下来,在过去的一个月里,每股收益预期上升了近1%。

现在,分析师们正在计算明年的盈利增长,预计2024年标准普尔500指数每股收益总额将增长12%,达到245美元。

其中一些增长将由英伟达推动,根据对FactSet分析师共识预测的计算,微软、Meta和Alphabet在未来三年的年增长率应该达到36%。但企业盈利也将受到消费类、工业类和其他行业的每股收益(EPS)增长的推动。

“2023年的EPS衰退是已知的,”Seaport Research Partners的宏观策略师维克托·科塞尔说。”随着今年进入下半年,市场将转向对EPS反弹的贴现。”

当然,也有风险。

摩根士丹利策略师迈克·威尔逊称2022年是熊市,他认为今年的收益可能会下降16%,降至每股185美元,因为公司要努力提价以跟上成本膨胀。如果他是对的,标普500指数可能会跌至3700点。

“盈利增长的重新加速现在已被纳入卖方和买方的一致预期,”威尔逊写道。”可以说,我们恭敬地不同意这一结论。”

市场的最大风险是美联储。

随着通货膨胀率的下降,以及美联储理事提出暂停的理由,联邦基金期货市场对联邦公开市场委员会6月13-14日会议上加息的可能性仅有25%。暂停加息对股市来说是个好消息,因为这将给经济、收益和估值一个稳定的机会。

但是,美联储可能会选择在未来一周加息,或者在之后恢复加息。

BofA Securities全球股票衍生品研究主管本杰明·鲍勒写道:”我们会小心不要完全屈服于FOMO(注,意为害怕错过),因为跳过加息不是暂停,通货膨胀仍然束缚着美联储……而且美国经济衰退仍然在地平线上。”

但是,如果美联储真的在2023年剩余时间内保持按兵不动,可以解决市场的很多问题,包括标准普尔500指数的估值似乎过高。指数的12个月预期市盈率为18.6倍,低于2021年底的21.5倍,但仍高于15.7的20年平均值。

如果美联储暂停,这将使市盈率稳定下来,甚至可能增长。例如,贝尔斯基对标准普尔500指数的4550年终目标,要求该指数的收益仅增长0.4%,至220美元,但投资者愿意为这些收益支付20.7倍。

最好的机会可能是对经济敏感的股票,即所谓的周期性股票,这些股票今年受到的冲击特别大。

摩根大通、花旗集团和其他大型金融机构所在的SPDR标准普尔银行交易所交易基金(KBE),自2月份达到顶峰以来已经下跌了26%,因为利率上升导致储户寻找支票和储蓄账户之外的高收益替代品。

不过,大银行里储户的钱并没有离开。更重要的是,银行ETF的12个月预期市盈率为7.9倍,远远低于五年平均10.8倍的交易。

如果经济保持得比预期的好,石油股看起来也准备反弹。

石油巨头雪佛龙和埃克森美孚所在的能源精选行业SPDR ETF,从2022年的峰值下跌了约14%。油价是反弹的关键。在对美国经济衰退和中国经济增长慢于预期的担忧下,美国基准的西德克萨斯中质原油今年已经下跌了11%。

但是,如果石油在今年跌至每桶66美元左右的底部后能守住支撑并走高,这将提高能源公司的盈利预期,也会提振股票。

其他对经济敏感的股票,包括材料和工业品,也可能得到提振。花旗集团策略师斯科特·克罗纳特说:”疲软的情绪和有吸引力的正常化估值……支持新的资金投入到周期性股票中去”。

市场对未来的判断是非常迅速的。眨眼一次,你就可能错过牛市。