彭博社1月26日报道称,这次不能指望美联储迅速出手拯救股市了。

华尔街越来越多的预测人士一致认为,超宽松的金融环境、飙升的通胀和极高的估值都意味着,美联储官员几乎不可能出手干预,阻止股市的下跌。毕竟,在美联储慷慨的货币政策以及在经济困难时救助投资者的意愿推动下,股市在三年内刚翻了一番。

当前,以控制生存成本的名义失去收益的一小部分,可能只会被视为一个很小的代价。

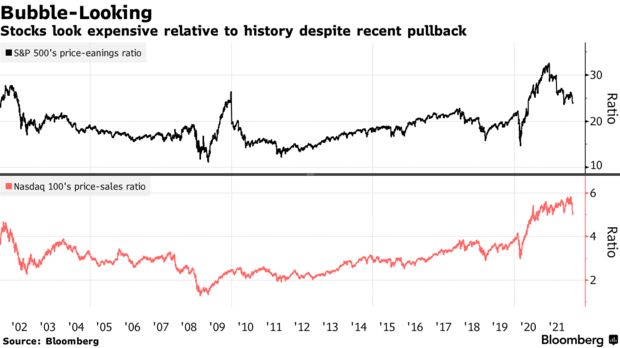

以纳斯达克100指数为例。即使考虑到近期的阵痛,该指数仍保持在其成分股销售额的5倍,这种情况只在互联网泡沫期间有过几次先例。标准普尔500指数的市盈率曾一度超过30倍。尽管此后该指数已收缩至24,但仍比10年平均水平高出20%。

EP Wealth Advisors投资组合策略董事总经理亚当·菲利普斯(Adam Phillips)表示:“任何希望美联储行使看跌期权的想法都只是一厢情愿。鉴于7%的通胀率以及未来几个月预计将持续存在的压力,这一次他们可能也无能为力。”

美联储可以躲在市场某些领域发出的强烈信号背后,这些领域仍是经济增长的粗略指标。财务状况不稳定的股票表现不错,这表明经济放缓不是美联储需要解决的问题。

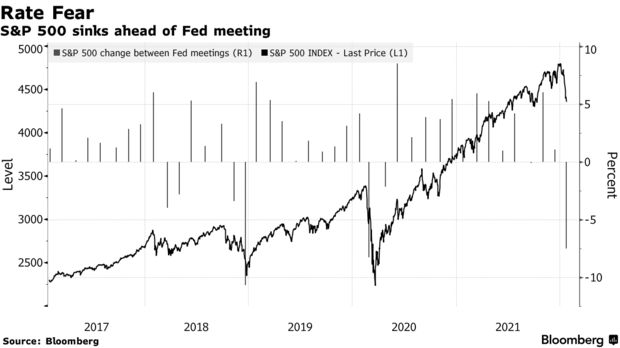

这一切都无法减轻投资者过去几周的痛苦。始于小众投机的大规模抛售已经蔓延开来。自去年12月15日以来,标准普尔500指数下跌超过7%,股市在美联储会议之间的跌幅是自2020年初疫情暴发以来的最高水平。

微软周二(当地时间1月25日)晚间股价大跌,体现了目前持有适度的高估值股票存在的风险。微软发布财报后股价大幅下挫,令追踪纳斯达克100指数的交易所交易基金(ETF)陷入困境。尽管销售和利润有所增长,但云计算服务收入的减速导致微软股价在收盘后下跌5%。

尽管美联储预计将发出3月升息和今年晚些时候削减资产负债表的信号,以帮助对抗通胀,但许多交易员怀疑,鉴于最近的市场动荡,鲍威尔和他的同僚是否会软化鹰派作风。上一次股市出现这样的暴跌,分别是在2020年3月和2018年12月,当时美联储面临彻底转向鸽派,或是停止收紧政策。

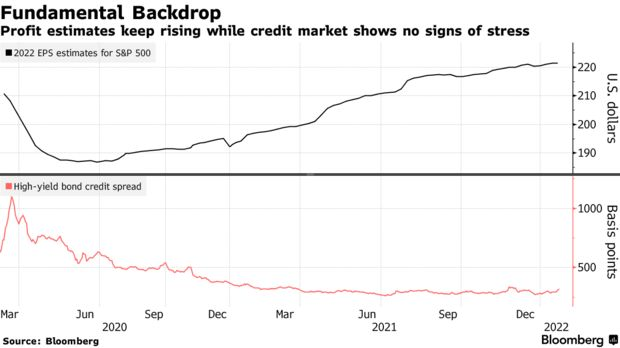

此外,作为本轮牛市基石的美国企业盈利能力依然强劲。据彭博资讯收集的数据显示,虽然标准普尔500指数成份股公司第四季度的利润预计将增长22%,仅为上一季度的一半,但仍是10年平均水平的两倍多。

盈利情况持续改善,自年初以来,分析师已将2022年的利润预期上调约1美元,至每股221.4美元。但现在的基本背景描绘出了一幅不同的画面。经济正在缓慢前行,金融状况的衡量指标远未显示出流动性受到任何阻碍。虽然标准普尔500指数较1月3日的纪录高点下跌了10%,但垃圾级公司债券的溢价却很低,这是没有信贷压力的迹象。

安本资产管理公司投资主管詹姆斯·阿西(James Athey)表示,所有这些都为美联储收紧政策的进程提供了一些保障。

他表示:“最不留遗憾的政策路径在于,这一代人要第一次应对通胀和通胀预期上升,并担心对经济增长和金融市场稳定的影响。这是一个大多数投资者从未经历过的世界。”

与估值恐慌相呼应的是,看起来便宜的股票重新流行起来,而昂贵的成长型股票出局。高盛集团一篮子资产负债表疲弱的公司1月份的表现比强劲公司高出逾11个百分点,有望创下2009年4月以来的最佳月度表现。

尽管企业财报支撑了股市涨势,但一些市场观察人士指责美联储助长了金融资产价格自疫情低点以来的上涨。在他们看来,将估值拉回历史正常水平的抛售,是美联储不应该担心的事情,即使这会给短期投资者带来痛苦。

巴克莱私人银行首席市场策略师朱利安·拉法格(Julien Lafargue)通过电子邮件指出:“波动性是股市的一个特征,真正的异常情况是自疫情低谷以来我们看到的前所未有的举动。”

(今日汇率参考:1美元=6.33人民币)