华尔街日报作者斯宾塞·雅卡布写道,SpaceX 重磅 IPO 后的强制静默期结束,周二,分析师对 SpaceX 的目标价密集出炉。分歧非常大。

投资者当然可以把这些目标价取平均值,但得不出什么有用结论。实际投资评级同样帮不上忙。更犬儒一点的看法,反而可能更有用。

理论上,投行业务和研究业务应当分开,但大型承销券商在启动研究覆盖时不给出“买入”评级,几乎闻所未闻。Snap 上市后曾出现罕见例外,而那并不是好兆头。自开始交易以来,这家社交媒体公司的股价已经下跌 80%。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」;深度分析和评论也可以直接搜索「caus.com」。

另一个不祥信号是目标价区间非常宽,SpaceX 正是这种情况。

参与这场创纪录 IPO 承销的大型投行,包括高盛、摩根士丹利和瑞银,果然都持乐观看法。高盛给出的目标价为每股 205 美元,摩根士丹利为 300 美元,瑞银为 210 美元。规模较小的联合主承销商 Raymond James 则格外突出,给出 800 美元目标价,相当于把 SpaceX 估值推至 10 万亿美元。

对一家亏损公司来说,这荒唐得离谱。那么为什么要这样做?

也许因为二线机构的分析师如果大胆踏上前人未至之地,哪怕只是短暂押中,也可能名利双收。

1998 年,在另一轮牛市中,当时还默默无闻的 CIBC Oppenheimer 分析师亨利·布洛杰特,给亚马逊设定了一个疯狂但后来被证明有预见性的 400 美元目标价,并因此成名。

很快,他被请去接替大型券商美林那位没那么乐观的分析师,据报道薪酬达到 1800 万美元。

更值得关注的是独立机构给出的目标价。New Street Research 团队,包括戴维·巴登和皮埃尔·费拉古,作出了一些乐观但并不离谱的假设,最终给出 165 美元的目标价。

SpaceX 本周初就在这一水平附近,但周二收盘略低于 150 美元。

即便对几十年前就上市的公司来说,目标价也可能变得尴尬。例如,表现挣扎的甲骨文需要上涨 80%,才能达到 FactSet 追踪的分析师平均目标价。某位乐观分析师的估值甚至意味着 180% 的上涨空间。

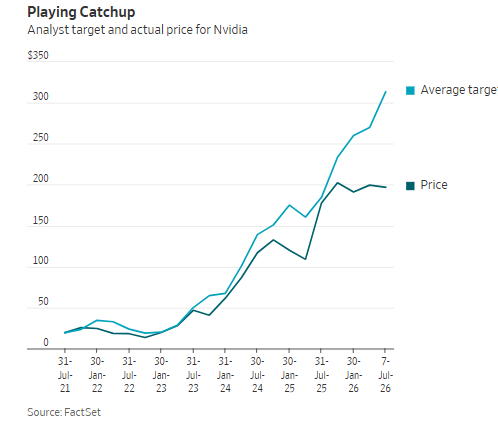

随着股价上涨,目标价往往也会神奇地上调,英伟达就是一个例子,可见下图。但反过来,目标价下调却很黏。大幅下调目标价,同时维持“买入”评级,看起来很难看。

不过,Trivariate Research 创始人亚当·帕克认为,这也能提供有用信号。他和团队发现,目标价大体一致的股票往往表现更好,而目标价分歧很大的股票表现较差。这对 SpaceX 来说不是好兆头。

另一个不利信号是过于乐观的一致看法。Trivariate 研究了标普 Capital IQ 追踪的 25 年分析师评级汇总评分。结果显示,如果投资者买入“买入”评级占比最高的股票,同时做空“买入”评级占比最低的股票,表现反而会落后于大盘。

谁说分析师没用?