美国智库彼得森国际经济研究所(PIIE)是一个独立的非营利、无党派研究机构,其创始主席彼得·彼得森 (Peter G. Peterson),彼得森是黑石集团的联合创始人,曾任美国商务部长和总统国际经济政策助理。研究所对美国撤销中国永久正常贸易关系(PNTR)地位的影响进行了研究。

2000年,美国授予为中国永久正常贸易关系(PNTR)地位(此前称为最惠国待遇),这与中国加入世界贸易组织(WTO)相关联。

在此之前,中国曾受制于苛刻的“第二类”(斯穆特-霍利关税法)关税表,但自1980年起这些关税被豁免。

授予PNTR地位并结束年度豁免续期的过程,减少了中国贸易地位的不确定性,推动了对华外国直接投资和国际贸易的大幅增长。

自中国2001年加入WTO以来,中国对美出口增长了300%以上,几乎是其他来源国进口增长率的两倍,即便在近年持续的双边贸易战中也是如此。

美国从中国进口的主要类别,包括机械和电气机械、家具、纺织品及各种轻工业品。进口增长导致美国与中国进口竞争的行业出现了显著的替代效应,包括工作岗位、工厂和产出的损失。

这种经济动荡,加上其他社会变化以及对中国贸易行为的担忧,引发了美国的政治反弹。

近年来,这种反弹促使一些人呼吁撤销中国的PNTR地位。2023年,美国国会中的共和党人在众议院和参议院提出了一项名为“2023年中国贸易关系法案”的议案,但在委员会中被搁置。

2024年,一项类似的法案再次在众议院提出。

此外,2024年,特朗普提出计划撤销中国的PNTR地位,这一主张得到了部分两党支持。

众议院“中国共产党战略竞争特别委员会”(简称“特别委员会”)向国会提交的年度报告中,主要建议是,如果国会认定中国未能履行WTO义务,则撤销中国的PNTR地位。

在本政策简报中,我们使用G-Cubed模型(一个多国、多部门的动态随机一般均衡-可计算一般均衡混合模型),分析撤销中国PNTR地位,对美国、中国及其他国家的可能影响。

结果显示,撤销中国的PNTR地位,将导致美国GDP在短期内相较基线估计下降,且经济永远无法完全恢复。

产出和就业的整体下降在经济中分布不均,农业、耐用品制造业和采矿业受影响最大。从长期来看,因政策变化而失业的工人将转移到服务业中(同时实际工资在整个经济体中下降)。但由于农业和采矿活动的地理位置偏远,这种调整可能不像模型所描绘的那样顺利。

额外关税的实施使通胀率上升0.2个百分点(如果中国采取报复措施,上升0.4个百分点),这提高了最终消费进口商品价格及国内生产所需进口中间投入品的价格。

股市价格下跌,农业、耐用品制造业和采矿业企业遭受最大的损失。

如果中国进行报复,这些影响将进一步放大。

讽刺的是,这项政策将损害美国的工业部门,并导致美国贸易逆差扩大,这与政策支持者希望实现的目标完全相反。

模拟PNTR撤销

本政策简报中使用的G20版G-Cubed模型,包括G20经济体及四个区域(见表1)。模型具备大型宏观模型的标准特征,包括:

- 具备标准优化的跨期一般均衡;

- 包含投资速度限制等刚性,限制经济快速从一个均衡状态转移到另一个均衡状态;

- 跨境资本和贸易流动,以及双边跨境投入关联;

- 异质性家庭和企业;

- 既包括传统的前瞻性代理人,也包含部分消费当前收入的家庭和部分作出后向投资决策的企业;

- 货币和财政政策规则。

模型还纳入了一个完整的外部部门。家庭和企业的跨期决策决定了储蓄和投资如何响应政府政策的变化。总体储蓄和投资之间的差距决定了经常账户状况。

影响国家储蓄、投资和经常账户的一个关键变量是真实利率,通过折现渠道直接影响储蓄和投资决策以及人力财富。贸易平衡为经常账户减去外国净要素收入后的结果。

假设所有国家和地区都采用灵活汇率和开放资本账户,但中国例外,中国采用爬行汇率制。

编注:爬行汇率制(Crawling Peg Exchange Rate)是一种介于固定汇率和浮动汇率之间的汇率制度。它允许汇率在一个预先设定的范围内,按照某种规则逐步调整,而不是完全固定或完全自由浮动。

在每个经济体中,中央银行遵循设定政策利率的规则,这些规则基于Henderson-McKibbin-Taylor规则,各国对产出缺口和通胀目标的权重有所不同。

Henderson-McKibbin-Taylor规则(HMT规则)是一种经济学中的政策分析工具,用于描述和分析货币政策和财政政策如何在开放经济中相互作用,以实现特定的经济目标,如低通胀和稳定增长。

这个规则由经济学家 Dale Henderson、Warwick McKibbin 和 John Taylor 提出,是在开放经济条件下扩展泰勒规则(Taylor Rule) 的一种框架。泰勒规则本身是描述央行如何调整利率以实现经济目标的简单公式,而 HMT 规则进一步考虑了国际经济环境和财政政策的角色。

对于美联储,我们假设采用标准的泰勒系数,对通胀相对于目标的偏离和产出缺口赋予相等权重。在一些国家,如中国,模型还对汇率变化赋予权重,以减缓人民币升值或贬值。

这种关于货币政策的假设对贸易冲击初期的经济影响最大。

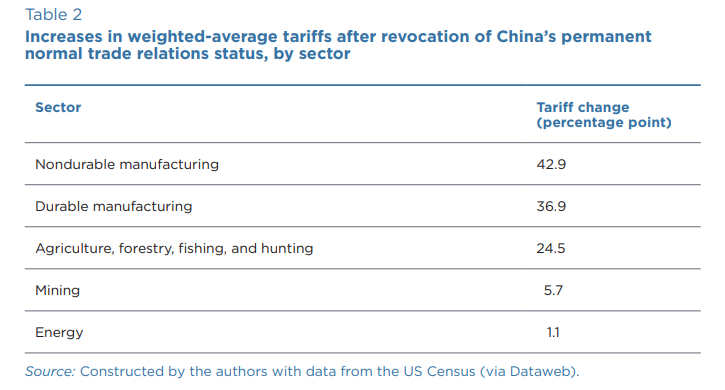

理论上,撤销PNTR会将与中国的贸易从常规的第一类关税表,移至更加严格的第二类关税表(见表2)。

然而,由于目前大多数中国出口至美国的商品已经受到某种形式的特殊保护,这种边际变化高估了PNTR撤销的保护性影响。

PNTR撤销的立法和模型假设

在撤销PNTR的立法中,国会可能授权总统将关税提高至第二类关税水平,甚至更高。

两党组成的“美国与中国共产党战略竞争特别委员会”,在其150条建议中的第一条就暗示,可以将关税提高到低于斯穆特-霍利关税法水平的某一程度。

编注:斯穆特-霍利关税法(Smoot-Hawley Tariff Act)是美国在1930年通过的一项关税法案,以极高的关税对进口商品进行保护性限制。该法案被广泛认为是加剧20世纪30年代全球经济大萧条的重要因素之一。

委员会及一些国会议员的评论还指出,此举可能被解读为一种谈判策略,如果中国做出足够让步,则可能被撤销。

不过,一旦保护主义政策实施,政治经济环境往往会促使该政策持续存在。

为此次模拟目的,采用第二类关税表作为建模情境是合理的。我们将模型的时间范围设定为2018年至2100年,以2018年为基准年。基线情境的关键输入,包括2017至2018年的初始动态及2018年后的各国和各部门生产率(或技术)增长率预测。

每个国家经济增长的外生驱动因素是部门生产率增长,资本存量增长由模型内部的内生机制决定。

基于这些假设,我们为所有经济体建立了基线预测。假设美国生产率作为全球技术前沿,未来将持续增长;其他经济体根据生产率追赶模型,在部门层面缩小与美国的差距。

由于新兴市场经济体的初始技术水平相对较低,将享受快速的技术进步和经济增长。

单是这种生产率追赶效应,就将在本世纪显著改变全球经济格局。

在基线预测的基础上,我们假设2025年宣布撤销中国的PNTR地位,并假定决定为永久性。

Pierce和Schott(2016年)以及Handley和Limao(2017年)的研究表明,年度续期过程的不确定性消除,推动了美国对华贸易的增长,与关税削减无关。

这种“永久性”变化,激励了美国企业在中国建立业务或加深与中国企业的合作,将生产从美国转移至中国。还鼓励美国生产者投资资本密集型或技能密集型生产模式,同时将更多劳动密集型活动转移到中国。

从中国方面来看,PNTR的授予促使企业投资或扩展资源,以面向美国市场销售。理论上,撤销PNTR将逆转Pierce和Schott(2016年)以及Handley和Limao(2017年)所记录的这种贸易偏向投资效应(具体渠道未在模型中体现)。

此外,我们假设关税增加带来的收入(占GDP的0.9%)将支付给美国政府,从而减少财政赤字。

PNTR撤销的模拟结果

我们展示的结果是经济变量相较于基线预测的差异,同时还模拟了中国进行报复的情景,即中国对美国采取同等关税措施。

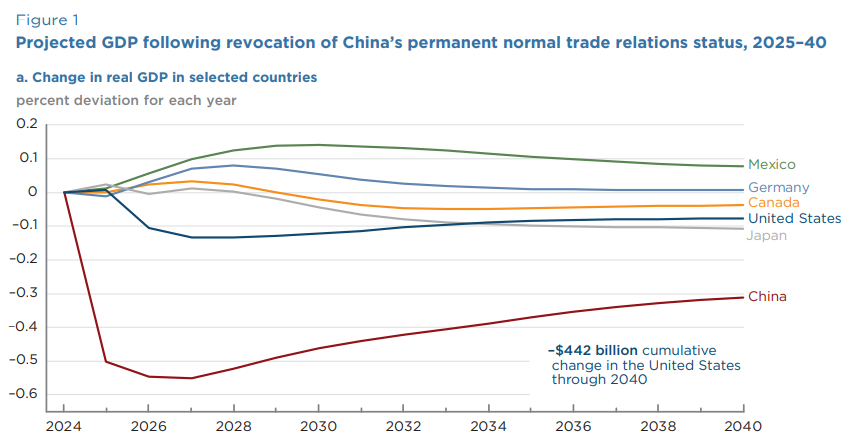

图1至图7展示了PNTR撤销对美国、中国、加拿大、欧洲、日本和墨西哥经济的影响,包括中国是否采取报复措施的两种情景。

关税影响与汇率变化

PNTR撤销将通过关税直接影响价格,提高美国进口商品的价格。尽管中国生产商会因关税导致的价格下降而吸收一部分损失,但这不足以完全抵消关税对中国商品在美国价格的上涨影响。

需要支付给中国出口商品的外汇减少,将导致对人民币的需求下降,从而使美元对人民币的汇率在短期内升值6%。

关税导致的价格上涨部分被美元升值所抵消。进口商将从中国进口商品转向其他国家的商品或美国本土生产的商品。

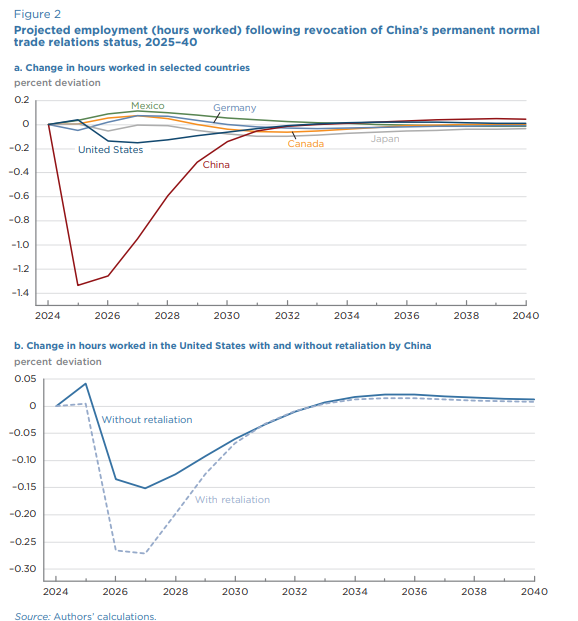

PNTR撤销将导致美国的收入下降,而中国的收入下降更为明显(见图1)。

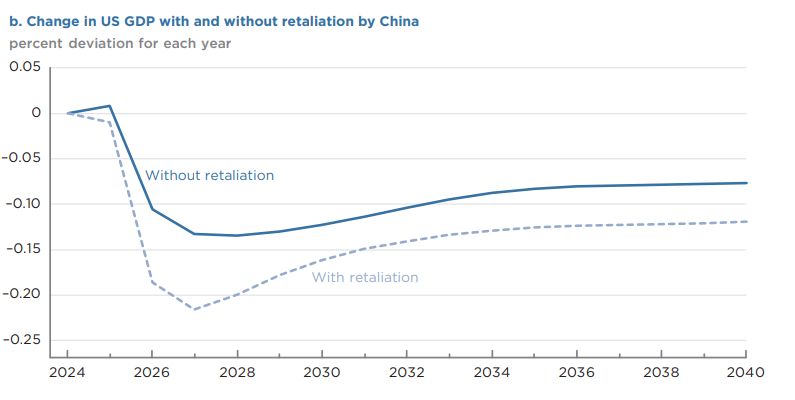

如果中国通过限制美国企业进入中国市场进行报复,美国GDP的下降将更加严重。

中国的GDP则受多重因素影响。关税对中国经济直接造成打击,同时由于人民币部分盯住美元,中国可能会提高利率以保护人民币汇率,这将导致货币政策引发的经济放缓,加剧贸易冲击的负面影响。

2025年,中国GDP预计将下降0.6%。如果中国央行允许人民币名义汇率贬值,这一初期损失将减少一半。

随着时间推移,生产活动将从中国转移至包括加拿大和墨西哥在内的其他国家,美国的长期GDP略有下降,而中国的GDP下降更为显著。

就业的总体变化与GDP结果相似(见图2)。

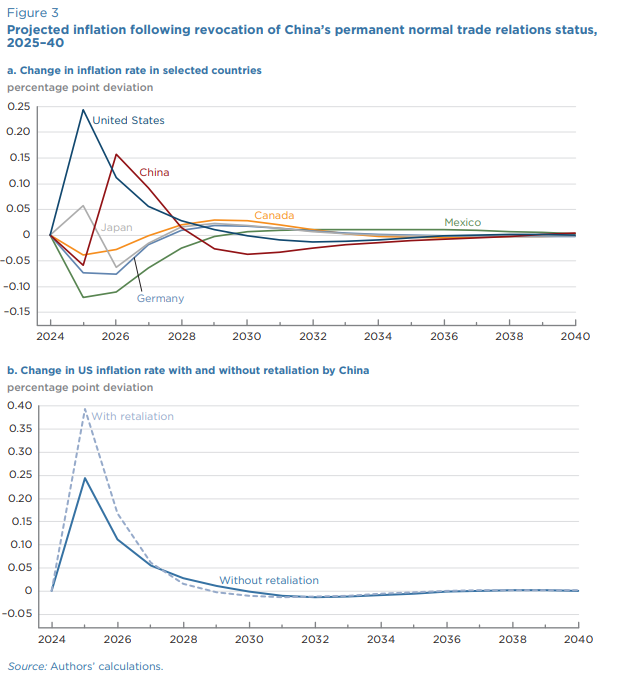

征收更高关税将导致消费者和中间产品价格上涨,从而推动2025年美国通胀率上升0.2个百分点(如果中国进行报复,通胀率将上升0.4个百分点)(如图3所示)。尽管美联储最终会抑制通胀冲击,但价格水平将永久性地提高0.4个百分点(如果中国报复,价格水平将永久提高0.6个百分点)。

与此同时,美元升值将降低从其他国家进口商品的价格,减轻部分关税上调对价格水平的直接影响。总体而言,美国的投入成本增加将引发通胀。

美联储将在经济增长放缓与通胀上升之间寻求平衡,允许部分通胀冲击传导至经济中。美联储初期会允许政策利率在25个基点的区间内小幅上升,但随后在同一区间内将利率永久性小幅下调。

对于中国而言,由于中国出口需求下降,以及中国货币政策紧缩以抗衡人民币对美元汇率变化,关税变化将对中国经济产生通缩影响(2026至2027年期间可能出现短期通胀高峰)。

宏观经济影响较为传统,但对各行业的影响却多种多样。

行业间差异主要源于关税变动幅度的不同(制造业的关税变动幅度大得多,见表2)、各行业的生产结构(包括资本与劳动力的比率以及对中间产品的依赖程度),以及各行业产出对国外和美国需求的重要性差异。

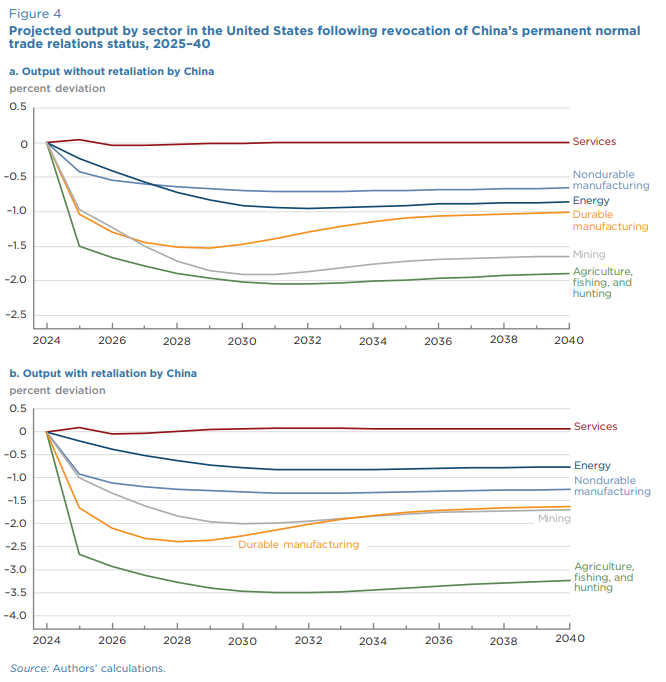

图4显示了美国经济各行业产出的百分比变化。表a显示了美国关税变化的影响;表b显示了关税变化加上中国报复的影响。2025年和长期内,产出下降幅度最大的三个行业是与贸易密切相关的农业(下降1.4%)、耐用品制造业(下降1.2%)和采矿业(下降1.1%)。

农业受到美元升值的不利影响,这降低了外国对美国出口的需求。耐用品制造业和采矿业的下降部分是由于投资收缩造成的。

制造业由于对中国中间产品的依赖而受到打击。若中国采取报复措施,农业和耐用品制造业的损失几乎会翻倍,因为都直接受贸易影响,耐用品还受到中美两国投资放缓的冲击。

采矿业则由于贸易依赖度较低,中国报复的影响不那么显著。

模型采用了较高的行业聚合程度(六个行业),因此未能充分反映取消永久正常贸易关系地位对效率损失的真实影响,在更细粒度的分析中,这些损失将更加明显。

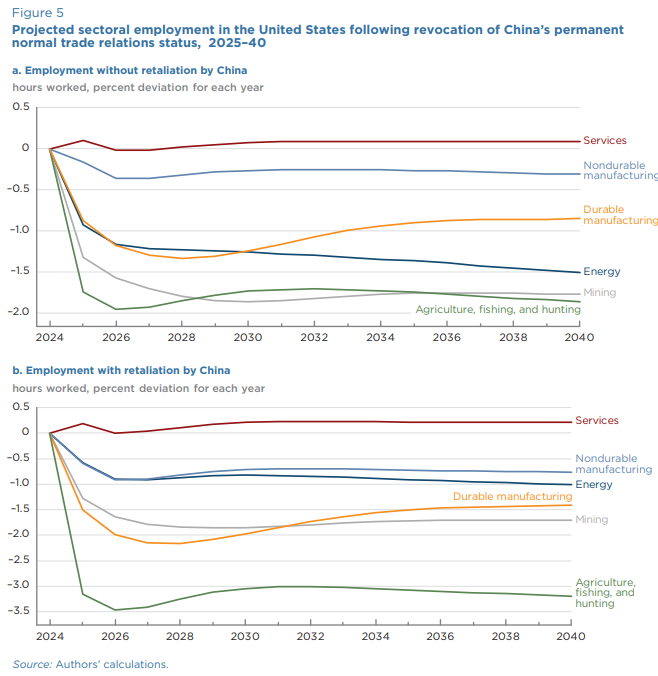

各行业产出需求的下降,将直接导致各行业对劳动力需求的下降。最初,农业、采矿业和耐用品制造业将面临最大的就业损失(见图5)。随着时间推移,这些失业工人会通过整个美国经济中实际工资的下降逐步被服务业吸收。

然而,农业和采矿业活动的地理位置偏远可能会阻碍这一过程,使得结果比图5所显示的更加负面。

中国的报复,将增加整个经济的就业损失,尤其是农业和耐用品制造业的就业损失——而这些正是新关税试图保护的行业。

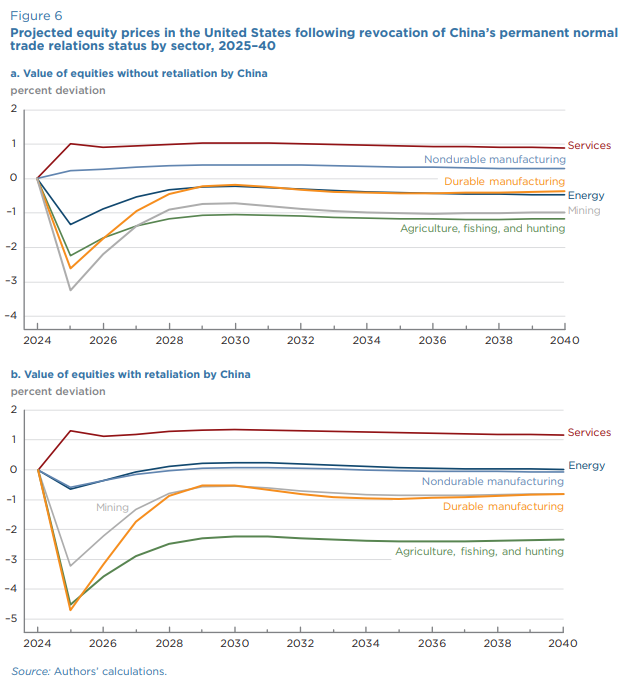

关税的实施以及中国的报复将立即影响受影响最大的行业股票市场价格。采矿业和耐用品制造业的股票价值将分别下降3%(见图6a)。中国的报复会使这些损失进一步加剧,耐用品制造业的股票损失将上升至5%(因为出口中国的损失显著),农业的股票损失则会上升至4.5%(见图6b)。

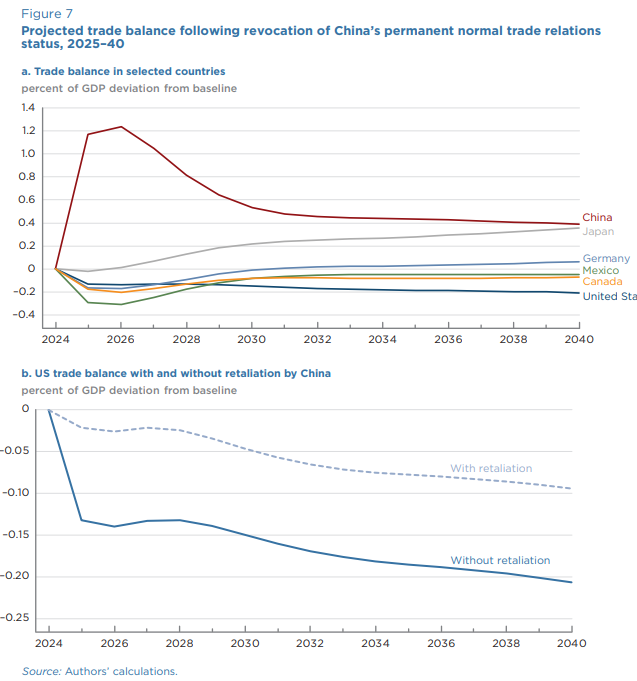

美国的关税政策以及中国的报复还会影响整体贸易平衡(见图7)。在模型中,贸易平衡由国民储蓄相对于国民投资的变化驱动。如果投资相对于储蓄下降,资本将从经济中流出,贸易平衡将通过实际汇率的调整趋向顺差。

实际汇率的调整会使出口变得更便宜,进口变得更昂贵。出口和进口商品的构成取决于各经济体收入和相对价格的变化。

全球经济中需求和相对价格的变化可能导致贸易平衡恶化或改善。

模型预测,在关税变动的第一年,即2026年,中国的贸易平衡将改善,占GDP的1.2%。由于经济活动放缓,资本将从中国流出,人民币将贬值,从而使中国商品在国外市场上的价格更低。中国需求减缓会释放更多商品用于出口。

与此同时,加拿大和墨西哥的贸易平衡将恶化,因为资本从中国流出后,初期部分资金将重新分配至这些经济体。随着时间推移,生产设施将从中国转移到这些经济体。

相较基线,美国的贸易平衡将恶化。由于进口价格上涨,美国从中国的进口将下降,但来自其他来源的进口会增加,总体进口将减少。

美元升值会导致美国出口下降。一部分从中国流出的资本将流入美国,这意味着投资的下降幅度将小于储蓄的下降幅度,导致经常账户(和贸易)赤字扩大。尽管进口低于预期,出口调整的影响会导致贸易平衡并未改善。

表3显示了2025年至2028年的累计结果。如果中国按预测进行报复,耐用品制造业的产出将相较基线下降5320亿美元。

从增加值角度看,GDP将下降1587亿美元,物价水平将上升约1%。如果中国不进行报复(可能性较低),这些影响会有所减弱。

这种相较基线的永久性下降正符合贸易理论的预测,因为设置有利贸易的障碍会永久性地减少贸易收益,这体现在实际GDP的下降上。

如果美国的生产率增长是内生的,并因专业化投入供应的中断而下降,这些结果可能更加严重。

根据Clausing和Lovely(2024年)的研究,额外的贸易保护和价格水平上升可能还会带来不利的分配后果。

取消永久正常贸易关系地位(PNTR)以及中国的报复,是否就是故事的结尾?可能并非如此。

中国的工业中间产品可能会转出口到越南或墨西哥等第三国,由这些国家将其作为生产最终商品的投入,随后出口至美国市场。

如果这些间接出口规模足够大,特朗普总统或国会中的贸易保护主义者可能会加强原产地规则,从而进一步限制进入美国市场。

这种举措将加深本政策简报中记录的不利影响,同时损害与这些第三国的外交关系。

结论

中国因加入世贸组织(WTO)而获得的永久正常贸易关系地位(PNTR)导致了双边贸易的大幅扩张。

美国对中国贸易行为的担忧以及中国出口对美国竞争行业的影响,激发了美国国内的不满情绪,并引发了对撤销PNTR的呼声。

基于G-Cubed模型(一个多国家、多行业的模型)的分析表明,撤销PNTR将导致美国产出下降、物价上涨。由此引发的通胀会因美元升值和美联储的行动而得到一定缓解。但这些影响在经济中分布不均,农业、耐用品制造业和采矿业等与贸易相关的行业将遭受最大损失。撤销PNTR将减少这些行业的就业,并促使劳动力转移到服务业——这显然不是PNTR撤销支持者期望的结果。

理论上,美国贸易赤字可能扩大或缩小,这取决于模型中的行为关系。

我们的建模表明,撤销PNTR将导致贸易赤字扩大,因为美国储蓄的下降幅度超过了投资的下降幅度——这同样是PNTR撤销支持者可能不愿意看到的结果。

如果中国报复,这些影响将更加严重。根据以往贸易争端的经验,中国很可能会采取报复措施。