巴伦周刊的年度选股文章指出,2025年,在火热的股市中,人工智能成为最热门的投资主题。对选股者来说,明年可能将截然不同。

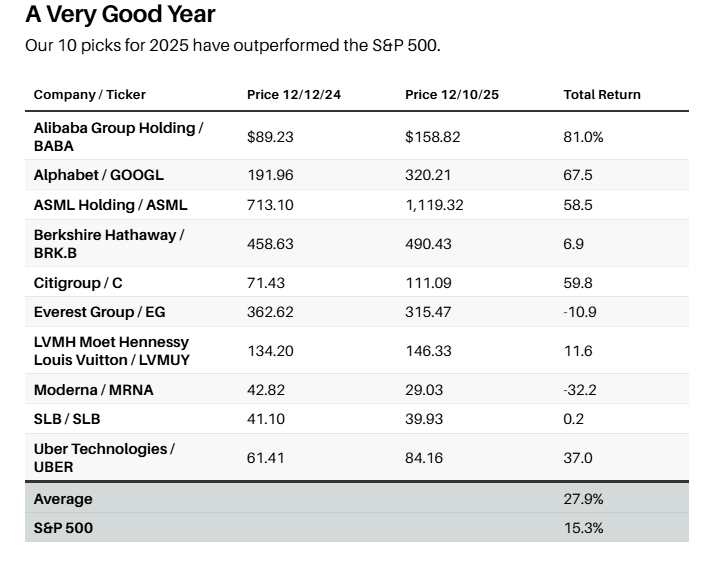

今年资金涌入了大量与人工智能相关的公司,带动了机器人、核能、太空等多个领域的投机型股票热潮。巴伦周刊顺应这一趋势,将阿里巴巴、Alphabet和ASML列入2025年十大推荐股票,还包括花旗集团和优步等其他表现出色的公司。

莫德纳是这十只股票中最大的失败者,股价下跌约30%,但这并未阻止组合获得近28%的平均回报(含股息),远超标准普尔500指数15%的涨幅(从12月中旬发布推荐开始计算全年表现。)

我们预计2026年股市不会像今年这么强劲。经历了2023年和2024年约25%、2025年近20%的超额回报后,标准普尔500指数可能会出现调整。

目前市场估值偏高,按2026年预估收益计算,指数市盈率达22倍。

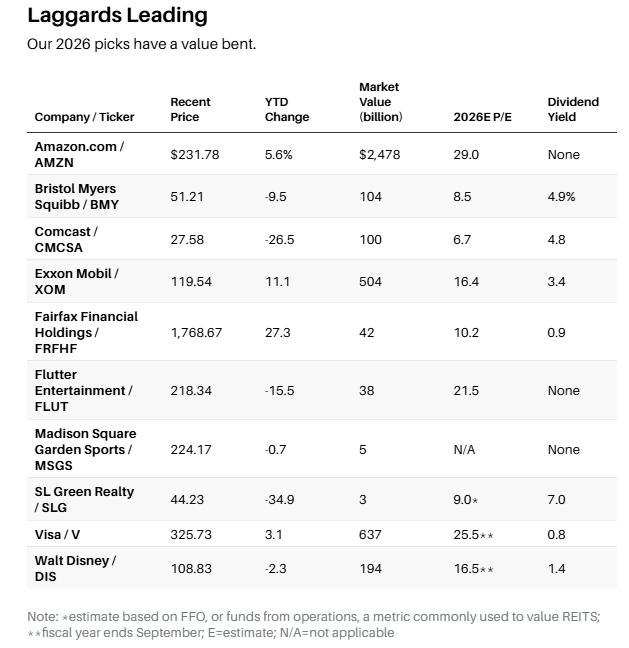

巴伦在2026年推荐股票时采取了价值导向策略。这些股票大多在2025年落后于标准普尔500指数,有望迎头赶上。

迪士尼和埃克森美孚是各自行业的领先者,市盈率约为16倍;康卡斯特的公司质量也远高于6倍的市盈率所反映的水平。

即使是成长型股票,今年的表现也大多落后。推荐名单中包括华丽七雄之一的亚马逊,今年回报仅为5.7%。我们还看好Visa和Flutter Entertainment这两只同样落后于大盘的成长股。

过去多年,巴伦一直推荐伯克希尔·哈撒韦,但今年选择了加拿大保险和投资公司Fairfax Financial Holdings,这家公司规模较小、增长更快,具有伯克希尔的特点。

名单上还有曼哈顿最大的商业地产公司SL Green Realty,以及纽约尼克斯和游骑兵队的母公司麦迪逊广场花园体育公司,投资这个公司是参与体育产业繁荣的廉价途径。名

单最后一只股票是医药行业可能的翻盘者百时美施贵宝,目前股息率接近5%。

这一选股活动充满挑战,我们在2024年就曾落后大盘,希望2026年能再度迎来一个坚实的一年。

亚马逊

Meta Platforms股票在2023年大涨,英伟达在2024年飙升,今年属于Alphabet。2026年,华丽七雄中可能轮到亚马逊。

亚马逊当前股价约232美元,今年仅上涨6%,按每股8美元的2026年预估收益计算,市盈率约为29倍——我们使用的估算已考虑股票薪酬。这一估值低于增长更慢、但市盈率达38倍的沃尔玛。

投资者担心亚马逊今年高达1250亿美元的资本支出、其领先的云平台AWS增速放缓,以及在人工智能应用上是否不如其他华丽七雄公司。

亚马逊也在大举投资,但成效明显。他在美国电商市场占有率超过40%,而AWS在第三季度的收入增长达20%,创下11个季度来最高。

亚马逊利润丰厚的广告平台收入达750亿美元,此外还拥有一些有前景的新业务,例如制药、卫星服务Amazon Leo、Alexa+以及自动驾驶出租车服务Zoox。

Evercore ISI分析师Mark Mahaney将亚马逊列为他“首选的大型互联网多头”投资目标。他去年对优步的判断正确,今年春天对Alphabet的看法也被市场验证。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

百时美施贵宝

百时美施贵宝可能会成为2026年医药行业的翻盘故事。

公司目前股价约51美元,是从年中低点反弹的一批股票中表现最差的之一。2025年股价下跌9%,原因是一系列药物研发失败,以及包括抗癌药Revlimid在内的重大专利到期,可能导致2026年和2027年收益分别下降5%。

不过,百时美施贵宝目前按2026年预估收益计算的市盈率仅为8倍,在整个制药行业中与辉瑞并列最低。同时股息率达到4.9%,且具有安全保障。

按当前价格,投资者对公司研发管线的估值很低。公司主要的在研产品,包括用于治疗阿尔茨海默症患者精神病的精神分裂症药物Cobenfy,以及用于治疗房颤和中风的Milvexian。

首席执行官克里斯·博尔纳在第三季度财报电话会议上表示,考虑到销售正从即将过期专利药物向研发管线转移,公司也保持财务稳健,他对前景“更有信心”。

即使公司自力翻盘未果,百时美施贵宝市值刚刚超过1000亿美元,也小到可能成为收购目标。

康卡斯特

标准普尔500指数中,按2026年预估收益计算,康卡斯特是最便宜的10只股票之一,股息率接近5%,市盈率仅为6倍,过去12个月回购了5%的股份。

不过,股价已下跌近30%,目前为27美元,低于十年前水平。这是因为康卡斯特在美国最大的有线电视和宽带业务正在缓慢萎缩。2026年预期收益将下降3%,至每股4.13美元,原因是面临来自AT&T等电信公司的宽带竞争压力。

首席执行官兼控股股东布赖恩·罗伯茨过去被视为扩张型领导者,这一印象可能正在改变。康卡斯特虽然在收购华纳兄弟探索的竞价中失利,但仍可能将它有价值的媒体、娱乐和主题公园业务剥离,这部分估值可能高达300亿美元,即每股8美元。公司还计划在明年1月初把包括CNBC在内的一些有线业务分拆为新公司Versant。

MoffettNathanson分析师克雷格·莫菲特认为,投资者对宽带业务过于悲观。他给予“买入”评级,目标价为53美元,尽管他自己也承认这一目标较为乐观。即使股价回升至52周高点40美元,投资者也会感到满意。

埃克森美孚

埃克森美孚是全球能源行业的金标准,公司最近更新的五年企业计划突出了优势。公司现在预计,到2030年每股收益将实现年复合增长率超过13%,高于此前约10%的目标。

这一预测基于布伦特原油价格按实际价格计算平均每桶65美元。若油价持续疲软,这一目标实现可能有难度。当前布伦特价格约为每桶61美元。但在黄金、白银、铜等大宗商品纷纷上涨之际,原油表现相对落后。

全球石油和天然气供应前景长期向好,尽管可再生能源发展迅速,全球需求依然上升。

首席执行官达伦·伍兹正将公司打造成“未来几十年持续盈利”的企业。当前股价约为120美元,按2026年预估收益计算的市盈率为16倍,股息率为3.4%。埃克森美孚已连续43年提高股息,即使原油价格跌至每桶40美元,这一分红仍然有保障。

摩根士丹利分析师Devin McDermott看好该股,目标价为137美元。他指出,埃克森美孚拥有“同行领先的现金流和盈利增长”,业务模式包括炼油和化工等多元化布局。

Fairfax Financial Holdings

Fairfax Financial可能是最接近“迷你版伯克希尔”的公司,此时甚至可能是更好的选择。

这家总部位于多伦多的财产与意外保险公司保险业务稳健,投资业绩优异,在创始人兼董事长普雷姆·瓦察(75岁)的带领下长期表现出色。公司目标是每年实现15%的账面价值增长,高于伯克希尔可能实现的高个位数增幅。当前市值约400亿美元,远低于伯克希尔的1.1万亿美元,更易实现增长。

投资者查理·弗里舍尔表示:“这就像是1993年投资伯克希尔。”

Fairfax目前的市净率为1.5倍,与伯克希尔相当,但Frischer表示,考虑到一些投资账面价值被低估,实际市净率更接近1.25倍。这家公司还拥有一批出色的印度投资组合,包括对班加罗尔机场的控股权。

Fairfax甚至与伯克希尔前高管大卫·索科尔合作,索科尔曾被视为巴菲特的接班人。他目前经营一家集装箱运输公司,Fairfax持股43%。这个股票主要在加拿大交易,在美国的交易量较小,当前价格约为1750美元。

Flutter Entertainment

Flutter Entertainment是全球在线体育博彩的领导者,但股价自8月高点以来已下跌三分之一,目前约为215美元。市场担心Kalshi和Polymarket等预测市场会削弱FanDuel的地位,而FanDuel是Flutter最有价值的资产。

不过,大多数华尔街分析师认为,预测市场并不会威胁FanDuel的商业模式。FanDuel是美国最大的体育博彩平台,市占率超过40%。FanDuel还可能通过与金融交易平台巨头芝商所的50/50预测市场合资公司,进一步受益,该项目将在年底前推出。

在现场投注、道具投注(如对足球或篮球运动员的投注)以及串关投注(单一赌注涵盖多个结果,潜在回报高)等方面,预测市场无法与FanDuel竞争,而这些正是FanDuel的利润来源。

麦格理分析师查德·贝农近期撰文表示,股价下跌“过头了”,并称其为“行业最佳”运营商。他对Flutter股票的目标价为330美元,并指出当前估值远低于历史水平。该股目前市盈率约为22倍,而2026年和2027年预期盈利增长达40%,这一估值水平相对合理。

麦迪逊广场花园体育公司

体育投资热度空前,职业球队正以创纪录价格成交。但拥有纽约尼克斯队和纽约游骑兵队的麦迪逊广场花园体育公司却未能搭上这波热潮。

尼克斯和游骑兵的合计估值可能超过130亿美元。2025年,NBA的洛杉矶湖人队在交易中估值达到了100亿美元,尼克斯的估值很可能至少相当于这一数字,而游骑兵的估值也超过30亿美元。MSG体育公司当前股价约为225美元,总市值为54亿美元。股价在过去五年上涨了30%,远低于整体市场和私营球队估值的涨幅。

被低估的主要原因,是首席执行官詹姆斯·多兰已排除出售公司的可能性,公司由他家族控制。他的这种态度在公司治理方面存在严重问题。不过,Boyar Value Group总裁乔恩·博亚尔表示,公司可以将其中一支球队拆分上市,或向私募投资者出售部分股权,并用所得资金回购股票。预计2027年税法改革将对公共体育队所有者施加更多税负压力,这可能促使公司考虑出售。

“MSG体育是当前市场上风险与回报最具吸引力的投资之一,”博亚尔表示,他认为公司合理股价接近每股500美元。

SL Green Realty

纽约市写字楼市场正在复苏,但从纽约最大商业地产公司SL Green Realty的股价上却看不出来。公司股价目前约为44美元,2025年下跌了35%,接近52周低点。

股价低迷反映了公司近期发布的2026年预期不及市场预期,同时公司杠杆水平较高。更重要的是,纽约市即将上任的新市长、民主社会主义者佐赫兰·曼达尼带来的负面影响,但他大概不会摧毁维持他社会项目的地产税收基础。

在近期的投资者日活动中,公司强调了股价与资产价值之间的巨大差距,公司估算每股资产价值超过70美元。首席执行官马克·霍利迪称这一情况“荒谬”,表示公司当前的股价甚至不如其土地价值。

Evercore ISI分析师史蒂夫·萨夸近期称其估值“极具吸引力”,他估算公司每股净资产价值为85美元,虽然其目标价定为54美元。如果SL Green持续被低估,激进投资者或私募基金可能将公司作为收购目标。

Visa

稳定币、“先买后付”、费用问题引发的反弹,对这些问题的担忧使Visa股价在2025年表现落后,仅上涨5%。

但无论外界如何担忧,Visa成功应对各种挑战,并持续实现大盘股中最稳定的两位数盈利增长。甚至在备受质疑的稳定币领域,Visa也已成为领先者。稳定币是一种与美元挂钩的加密货币,曾被认为可能会对Visa构成威胁。

“我用手指和脚趾都数不过来外界多少次质疑Visa的护城河有多强,”西北互助财富管理公司股票投资主管马特·斯塔基在11月表示。

当前Visa股价约为325美元,按截至2026年9月的财政年度预估收益计算,市盈率为26倍,低于过去五年平均的31倍。公司的净利润率约为55%,与英伟达相当。

Visa预计未来一年营收和盈利将实现低两位数增长,公司将大部分利润返还给股东。在上一财政年度,公司回购了3%的股票,同时提供接近1%的股息。

随着全球从现金转向刷卡及其他支付形式,Visa仍有广阔的增长空间。

迪士尼

尽管奈飞和派拉蒙-天舞准备高价收购华纳的电影、电视和流媒体业务,迪士尼的股价却持续低迷,尽管公司拥有业内一些最有价值的资产。

目前迪士尼股价约为107美元,由于9月季度财报中的体验部门(以迪士尼世界和其他乐园为主)表现不佳,股价受到冲击。但未来的盈利前景有所改善,公司预计2026年和2027财年盈利将实现两位数增长,得益于其邮轮业务的扩张。

按2026年9月结束的财年预估收益计算,迪士尼市盈率为16倍。Wolfe Research分析师彼得·苏皮诺认为,考虑到“宝贵的知识产权和持久的需求”,这一估值“过低”,他给出的目标价为133美元。

此外,迪士尼的总盈利与奈飞接近,但市值却只有奈飞的一半。如果奈飞收购华纳,日益趋向传统媒体公司,何必花双倍价格买奈飞,而不是选择迪士尼?

不要忽视首席执行官鲍勃·艾格的影响,他将在2026年底第二次任期结束后退休。他很可能希望以辉煌业绩收官,这对迪士尼股价是利好信号。