市场简述

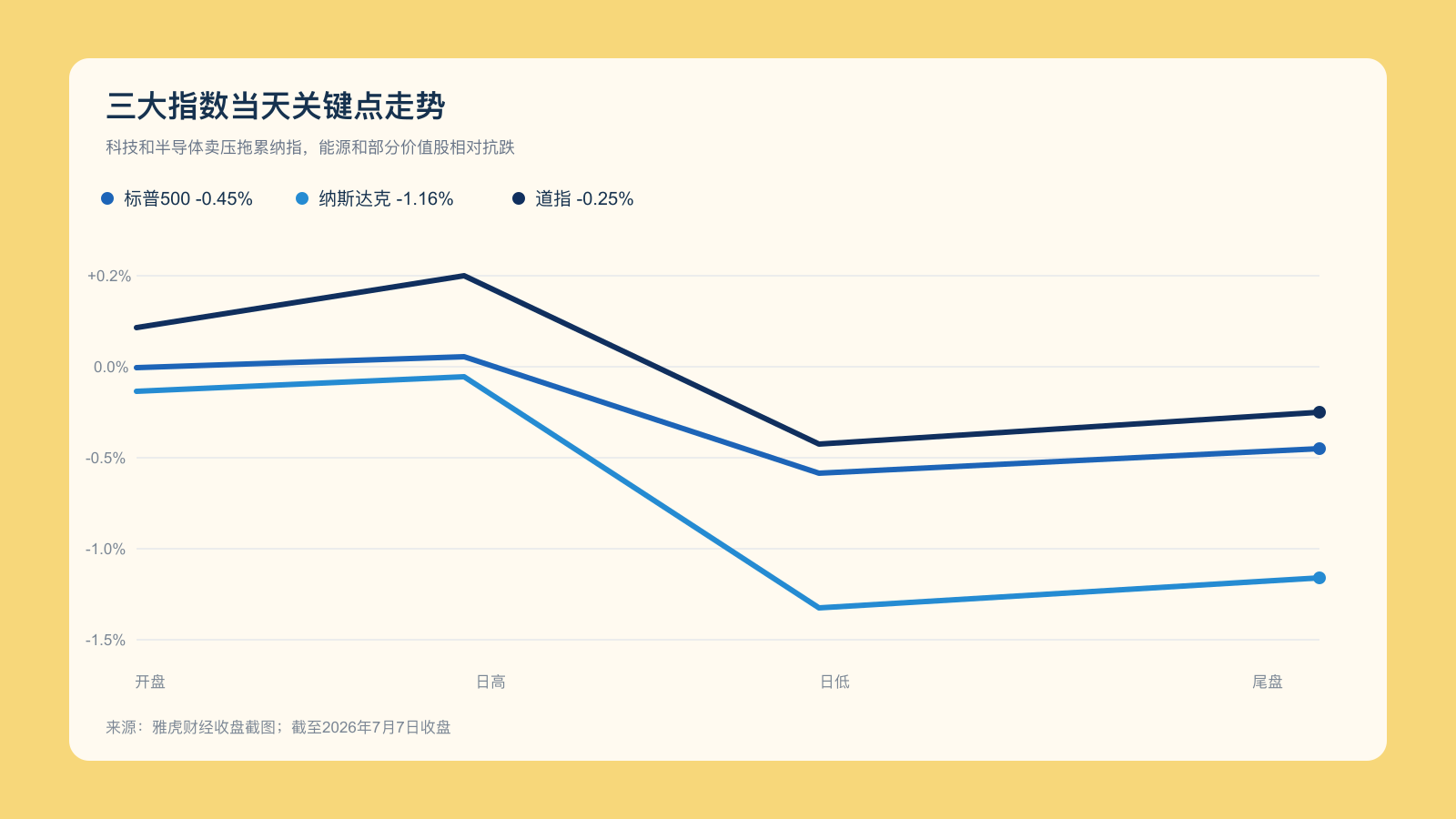

周二美股在AI和半导体卖压中回落。标普500指数收于7503.85点,较前一交易日收盘下跌约33.63点,跌幅0.45%;纳斯达克综合指数收于25818.69点,下跌约302.47点,跌幅1.16%;道琼斯工业平均指数收于52925.15点,下跌约131.59点,跌幅0.25%。科技股回吐周一涨幅,油价上行和长债收益率抬升压制风险偏好。

当天主线不是全面恐慌,而是领涨主线重新降温。MarketWatch和AP的盘中报道显示,标普500多数成分股一度上涨,但AI、芯片、数据中心和部分高估值工业股的跌幅足以拖累指数;道指盘中曾创出日内新高,随后被卡特彼勒、霍尼韦尔和科技链条拖累转跌。

- 标普500: 收于7503.85点,跌约33.63点,跌幅0.45%。

- 纳斯达克综合指数: 收于25818.69点,跌约302.47点,跌幅1.16%。

- 道琼斯工业平均指数: 收于52925.15点,跌约131.59点,跌幅0.25%。

- 等权标普: 等权ETF RSP跌幅小于市值加权标普500,说明卖压集中在权重科技、半导体和AI基础设施股票。

- 罗素2000: 报2981.61点附近,跌27.93点,跌幅0.93%,小盘股跟随风险偏好降温。

- 市场广度: AP称标普500多数成分股盘中上涨,但AI相关大权重拖累指数,市场内部强弱明显分化。

- VIX波动率指数: 报16.08附近,上涨0.51点,涨幅3.28%,但仍处在相对温和区间。

- 10年期美债收益率: 报4.528%附近,较前值升约5.4个基点。

- 30年期美债收益率: 报5.041%附近,较前值升约5.3个基点,重新站上5%。

- 美元指数: 报100.95附近,上涨约0.10%,强美元和高利率共同压制贵金属。

- 欧元兑美元: 报1.1413附近,下跌约0.25%。

- 美元兑日元: 报162.08附近,基本持平,仍处高位。

- 比特币: 报63512美元附近,下跌约0.27%,加密代理股跟随风险资产承压。

- WTI原油: 报每桶70.36美元附近,上涨约2.64%;盘中市场总览一度显示涨幅接近5%。

- 布伦特原油: 报每桶74.11美元附近,上涨约2.9%,霍尔木兹海峡紧张重新推高风险溢价。

- 黄金期货: 报每盎司4106.10美元附近,下跌约1.47%。

- 白银期货: 报每盎司61.325美元附近,下跌约1.61%。

贵金属下跌主要来自美元和美债收益率反弹。油价上涨带来通胀担忧,长端收益率上行削弱黄金和白银的吸引力;同时市场没有出现明显避险买盘,资金更关注能源供给冲击会不会重新推高通胀。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

个股和板块表现

半导体和AI链条成为最大拖累。巴伦周刊盘中报道显示,芯片股周一反弹后迅速回落,纳指跌幅明显大于道指。MarketWatch的标普500成分股页面显示,英特尔、Teradyne、SanDisk、Marvell和GE Vernova位居跌幅前列,反映卖压从存储芯片扩散到测试设备、网络芯片和AI电力链条。

英伟达盘中一度下跌后转为小幅上涨,但没有改变板块压力。AP称美光科技下跌约5%,英特尔跌约9.1%,SpaceX在加入纳斯达克100后下跌约5.2%;这些股票的跌幅抵消了能源和部分防御股票的支撑。

能源股相对抗跌。WTI和布伦特原油上涨,因英国海事机构称霍尔木兹海峡附近有三艘油轮遭到袭击。油价上涨支撑能源生产商和油服股票,也让市场重新评估通胀、运输保险和供应链风险。

工业股内部出现分化。卡特彼勒宣布收购矿业解决方案公司Skycatch后下跌,巴伦周刊称股价盘中跌约5.6%,成为道指主要拖累之一。市场对工业公司切入AI基础设施和自动化方向有兴趣,但当天更担心交易价格和整合风险。

加密相关股票承压。比特币在6.35万美元附近小跌,Strategy、比特币矿企和AI数据中心概念股缺少独立买盘。资金从高波动主题撤出,转向能源和更传统的价值股。

航空航天和SpaceX主题降温。SpaceX正式进入纳斯达克100,理论上会带来被动资金配置,但当天股价下跌。指数纳入利好已经提前交易,投资者开始等待承销商研究覆盖后的盈利和估值假设。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

公司重要新闻

三星电子在首尔发布二季度初步业绩,预计营业利润同比大增约18倍,仍未阻止股价下跌6.9%。SK Hynix也下跌。这个反应说明芯片投资者不再只看利润增长,而是开始要求估值、周期位置和AI需求都给出更强证据。

美光科技下跌约5%,成为标普500的重要拖累。投资者把三星和SK Hynix的亚洲卖压传导到美国存储链条,担心高带宽内存交易已经过度拥挤。SanDisk、Teradyne和Marvell等股票同步走低,显示卖压不是单一个股事件。

英特尔下跌约9.1%。MarketWatch的成分股榜单显示英特尔位列标普500跌幅前列,AP也把英特尔列为当天主要拖累。市场继续质疑公司在AI芯片、代工和资本开支上的恢复速度。

SpaceX在进入纳斯达克100后的首个交易日下跌约5.2%。MarketWatch和Investopedia均把这件事列为当天重点,原因是纳斯达克100成分变动会影响被动基金和期权交易。股价反而下跌,说明指数纳入本身不足以抵消估值压力。

Rivian下跌约15.1%。公司宣布出售7500万股新股,用于偿还美国能源部贷款并补充资金。股权融资稀释老股东权益,压过此前交付和收入预期改善带来的利好。

Vertex Pharmaceuticals宣布以每股85美元现金收购Crinetics Pharmaceuticals。AP称Crinetics股价大涨约98.8%,Vertex小跌约1%。生物科技并购继续提供个股催化,但对大盘的支撑有限。

Fiserv盘前一度上涨,因Investopedia报道多家大型美国银行曾考虑收购公司旗下支付处理网络,以应对借记卡交易费限制。支付、银行和监管主题受到关注,但科技卖压压过了这个利好。

Caterpillar宣布收购Skycatch,股价盘中下跌。交易让公司进一步接近矿业自动化、无人机测绘和AI基础设施主题,但投资者当天更关注并购对利润率和资本配置的影响。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

宏观新闻

美国财政部撤销了允许销售伊朗石油的豁免,以回应霍尔木兹海峡发生的油轮袭击事件。美国财政部外国资产控制办公室表示,自7月7日起,不得再进行新的伊朗石油交易。此前和平协议达成后,允许相关交易持续60天,直至8月21日。消息传出后,油价大涨。布伦特原油升至每桶75美元上方,美国原油期货在结算后跳升至每桶约72美元。

油价上涨推高通胀担忧,也让10年期美债收益率升至4.52%附近。

美国5月贸易逆差为776亿美元,略低于市场预期的780亿美元。数据本身没有改变市场方向,但在关税、供应链和美元偏强背景下,投资者继续关注进口成本是否会传导到企业利润率。

纽约联储公布的消费者预期调查显示,家庭对未来通胀仍保持警惕。MarketWatch债券栏目同时提到,交易者正在观察通胀预期和美联储政策路径之间的变化。油价重新上涨后,债券市场对通胀风险的敏感度提高。

美联储议程进入等待期。7月8日14:00美东时间将公布6月会议纪要,投资者会寻找政策制定者对油价、关税、就业和通胀预期的描述。若纪要显示通胀担忧升温,长端收益率和成长股估值压力可能延续。

未来几天还包括7月9日10:00美东时间批发库存终值、7月10日8:30美东时间每周初请失业金、7月10日盘前达美航空财报、7月11日10:00美东时间密歇根大学消费者信心初值。市场将重点比较油价反弹、消费者通胀预期和企业利润指引之间是否出现冲突。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

分析师看法

帕特里克·曼内利,Tickmill Group市场策略师: 他在周二早间报告中说,亚洲科技股卖压传递的信号不是恐慌,而是AI领导力开始摇晃。当最高弹性的AI代理股票不再对好消息上涨时,主要指数会失去最重要的动能来源。

克里斯·塞尼克,Wolfe Research首席投资策略师: 他认为标普500自5月中旬以来一直处在区间震荡,但二季度财报季可能帮助市场突破僵局。他上调了2026年和2027年标普500经营利润预估,并把年底公允价值看向8000点。

纳森·彼得森,Schwab Center for Financial Research衍生品研究和策略主管: 他在周一市场回顾中说,AI交易情绪已经偏酸,但近期疲弱也可能是在挤出拥挤仓位。他认为AI以外的上涨面仍在扩宽,经济数据和增长预期仍然稳健。

纪尧姆·雅松,高盛策略师: 他认为重资产、低过时风险的HALO交易进入第二阶段。数据中心、半导体、公用事业和防务资本开支在2026年可能占总资本开支四成以上,后续关键不只是估值重估,而是企业能否交出盈利。

本·斯奈德,高盛策略师: 他此前指出,小盘股今年反弹来自AI基础设施、较强经济背景和生物科技并购。周二罗素2000回落说明小盘股并非脱离风险偏好,但AI基础设施和生物科技仍是后续筛选重点。

麦克·威尔逊,摩根士丹利首席美国股票策略师: 他此前认为,AI交易可能从芯片制造商重新轮动到云服务和大型平台公司,因为后者估值更低、AI商业化仍可能改善。周二芯片股回落让市场重新检验这种轮动是否开始。

本·斯奈德,高盛美国股票策略师: 他此前也提示,华丽七雄中大型平台公司相对芯片股落后,若财报证明AI投资能转化为收入,资金可能重新回到这些超大盘股票。投资者因此会把7月下旬科技财报当作AI交易的关键复核点。

拉菲·博亚吉安,Trading Point首席市场分析师: 他此前认为油价在每桶68美元附近可能形成短线底部,因为市场还要等待美国和伊朗谈判、霍尔木兹海峡运输与供应中断风险的新信号。周二油价反弹强化了这个判断。

资料来源说明:交易日安排依据纽约证券交易所和纳斯达克官方日历;2026年7月7日不是假期或提前收市日,核心交易时段为9:30至16:00美东时间。三大指数收盘点位和涨跌幅采用雅虎财经收盘截图口径,点数变化按雅虎收盘点位与前一交易日收盘点位计算;罗素2000、VIX、债券收益率、美元、外汇、比特币、原油和贵金属主要采用MarketWatch、FactSet口径页面、AP、巴伦周刊、Investopedia和Business Insider截至2026年7月7日16:00美东时间附近可得报价交叉核对。不同市场收盘、结算和延迟报价时点不同,债券、外汇、期货和加密资产为截稿附近口径。Yahoo Finance图表端点返回限流,Stooq CSV触发浏览器验证,图表改用当天开盘、日高、日低和收盘锚点绘制,没有使用近5个交易日走势。公司新闻、宏观数据和分析师观点综合AP、MarketWatch、巴伦周刊、Investopedia、Business Insider、公司公告和机构公开报告。本文由AI生成,请核对重要信息。