本文刊发在金融时报,作者马丁·沃尔夫是伦敦《金融时报》的首席经济评论员。他于2000年因“对财经新闻的贡献”而被授予大英帝国司令勋章(CBE)。

1929年秋天,美国最杰出的经济学家之一欧文·费雪宣称:“股价似乎已经升至一个永久性的高位平台。”

事实证明,这成为历史上最错误的预测之一。此后不久,美国和全球股市遭遇大崩盘,随后爆发大萧条。

一些学者认为,从分析角度看,费雪并没有错:1929年的市场确实正确评估了美国资本存量的价值。但他所说的“永久性”显然错了。或许在崩盘之前,市场从某种意义上是“正确的”,崩盘之后才错了。

但这又有什么意义?对于投资者,以及全球数以亿计生活被这场灾难彻底打乱的人来说,股市之神整整一代人都失去了威信。

这个故事为什么与今天有关?

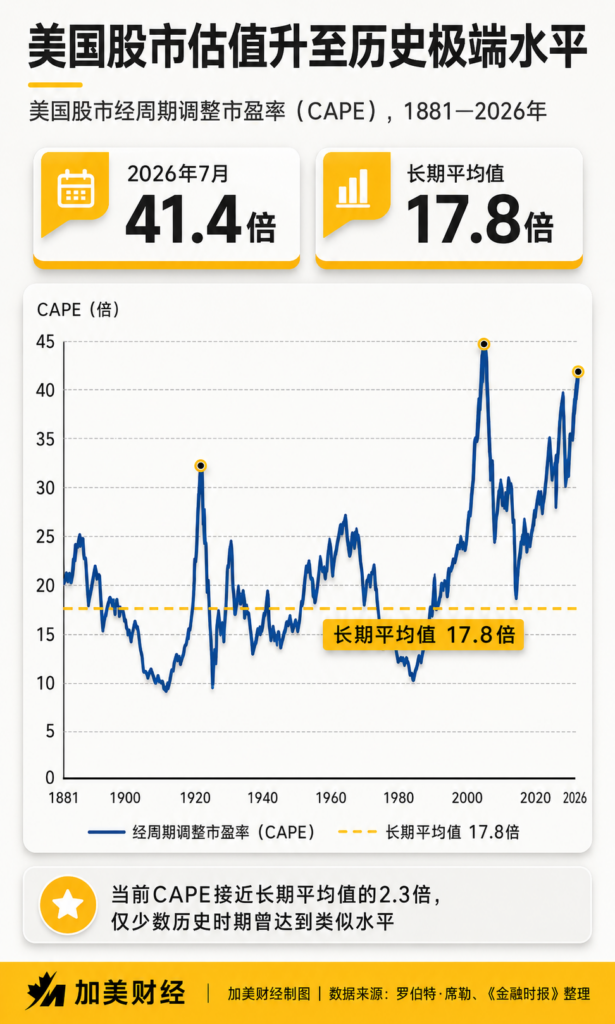

因为如今美国股票的估值甚至高于1929年9月。自1881年以来,美国股市只有一个时期的估值超过现在,那就是1999年至2000年,正值“互联网泡沫”破裂前夕。

我们知道那次高峰之后发生了什么。估值大幅下跌,速度与1929年之后相当,只是跌幅没有那么深。

1999年泡沫破裂六年多后,2007年至2009年爆发了20世纪30年代灾难以来的第一次全球金融危机。这并非纯属巧合。股市泡沫破裂后采取的宽松货币政策和放松监管政策,为金融危机埋下了伏笔。

怎样判断股票估值最为合适?

最知名的指标,是诺贝尔经济学奖得主、耶鲁大学经济学家罗伯特·席勒提出的周期调整市盈率,也就是CAPE。CAPE的计算方法,是用当前股市总市值除以前10年每股收益的平均值,两者都经过通胀调整。席勒还提供“总回报CAPE”,把企业派息政策随时间发生的变化也考虑在内。

两种算法存在差异,但差距不大。

这个指标背后的逻辑很简单。如果投资者为企业基础盈利支付的价格高于历史正常水平,就可以认为股市估值相对偏高,反之亦然。

以标普500指数衡量的美国股市数据可以追溯到1881年。在这段时期内,CAPE平均为17.8倍,对应5.6%的健康平均实际回报率。

历史上曾出现三个巨大峰值。1929年9月为32.6倍,1999年12月为44.2倍,而最关键的是,2026年7月达到41.4倍。

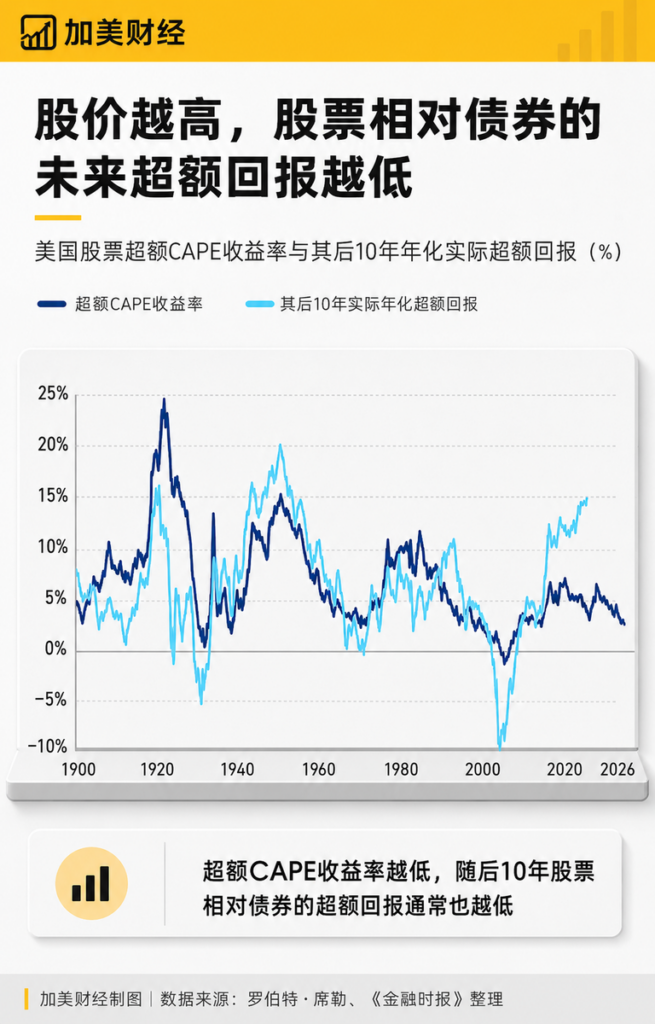

CAPE是一种简单而有效的估值指标。但席勒还提出了一个更复杂的指标:“超额CAPE收益率”。

这个指标衡量的是CAPE倒数,也就是周期调整后的总体每股收益率,与经通胀调整的美国国债收益率之间的差距。

股票昂贵时,超额收益率较低;股票便宜时,超额收益率较高。更重要的是,当超额收益率偏低时,股票随后10年的超额回报通常也很差。2026年7月,超额收益率只有1.4%,远低于4.7%的长期平均水平。

股票如此昂贵,未来获得健康回报的可能性自然也相对较低。

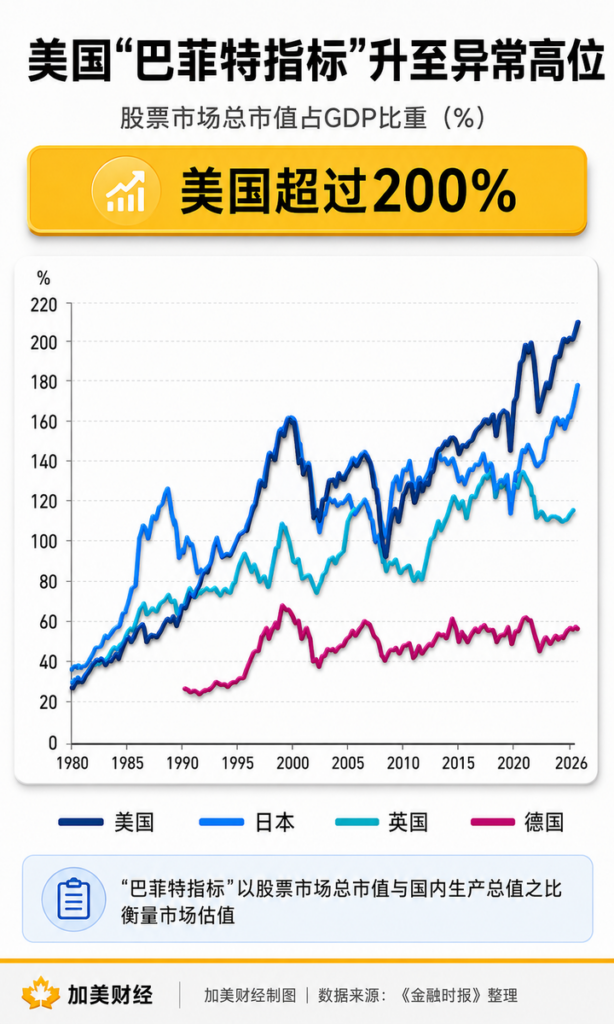

今天美国股市的状况,与其他主要市场相比如何?一种办法,是考察股市总市值与国内生产总值之比,也就是以沃伦·巴菲特命名的“巴菲特指标”。

2026年初,美国这一比例超过200%,不仅远高于美国历史水平,也超过英国的两倍。

美国股票估值高,再加上美国整体经济和企业部门规模庞大、活力较强,使美国股市成为全球最重要的市场,遥遥领先其他国家。

2026年6月,按当时价格计算,美国股市占全球股市总市值的55%。美国市场就是一头巨兽。

从历史看,只要美国股市估值接近这种水平,随后往往都会发生崩盘。股价下跌的速度几乎总是远快于上涨。这一次会不一样吗?

我们知道,CAPE绝不是预测短期崩盘的完美指标。假如它真能准确预测,市场反而不会出现崩盘。掌握充分信息的投资者一开始就不会让估值走到极端,崩盘发生的可能性也会小得多。

看多者总会说,这一次不一样。支撑这种乐观看法的一项理由,是人工智能热潮的规模。

这波热潮让市场预期,“超大规模云服务商”亚马逊、谷歌、Meta、微软和SpaceX将获得巨额利润,微处理器供应商,尤其是英伟达,以及存储芯片制造商也会从中受益。OpenAI和Anthropic尚未上市,但即使估值高得惊人,市场仍预期两家公司会带来丰厚回报。

国际清算银行(BIS)最新年度经济报告指出,这些高涨的预期正在推动美国投资大幅激增,而投资增长本身又进一步强化了经济乐观情绪。

认为人工智能是一项具有变革意义的技术,完全合理。但历史表明,由重大创新支撑的投资热潮,并不能保证最终带来巨额利润。

从19世纪铁路热潮到20世纪90年代互联网热潮,投资过度、破坏性竞争、企业大批破产,以及随后痛苦的行业整合,都是这类繁荣时期的典型特征。

这正是资本主义繁荣与崩溃循环的经典故事。

这一点对今天市场的未来至关重要。Longview Economics首席执行官克里斯·沃特林今年6月指出:“根据美国银行的数据,少数几只与人工智能相关的股票,约占标普500指数总市值的40%。”

因此,目前市场异常高昂的估值,有赖于人工智能热潮持续下去。

考虑到当前变化的规模,人工智能热潮能否延续,又取决于两种期待中的结果能否至少实现一种:生产率增长加快,或者收入大幅从劳动者转向资本所有者。

这两种结果都没有保证。

但假如生产率增长真的加快,实际利率将会上升,从而压低未来更高盈利的现值。假如收入大幅转向资本,则可能引发政治和社会动荡。这显然不是投资者安心享受利润增长的理想环境。

假如经济增长和收入分配没有发生如此巨大的转变,今天的CAPE意味着未来实际回报率可能只有2.4%,不足历史平均水平的一半。

人们迟早会意识到这一点,市场也会随之崩盘。

反对这种悲观结论的一种观点是,从1960年左右开始,美国股市的平均估值一直高于此前80年,原因或许是经济管理有所改善,同时指数基金也让投资更加便利。

1960年以来,CAPE平均为21.7倍,确实高于1880年以来17.8倍的平均水平。但这个数字仍然只有今天估值的大约一半。

当前估值显然已经被拉伸到极端水平。不仅如此,Panmure Liberum策略师约阿希姆·克莱门特在《金融时报》撰文指出,陷入泡沫的可能不只是估值,连企业盈利本身也可能处于泡沫之中。

没有人知道究竟什么因素会触发市场调整。但我们可以看到大量可能引发失稳冲击的风险,而股市暴跌可能只是更大危机中的一部分。

首先,曾经发挥稳定作用、相对温和的美国霸权已经彻底消失。在今天这种缺乏理性、难以预测的治理之下,任何事情都可能发生。

对伊朗时打时停的战争就是最典型的例子,反复无常的贸易战也是如此。不确定性会产生代价。

与此同时,自20世纪初崛起为超级大国以来,美国第一次面对中国这样实力相当的竞争对手。

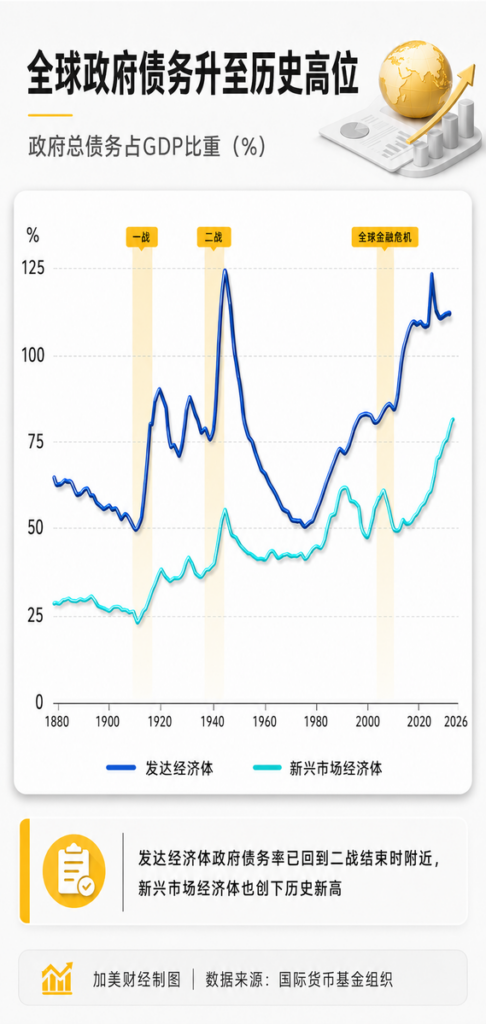

其次,发达经济体公共债务与国内生产总值之比,已经回到第二次世界大战结束时的水平。如今并没有发生世界大战,真正发生的是金融危机、疫情和财政挥霍,其中尤其包括特朗普的财政政策。

国际货币基金组织(IMF)的数据显示,美国一般政府财政赤字目前超过国内生产总值的7%。新兴经济体的公共债务虽然低于发达经济体,但也创下历史最高水平。

私人债务同样令人担忧。国际金融协会的数据显示,私人部门总债务已经接近全球金融危机爆发前夕的水平。更糟糕的是,金融监管正在顺周期放松。

历史上,每当距离上一场促使监管收紧的危机过去几十年后,这种情况就容易再次出现。这必然会放大今天这种“非理性繁荣”时期的风险。

第三,高企并不断增加的债务会加剧金融体系的脆弱性。国际清算银行报告重点关注政府债务上升与对冲基金在政府债务融资中作用增强之间的相互影响,这一判断完全正确。对冲基金的策略依赖杠杆,而杠杆会增加恐慌风险。一旦交易迅速平仓,市场可能在极短时间内陷入混乱。

疫情初期,我们已经见过这种市场震荡。2022年9月英国发生“特拉斯冲击”时,同样的情况再次出现。

但金融脆弱性远不止这一种。非银行金融中介作用不断扩大,尤其是在美国,也导致市场透明度下降。金融创新速度过快同样构成风险,特别是监管薄弱的稳定币影响力不断上升。

危机发生时,这些稳定币是否能像货币必须做到的那样可靠?假如不能,资金逃离稳定币,可能让恐慌进一步叠加。

第四,充满活力的市场经济赖以生存的基础,包括法治、对科学的支持和有序政府,正在遭到攻击,美国尤其明显。

这与全球经济治理陷入混乱相互关联,特别是我们的经济至今仍然依赖的全球贸易体系。

最后,马诺杰·普拉丹和查尔斯·古德哈特在《失去锚定的央行行长》中指出,去全球化与人口老龄化相结合,从长期看将带来更高利率和不断上升的财政压力。

两人认为,央行最终将失去“锚定”通胀预期的能力。

我对市场调整诱因的最佳判断是什么?财政压力、长期利率上升、被迫货币化、通胀、金融冲击和市场恐慌,都可能成为导火索。战争和去全球化加速也可能触发调整。

市场,尤其是美国市场,不仅无视所有这些威胁,还对目前表现良好的领域抱有极度乐观的预期。结果就是,股票价格昂贵到了极端程度。

那么,投资者应该怎么办?答案一如既往,取决于投资期限以及承受亏损的能力。投资期限足够长、承受损失能力足够强的人,可以继续保持全部投资。

没有时间优势或财务保障不够稳固的人,则需要对冲风险。期权是一种选择,现金也是一种选择,而且不应只持有美元。贵金属同样可以考虑。

在今天的世界里,必须牢记下行风险。