彭博作者Peter Coy报道说,有一种学派认为,你应该在退休后花光所有资产,然后“把支票打给殡葬者”。但调查证明,并没有多少美国人认同这一派的经济思想。

员工福利研究所(EBRI)进行了一项有趣的调查,探讨了人们对退休支出的看法,结论并不符合金融理论。

EBRI的首席执行官洛里·卢卡斯在宣布结果时说,“在了解人们如何度过退休生活方面,我们的想法还不是很正确。”

正如第一张图表所示,只有14.1%的受访者认为他们会花光所有资产。

如果你把最左边的三栏加起来,57%的人计划在退休后增加资产,或保持不变,或只减少一点开支。

EBRI由非营利研究机构,这项调查在9月份进行的,涵盖了2,000名年龄在62岁至75岁之间的美国人,其中97%已经退休。

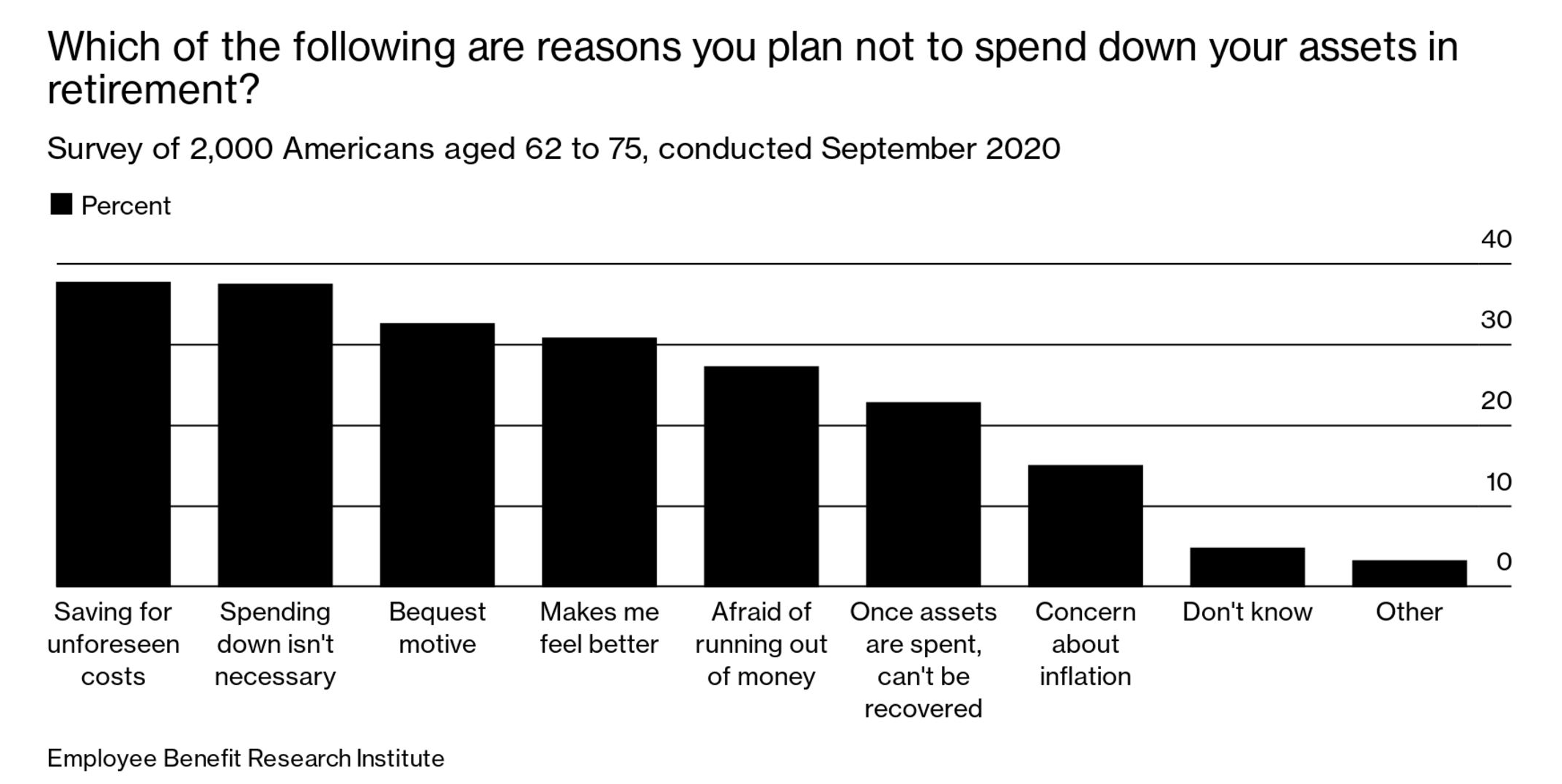

第二张图表的对象,是那些表示自己不打算在退休后花光资产的人。他们被问及为什么不这样做,并被允许做出多种回答。

三个答案似乎是同一件事的不同表述方式,“为未预见的成本而储蓄”、“担心钱花光”和“一旦资产花掉,就无法收回”。

第二张图表中最有趣的答案是“让我感觉更好”。

在标准的金融和经济理论中,为储蓄本身而储蓄是没有意义的,因为钱的唯一目的就是买东西。当你消费的时候,而不是当你克制消费的时候,你会感觉更好。然而,很明显,很多退休人员在存钱的过程中找到了满足感。

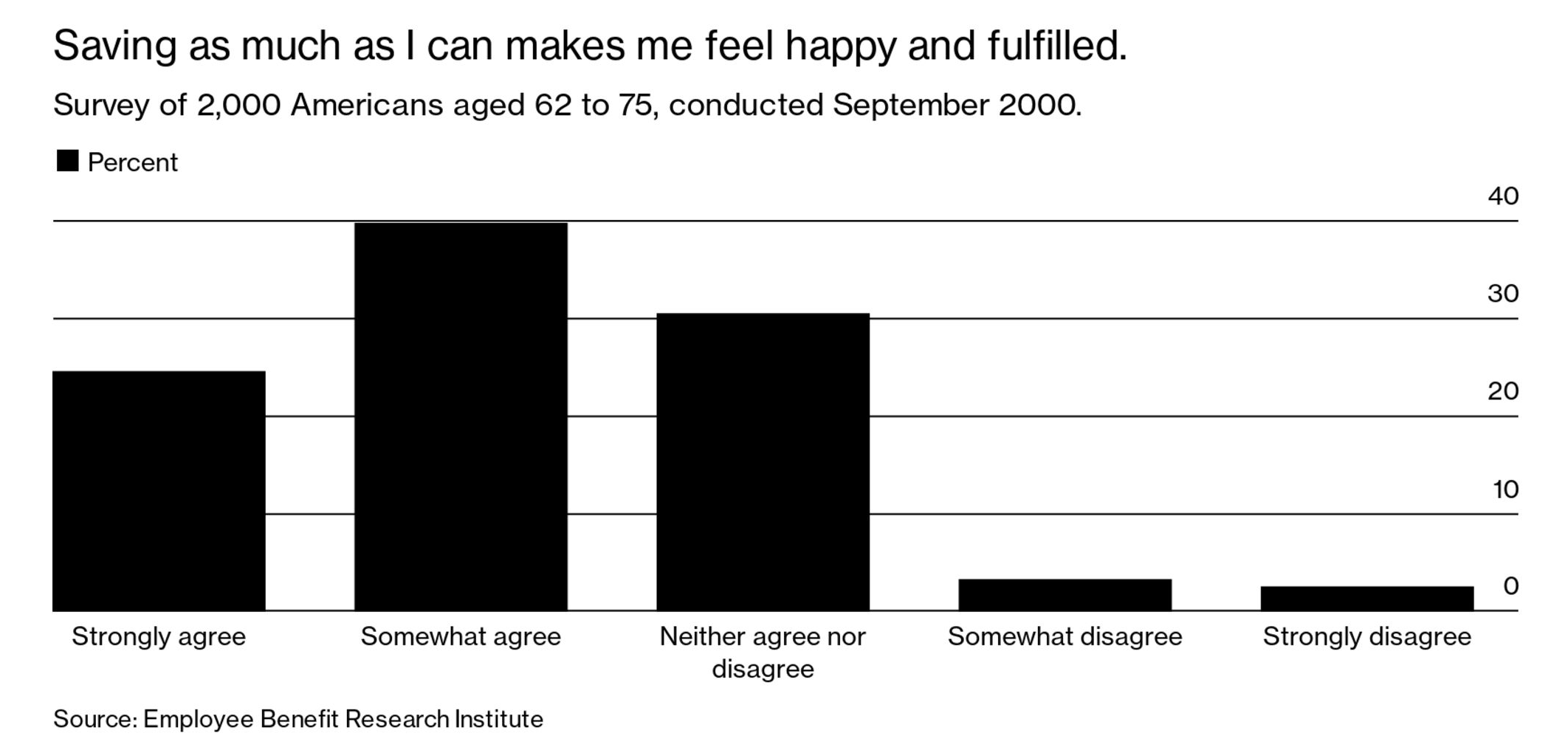

第三张图表说明了这一点:

接近三分之二的受访者或多或少同意,“尽可能多存钱让我感到快乐和满足。”

在3月24日的EBRI电话会议上,一位与会者讨论了研究结果,他说,对于很多退休人员来说,用他们的资产来弥补开支“感觉像是一种损失”。

大量的心理学研究表明,人们非常不喜欢失去金钱的感觉。

对此,一种可能的反应是,好吧,没问题,这是他们的选择。当然,他们的后代总有一天会从他们不必要的节俭中受益。但从另一个角度来看,这里有一个问题。

节俭是恐惧的证据。在第二张图表中,“为不可预见的费用储蓄”是首选。它甚至可能潜伏在第三张图表后面。当退休人员说尽可能多存钱让他们感到快乐时,他们实际上是在说不存钱会让他们不快乐吗?

或者说是紧张,是这么回事吗?

金融工程也许可以帮上忙。有些产品可以让人们享受到更大比例的终身储蓄,而不必担心因为无法预见的费用——医疗账单、寿命太长等等而花光钱。

其中一种产品是长期护理保险,涵盖养老院和家庭护理。如果你有一份长期护理政策,你就不需要为长期患病或丧失工作能力的风险留出一大笔储蓄。你可以把钱花在有趣的东西上,比如给孙辈的生日礼物。

来自知名机构的年金也能达到同样的目的。和社会保险一样,年金保险会在你一生中一直支付,这样你就不必为可能活到105岁而存钱了。这可以让你花掉更多的资产,仍然感到安全。

传统年金,即所谓的“单一溢价即期年金”(single-premium immediate pensions),不那么受欢迎的一个原因是,你必须一次性支付你储蓄的很大一部分,才能获得终身每月有保障的支票。尽管这笔交易是值得的,但最初的花费对很多人来说很难承受,感觉像是损失。

另一种选择是终身提款保障,它也承诺终身收入,但允许投保人停止或重新开始付款和福利。

美国金融服务学院研究退休收入的教授普福(Wade Pfau)表示,有些人对EBRI说存钱让他们快乐,这可能是一种假设,比如,“如果他们存钱,他们会感觉真的很好。”

然而,不可否认的是,很多美国人在退休后的开支都过低。