荣鼎的新研究称,中国政府的产业政策,将加剧国内供需之间日益失衡的情况,使中国走上与世界其他国家的贸易对抗之路。

中国全国人民代表大会于 2024 年 3 月闭幕,会议明确将重点放在有利于高科技产业的产业政策上,而对家庭消费的财政支持却很少。这种政策组合将加剧国内供需之间日益严重的失衡。支持生产者而非家庭或消费者的系统性偏向,使中国企业能够在利润率低的情况下提高产量,而不必担心像市场经济国家的企业一样因破产而受到限制。

迄今为止,布鲁塞尔和其他发达经济体的政策制定者,主要担心的是清洁技术领域的产能过剩问题,包括电动汽车、太阳能组件和风力涡轮机,这些领域在中国已经出现供需失衡多年。然而,自 2021 年以来,随着中国政府在疫情期间和疫情之后,寻求通过供给侧政策促进经济增长,有迹象表明更多行业的生产迅速扩张。

这种情况凸显了的是系统性问题,不局限于特定行业,将使中国走上与世界其他国家贸易对抗的道路。

饱和点

产能过剩最简单也是最广为接受的定义,是指工厂的生产能力未得到充分利用。虽然暂时的产能过剩可能是无害的,也是市场周期的正常现象,但如果通过政府干预使产能过剩持续下去,就会成为问题。

结构性产能过剩是指企业在不担心盈利(或亏损)的情况下,维持或扩大闲置产能,这通常是由于缺乏高效运营的经济压力,如预算硬约束。

中国的结构性产能过剩由来已久。上一次严重过剩发生在 2014-2016 年,也就是政府为应对 2008-2009 年全球金融危机而推出大规模经济刺激计划的几年后。此计划以基础设施和房地产建设为核心,引发了一系列相关行业的产能大幅增加。

2014 年,随着房地产和基础设施建设需求的减弱,钢铁和铝等重工业产品的产能过剩变得十分明显。

经过多年的消退,越来越多的证据表明,产能过剩在中国卷土重来。这一点在清洁技术等新兴行业表现明显。硅片的产能利用率,已从 2019 年的 78% 降至 2022 年的 57%。2022 年,中国的锂离子电池产量达到国内装机量的 1.9 倍。

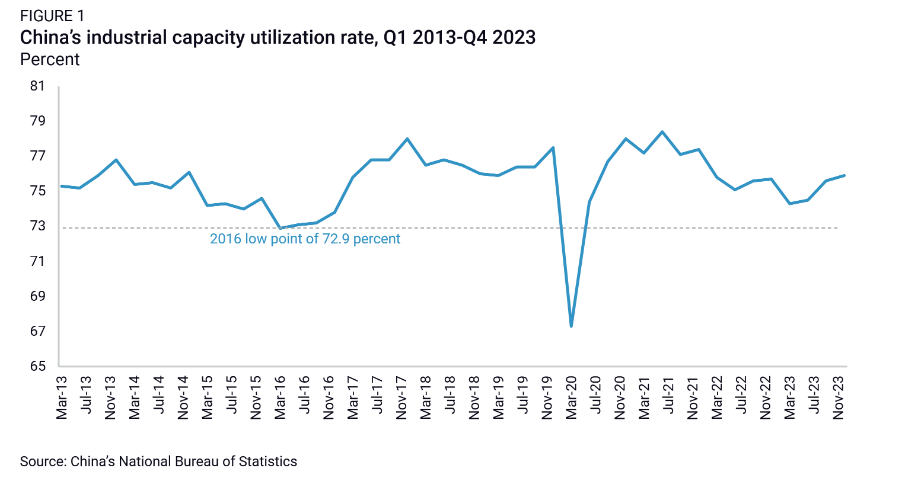

但除了这些引人注目的案例外,产能过剩现在已影响到整个工业部门。2023 年初,自 2016 年中国上一轮产能过剩周期的最严重点以来,总产能利用率首次降至 75% 以下(图 1),此后略有回升。

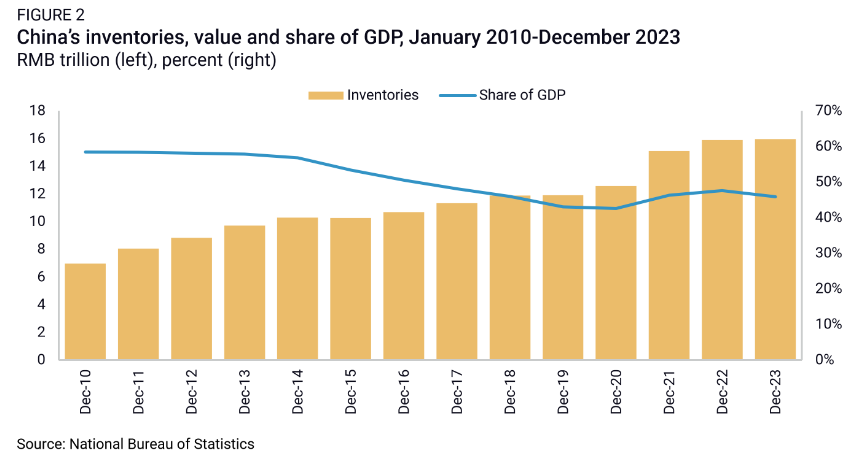

除了总体产能利用率低之外,中国企业似乎还受到了生产过剩的困扰。库存的绝对值达到了 13 年前有数据以来的最高水平。库存相对于 GDP 的比例经过多年下降后,又从大流行前的 2019 年的 43% 增至 2022 年的 48%(图 2)。这一趋势略有改善,但过去几年的模式意味着,对于中国的许多企业来说,即使在低于产能的情况下运营,产品也找不到消费者。

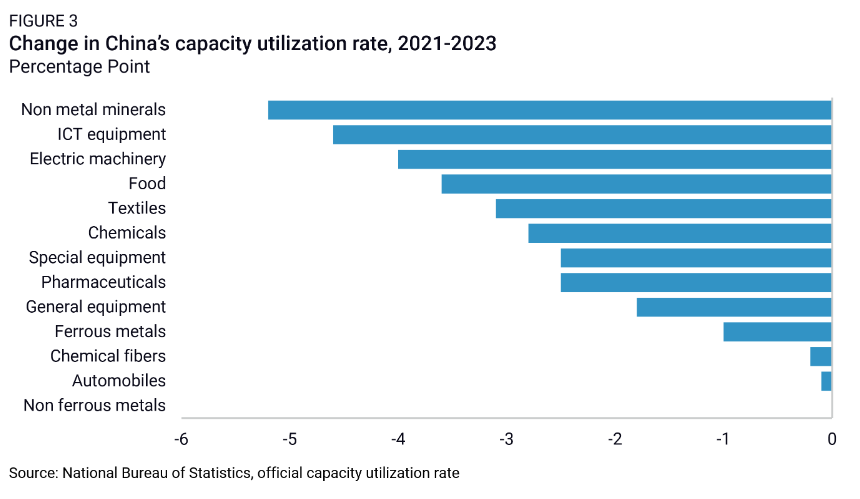

这一问题非常普遍。在过去几年中,除有色金属外,中国所有受调查制造业的产能利用率都有所下降(图 3)。与房地产行业相关的产品,如塑料和非金属矿,由于下游市场需求疲软,产能严重过剩。

但从机械到食品、纺织、化工和制药等许多其他行业的产能利用率也在下降。

失衡加剧

中国产能利用率不足本身就令外国决策者和企业担忧。这促使企业降低价格,为过剩产能寻找市场。过去,这种情况曾导致全球供过于求、价格下跌、盈利能力下降、破产和失业。

但过去几年产能利用率的下降,只是更深层次现象的一个方面,中国国内生产过剩日益严重的现象,同样应该引起布鲁塞尔和其他经济体决策者的关注。目前,中国各行各业的企业生产的产品,远远超过了国内消费所能吸收的水平。国内生产过剩可能导致工厂利用率低下,但也会流入国外市场,造成不断增长的贸易顺差,有时还会造成全球过剩,威胁到其他国家的工业生态系统。

这些不平衡并非新现象,但自大流行病以来已达到前所未有的程度。

2020 年,当 COVID 冲击全球经济时,中国推出了一项刺激计划来提振工业企业,但对家庭消费的支持却很少。中国政府推出了大量税收减免、生产补贴和降息措施,以维持陷入困境的企业和工人的就业。

2023 年,当经济增长继续令人失望时,中国政府的政策支持仍将重点放在生产者身上,因为他们对 “福利主义 “的偏见,使决策者无法刺激消费。

中国对企业的支持力度不断加大,导致许多工业部门的产能迅速增长。从 2016 年到 2020 年,投资和产能增长主要集中在与 “中国制造 2025 “战略相关的战略部门,如先进电子(尤其是芯片)和清洁技术部门。

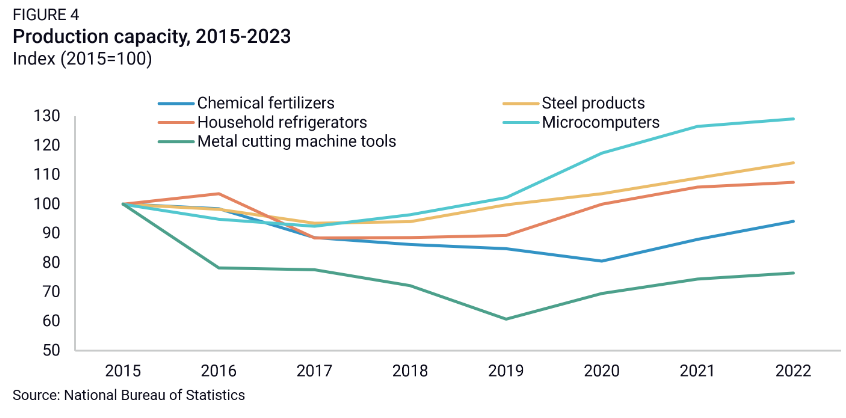

在其他经济领域,2015 年至 2019 年的供给侧结构性改革的重点是削减产能。然而,这种情况在 2020 年发生了变化,所有制造业部门都出现了新的增长,包括钢铁产品、家用冰箱、化肥、微型计算机和机床等非战略性部门(图 4)。

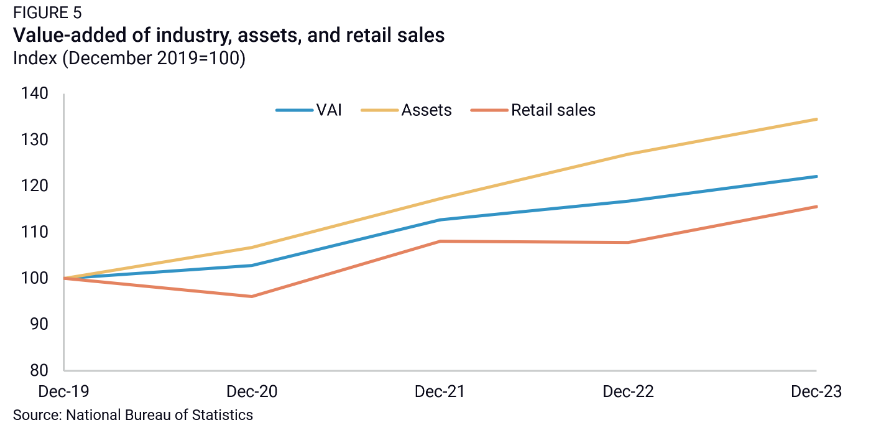

这种产能增长是由供应驱动的,通常没有与之相匹配的国内需求。在政府的极少支持下,家庭消费在严格的疫情限制下举步维艰,到 2023 年也未能回升到足以带动消费复苏的水平。房地产市场的低迷起到了一定作用,抑制了从机械到塑料和家具等各种商品的需求。因此,消费的增长速度远不及工业生产和投资(图 5)。

似曾相识的变化

当前日益严重的产能过剩和国内过剩与以往的情况相似,但在三个重要方面有所不同。首先是时机。上一波产能过剩和国内过剩发生在 2008 年投资热潮之后整整六年,直到 2014 年,国内需求都足以消化产能扩张。

而这一次,由于国内需求疲软,中国的投资热潮立即碰壁。

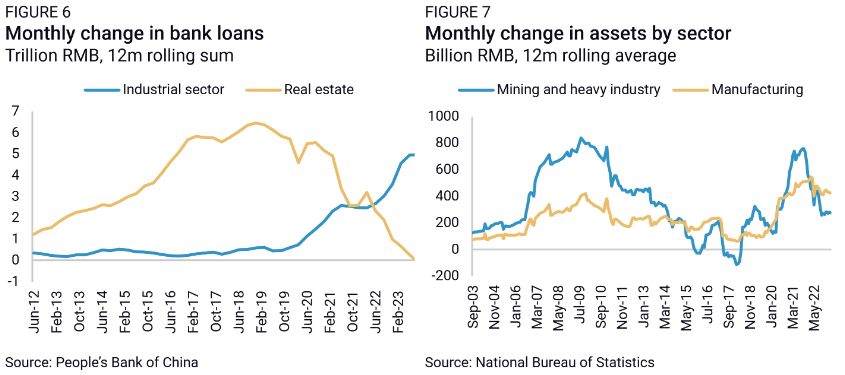

第二个不同之处在于受影响行业的清单。中国 2008 年的经济刺激政策主要集中在建筑、基础设施、重工业和采矿业。然而,近年来,对基础设施和建筑业的支持,因 2021 年下半年开始的中国严重房地产危机而脱轨。

房地产行业的困境将信贷转移到了其他工业部门(图 6),导致中国近期的投资热潮集中在制造业(图 7)。

最后一个不同之处,在于中央和地方政府对倒闭企业的支持力度,而很少考虑利润和效率。除了慷慨的信贷和税收支持措施外,在 COVID 期间,陷入困境的企业还获得了信贷宽限,以帮助应对流动性紧缩和运营中断。

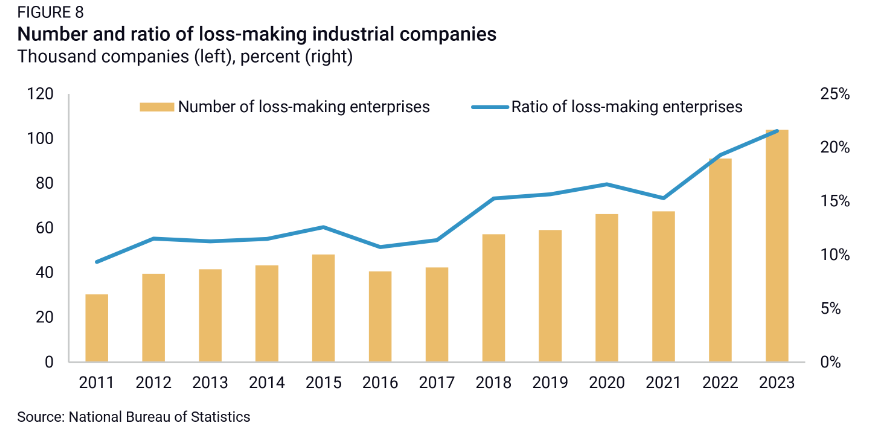

政府的支持和防止市场退出,增加了亏损企业的数量(图 8)。在拥挤的环境和宽松的预算限制下,企业降低价格,接受微薄的利润,以保持市场份额。这也促使它们增加产能,希望用更大的产量来抵消较低的利润率,因为从以前的情况中知道,如果政府最终强迫进行市场整合,那么生存将取决于规模,而不是财务状况。

贸易溢出效应: 做好应对冲击的准备

由于中国前几轮由政策驱动的产能扩张严重影响了全球市场,尤其是钢铁和铝行业,同时也影响了太阳能电池板等前景广阔的朝阳产业,因此发达经济体正密切关注并评估应对方案。

2023 年,中国出口的电动汽车数量已是 2019 年的 7 倍,同比增长 1.7 倍。2023 年,中国太阳能电池的出口量是 2018 年的 5 倍,比 2022 年的水平高出 40%。这对发达经济体中受市场制约的生产商来说,可能是毁灭性的。

中国快速的产能扩张与缓慢增长的国内需求之间日益严重的不匹配,也将对绿色技术领域以外的贸易产生影响。2020 年,中国在全球贸易中的份额扩大了 1.5 个百分点,可以说,在全球供应链中断的背景下,中国在全球范围内处于优势地位。

但重要的是,这一份额并没有随着各地 COVID-19 限制的减少而下降。过去四年中,中国企业在部分行业的全球出口份额显著增加。以电子机械行业为例,2019 年至 2022 年,在 46 个 HS-4 产品类别中,中国有 18 个类别的全球出口份额增长超过 5 个百分点。而在 2016-2019 年,46 个类别中只有 7 个类别出现了这种情况。

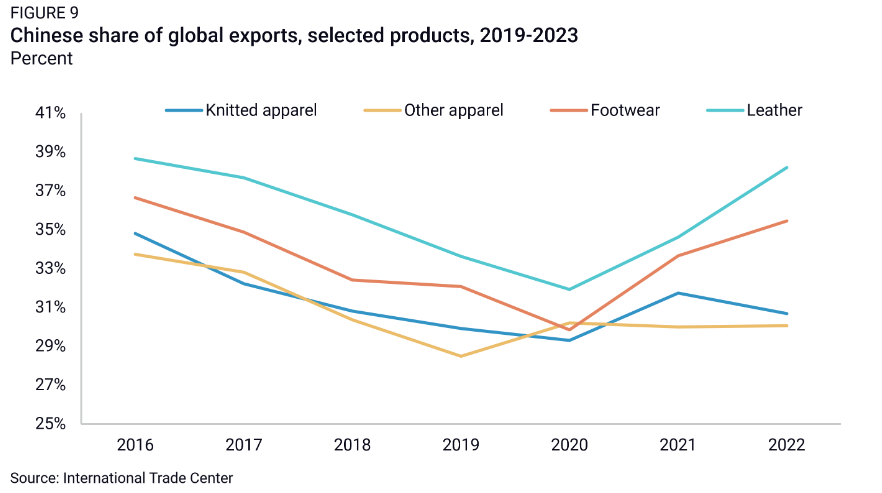

在纺织品和家具等技术含量较低的行业,中国也在重新获得前几年因生产多样化和向低成本目的地转移而失去的市场份额(图9)。

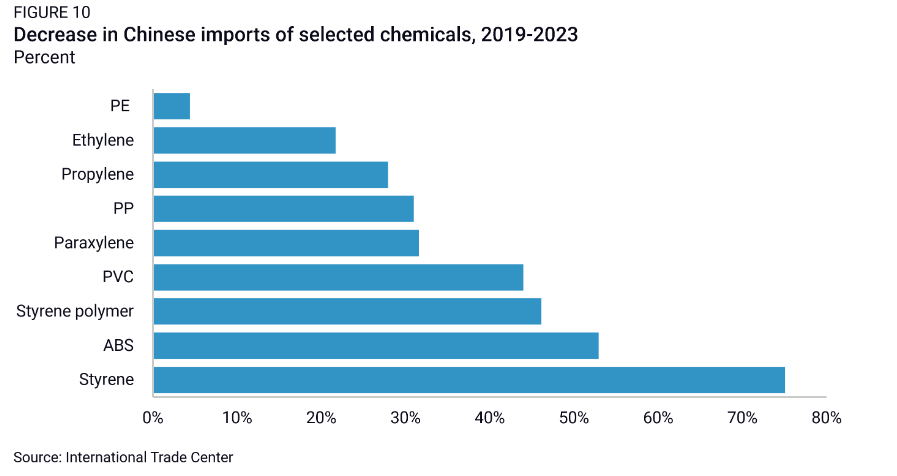

出口增长并不是中国快速增长产能的唯一外溢渠道。在中国曾经是净进口国的行业,如石化行业,国内产能增加与中国需求疲软相结合,导致中国进口有时急剧下降,影响到欧洲和美国的企业(图 10)。

中国企业有能力向国外出口不断增长的产能,低价格并不是唯一因素,竞争力是另一个因素。国家的支持降低了企业的成本,使其能够扩大规模,并在 “边干边学 “的过程中提高了改进产品的能力,从而使一些中国企业在全球市场上具备了强大的竞争力。

电动汽车行业就是一个很好的例子。中国最大的电动汽车出口商比亚迪和上汽集团,并不是受产能过剩影响最大的企业,两家已接近满负荷生产。尽管如此,这些汽车制造商仍能利用过去四年的有利环境,变得比竞争对手更有效率、更具技术竞争力。

如今,面对中国的低利润率和激烈的竞争,企业具备了独特的条件和动力,在中国以外的市场获取增长和利润。

由政策驱动的中国新一轮产能扩张的效果尚未完全显现。在某些行业,从投资到投产的时间跨度可能长达数年,这意味着 2021-2022 年拨付的资金,可能在数年后才开始转化为适销对路的产品或服务,从而对中国和全球市场产生延迟影响。

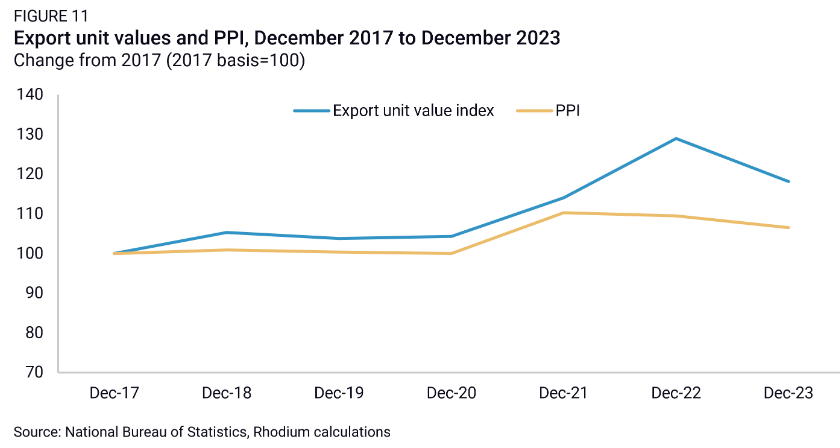

此外,虽然产能过剩在中国国内造成了强大的通货紧缩压力,但尚未对全球价格造成同等程度的影响(图 11)。事实上,与 2021 年相比,2023 年中国大多数行业的出口价格都在上涨,2021-2022 年从中国进口的价格,比从欧盟以外其他国家进口的价格上涨得更快,然后在 2023 年减速。

这是因为许多中国企业仍在利用海外市场来弥补在中国市场上的低价、低利润甚至亏损。但这种中国与世界的价格差异也意味着,中国企业未来可能会进一步降低出口价格,以获得市场准入,淘汰竞争对手,或弥补欧盟或美国新的关税壁垒。

展望

2023 年的最后两个季度,中国的产能利用率有所回升,达到 75.9%,与 2018-2019 年的水平相近。然而,中国制造业的产能扩张可能会长期保持高位,从而造成产能过剩并进一步影响全球贸易。

在以往的产能过剩周期中,中国的廉价出口导致贸易紧张局势加剧,并引发一系列反倾销调查,如 2016 年欧盟对中国钢铁的调查。产能过剩还损害了中国企业的利润,并伴随着不可持续的债务增长。

因此,化解产能过剩成为中国政府 2016 年的首要任务。

这一次,中国政府也表达了对这一问题的认识。例如,2024 年 3 月的《政府工作报告》提到,要 “加强对重点领域的投资引导,防止产能过剩、质量不高和重复建设”。然而,所采取的解决方案,很可能以淘汰过时产能和让最缺乏竞争力的企业停产为中心,同时继续支持其他企业的产能扩张、创新和出口。

这种政策组合是中国经济战略的一部分,强调制造业和出口是主要的增长动力。近年来,中国政府已明确表示,要防止中国出现去工业化的趋势,包括那些原本会自然迁移到劳动力成本较低国家的低技术产业。

自 2021 年 “十四五 “规划以来,中国政府誓言要稳定制造业在 GDP 中的比重,扭转长达十年之久的下降趋势。此后,一些重要的地方政府宣布了制造业占经济比重的量化目标。

中国政府还迫切希望重新平衡经济,从基础设施和房地产行业转向新的增长动力。然而,由于缺乏明确的刺激消费战略,这就意味着要支持制造业,尤其是可再生能源和电动汽车等新兴产业,将其作为经济增长的核心引擎。

2024 年 3 月召开的中国全国人大会议,明确将产业政策的重点放在向高科技产业倾斜上,而对家庭消费的财政政策支持却少之又少。这种政策组合只会加剧中国不断增长的国家支持的工业产能对贸易的影响。

这使得中国、欧盟和美国在 2024 年陷入贸易对抗的危险境地,极有可能出现贸易保护诉讼案件。中国贸易顺差和系统性的市场扭曲(而非局限于特定领域),也可能促使更大规模的行动。在大选年,美国政客们已经开始考虑采取强有力的措施,如取消中国的永久正常贸易关系地位或引入新的关税税目。

但中国不断增长的制造业顺差不仅是美国和欧盟的问题。事实上,2019 年至 2023 年期间,中国对 G7 国家的贸易顺差增长了三分之一,而对发展中经济体的贸易顺差则增长了两倍多,这为这些国家努力培育自己的工业部门设置了一个令人生畏的障碍。

中国国内失衡的外溢效应,已经迫使包括巴西、印度、墨西哥和南非在内的更多国家做出反应。如果中国的失衡继续下去,新兴市场的反击也可能会加剧。