智库荣鼎的专栏文章认为,中德两个主要经济体可以互补。然而近年来,这种态势开始发生重要变化,中国在德国曾经主导的行业中逐渐成为强大竞争对手。借用中国政府最喜欢的一种说法,多年来一直被认为是双赢的经济关系,正日益朝着零和的方向发展。

展望未来,德国企业在中国的市场份额很可能受到侵蚀,同时在国内和第三国市场上面临来自中国竞争对手的巨大压力,这种态势很可能对双边关系产生连锁反应。

在德国经济停滞不前、政治环境更加动荡的背景下,德国关键行业的就业岗位减少可能会引发反弹,而这种反弹迄今为止基本没有出现过,即使政府的对华立场已经变得更加强硬。

在本报告中,我们将解释德中两国的经济关系正在发生怎样的变化,并评估这些变化对德国和欧洲未来几年对华态度的影响。

从双赢到零和

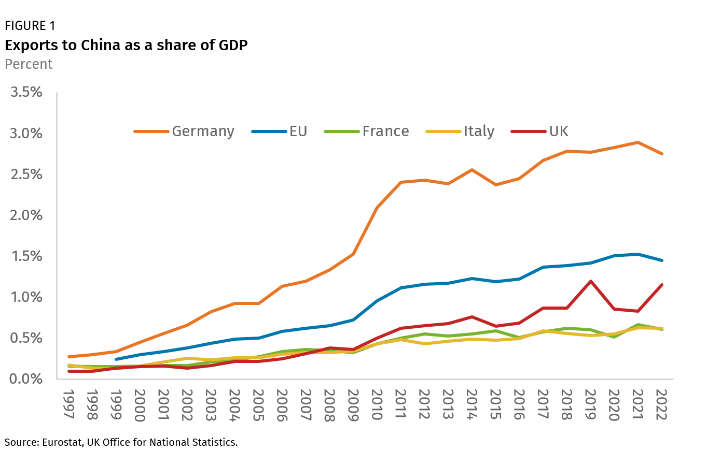

过去几十年来,在双边贸易发展和德国制造企业在世界第二大经济体投资数百亿欧元的推动下,德中两国建立了惊人的紧密经济关系。与其他欧洲国家相比,德国对华出口在其国内生产总值中所占的份额要大得多。

2009-2021 年间,德国对华出口额从 520 亿欧元激增至 1230 亿欧元的历史新高,几乎是法国、英国和意大利对华出口额总和的两倍。据荣鼎估计,德国对华直接投资也成倍增长,2022 年达到创纪录的 71 亿欧元(2011-2020 年十年间年均 37 亿欧元)。

2009-2021 年间,德国对华出口额从 520 亿欧元激增至 1230 亿欧元的历史新高,几乎是法国、英国和意大利对华出口额总和的两倍。据荣鼎估计,德国对华直接投资也成倍增长,2022 年达到创纪录的 71 亿欧元(2011-2020 年十年间年均 37 亿欧元)。

2016-2023 年间,德国在欧盟对华外国直接投资总额中所占份额平均为 58%,高于前十年的平均 38%。

这种密切的贸易和投资关系的基础,是两国经济的互补性。德国工业为新兴的中国提供了发展所需的汽车、机床和工程技术。而中国激增的需求则填满了德国制造商的订单,为德国创造了高薪工作岗位,帮助德国从欧洲病夫转变为欧洲大陆的增长火车头。

2009-2013 年,当欧洲遭遇金融危机时,来自中国的需求帮助德国经济免受其他欧盟成员国的打击。

德国的一些工业部门,建筑、水泥、钢铁、铁路和太阳能,早在十多年前就开始感受到中国竞争和市场准入限制的冲击,导致企业破产和失业。但汽车和机床等其他行业的良好发展势头,以及德国经济的整体实力在很大程度上掩盖了这些行业的困境。这使得德国的政治机构、最大的公司和成千上万的产业工人形成了独特的一致,支持与中国进行强有力的经济交往。

在中国加入世贸组织后的十年间,美国遭受了 “中国冲击”,估计损失了 56 万个美国制造业工作岗位,而德国工业却在中国强劲需求的支持下蓬勃发展。

时至 2024 年,德国政治家、企业和工人之间的中国契约开始出现裂痕。由于地缘政治紧张局势、合规成本上升以及有利于本土企业的政策,一些德国企业,尤其是中小企业,已经对中国市场失去兴趣。

而其他一些在中国市场继续保持良好发展势头的企业,尤其是汽车行业的企业,则在其最大的市场上面临着激烈的本土竞争压力。2023 年 7 月,德国政府发布了一项中国战略,主张经济多元化,不再依赖中国。

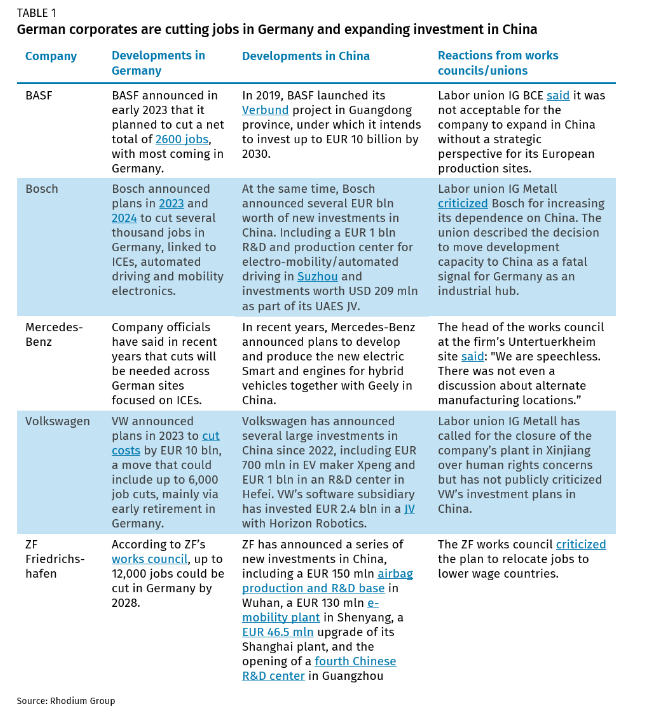

尽管形势不佳,但德国大公司仍继续在中国大量投资,以在残酷的市场竞争中保持优势,并使其在华业务免受地缘政治紧张局势升级的影响。然而,与过去几年不同的是,现在德国伴随着成千上万的裁员,部分原因是为了适应向电动汽车的转变。

例如,德国汽车供应商 ZF Friedrichshafen 正在德国裁员多达 12000 人,同时寻求到 2030 年将在中国的收入份额从 18% 提高到 30%。这引起了公司德国员工的抗议。BASF (巴斯夫)和大众汽车也宣布了在德国裁员的计划,同时增加在中国的投资。

裁员是国内经济压力上升(与能源价格高企和监管障碍增加有关)的结果,也是对德国员工人数与市场动态日益脱节的回应。这也反映出与中国的竞争格局正在迅速演变,比亚迪和 宁德等中国公司在电动汽车和电池的研发和生产方面,已经超越了德国竞争对手。

同样的态势也出现在其他行业,如机械行业,德国曾在行业长期占据主导地位。

未来几年,中国仍将是德国重要的经济合作伙伴,德国企业在中国赚取的利润将继续支持德国的就业,缓解向绿色经济转型的崎岖。德国的社会市场经济模式——工会在企业决策中发挥作用,可能会使德国工人免受本世纪初美国制造业同行所经历的极端混乱的影响。

但是,德国可能正在接近一个临界点,在这个临界点上,主张加深与中国接触的政治和企业力量,将逐渐让位于更具防御性的方法,包括在欧盟层面采取贸易保护主义措施和更强有力的产业政策。

有三种趋势可能会推动这一转变:德国对华出口下降、德国企业在华利润和市场份额萎缩,以及在全球市场上与中国的竞争日益激烈。

德国对华出口

有迹象表明,由于汽车行业竞争态势的变化、中国的进口替代政策以及在华德国企业的本土化浪潮,德国对华出口正在进入一个结构性衰退期。这可能导致德国生产与中国销售之间的联系逐渐弱化。

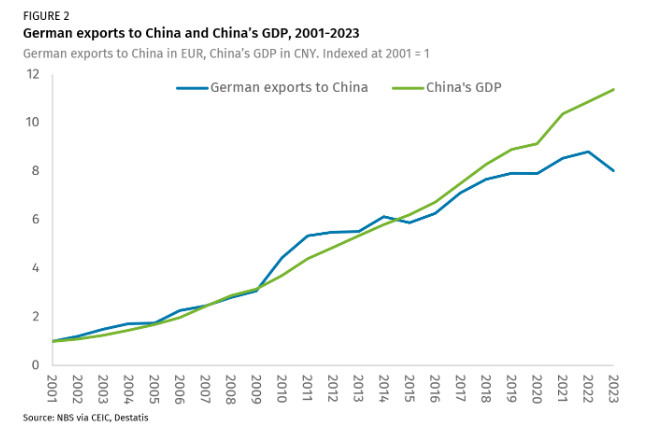

上世纪 90 年代和 2000 年代,德国对华出口以两位数增长,但十年前增长开始放缓。在 2022 年达到顶峰后,尽管中国经济持续增长,但 2023 年的出口却下降了 9%,这是迄今为止中国加入世贸组织以来最大幅下降。

原因之一可能是中国经济增长放缓。但也有德中贸易关系特有的驱动因素。

并非所有企业和行业,都会以同样的方式受到出口结构性下滑的影响。在中国落后的行业,如测量设备或制药业,德国企业可能会在未来数年继续从向中国的强劲出口业务中获益。但在汽车和电子设备等行业,竞争格局正在发生变化,窗口已经开始关闭。

作为仅次于汽车的德国对华出口第二大进口行业,中国的汽车零部件进口量在 2021 年至 2023 年间将下降 22%。德国电子和数字行业协会 ZVEI 报告称,2023 年 1 月至 11 月,德国电子设备的全球出口增长了 3.8%,但对中国的出口却下降了 3.5%。

对于大型企业来说,这可能会被在中国当地生产并销售的商品所抵消。但对于构成德国经济支柱的中小型企业来说,本地生产并不总是一种选择。

对于德国的制造业及其贡献的附加值而言,这是一个重大挑战。根据经济合作与发展组织的数据,到 2020 年,将有 45 万个德国制造业岗位依赖于中国的需求。展望未来,这些工作岗位可能会面临越来越大的压力,其中机械和汽车行业的中小企业感受最深。

如果这一趋势继续下去,如果这些企业难以实现出口市场的多元化,鉴于取代中国这样规模的市场存在困难,以及中国企业在第三市场的竞争日益激烈,那么裁员和破产可能将不可避免。

中国的市场份额和利润率

近几十年来,中国市场一直是德国工业企业的金矿,弥补了国内和欧洲市场需求疲软和利润紧缩的不足。但是,德企在中国市场的繁荣,是在中国经济强劲增长、本地竞争对手不构成重大威胁、对德国技术和专业知识需求较高的环境下建立起来的。

展望未来,经营环境可能更具挑战性,德国企业在中国的利润和市场份额将面临越来越大的压力。随着时间的推移,这可能会削弱中国制造的利润 “补贴 “德国就业和创新的说法。

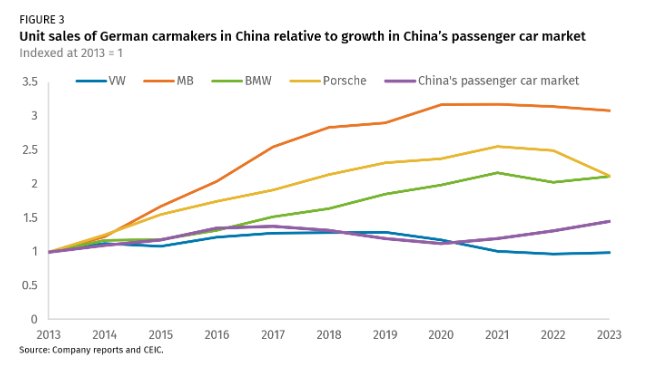

以德国汽车制造商为例,自2018年以来,他们在中国的市场份额下降了4个百分点。这些损失主要来自批量生产的大众汽车,2023 年德企在中国的汽车销量比 2013 年还少。去年,中国乘用车市场增长了5.6%,但大众在华合资企业的利润可能降至十年来的最低点,甚至低于2020年的水平,当时中国正经历一波又一波与大流行病相关的封锁。

德国豪华汽车制造商的表现好于大众汽车,但也面临着更具挑战性的环境,因为中国消费者开始接受进军豪华车市场的中国品牌。

市场份额和收入方面的压力也给利润带来了压力,导致可以寄回德国的资金减少。

为了保持竞争力,一些公司将中国制造的利润重新投入国内,从而加剧了这种态势。德国联邦银行的数据显示,越来越多的德国企业将盈利留在了中国。大众汽车和德国化工集团巴斯夫等公司可能永远不会成为德国版的雀巢,这家瑞士食品饮料公司,在瑞士市场的销售额却不到2%。

但这些公司正在减少在德国市场的足迹,同时增加在中国的就业岗位、研发,有时还生产出口产品。在中国的投资激增,以及最近在德国的裁员浪潮,表明一些德国企业的经济利益与在德国的员工利益和更广泛的德国经济利益之间,正在出现差距。

中国在第三方市场的竞争

最后,德国企业在拉丁美洲、中东、东南亚和欧洲等第三方市场,面临着与中国竞争对手激烈竞争的新时代。过去,中国企业很难与高度专业化的德国机械公司、内燃机汽车制造商和专业化学品生产商竞争。

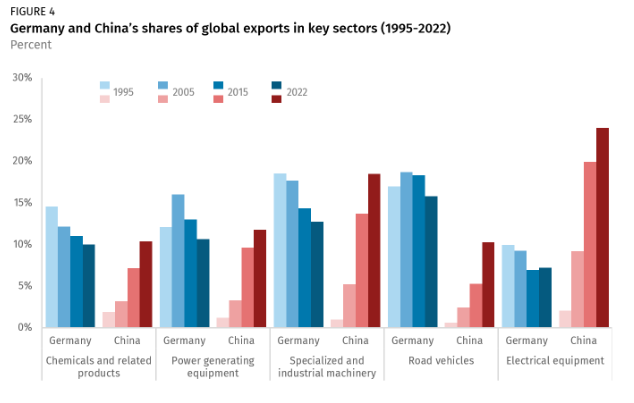

现在,这种情况正在发生变化。在机动车方面,中国正在迅速赶上;在先进制造业产品的出口方面,中国已经超过了德国。这可能会强化德国企业董事会和德国工人对中国的看法,认为中国是不公平竞争的来源,正在破坏德国的就业和繁荣。

由于价格竞争力和中国政府的政策支持,中国的大部分收益来自新兴市场(最近是俄罗斯,因为莫斯科入侵乌克兰后德国企业撤出了)。与 2019 年相比,德国对金砖国家(金砖五国,不包括中国)和东盟的机械出口分别下降了 23% 和 14%,而中国的机械出口则分别增长了 89% 和 31%。

中国在欧洲的市场份额也在增加,达到德国的三分之二,这是以德国为代价的。表现在欧盟集团严重依赖德国出口的乘用车贸易顺差减少了。值得注意的是,在德国国内市场,中国制造的电动汽车势头正劲,占 2023 年新注册电动汽车的 11.7%。其中包括宝马 iX3 和梅赛德斯-奔驰 Smart 等车型,这凸显了德国汽车制造商也在中国生产电动汽车以服务国内市场。

中国出口竞争力的提升有几个因素,包括:

中国正在许多高科技产业中实现技术赶超。根据中国德国商会(AHK)最近的一项调查,51%在华经营的德国企业认为,中国的竞争对手将在未来五年内成为其所在行业的创新领导者,而2018年这一比例仅为36%。在汽车行业,69% 的受访者认为中国企业已经领先或将在未来五年内领先。

新生产基地的大规模资本投资和国内需求放缓导致产能过剩。

能源和融资方面的补贴和低于市场的投入,以及对出口的有力政策支持。近年来,中国国有出口信用保险公司和政策性银行中国进出口银行加大了对中国制造企业的出口支持,金砖倡议项目也为中国产品带来了海外需求。

来自中国的第三方市场竞争,将影响德国的所有重要出口部门,并对大型和小型企业造成冲击。在上文详述的三个压力点中,第三市场竞争也可能对德国的附加值产生最大影响,因为德国的制造业高度以出口为导向,尽管中国是一个重要市场,但只是众多市场中的一个。

德国在中国问题上的转折点?

德国和中国经济几十年来高度互补的时期即将结束。展望未来,双边关系很可能被日益加剧的产业竞争所定义,这将对德国制造企业一度占据主导地位的行业造成压力。德国对华出口在过去十年中翻了一番,但在未来几年可能会出现结构性下滑。

德国在中国的利润率可能面临越来越大的压力。中德两国在第三市场的竞争将继续加剧。与十年前相比,当时来自中国的竞争导致一些重要但对整体经济健康并不重要的行业出现动荡,而目前的态势可能会对德国造成最大的伤害:汽车、机械和电气设备行业。

德国经济停滞不前,政治环境更加两极分化,社会和劳工动荡的迹象日益明显,在此背景下,新的竞争时代正在到来。由于中国的竞争以及企业投资从德国转移到中国,德国制造业的就业机会正在减少。这种不稳定态,增加了对中国态度更强硬反弹的风险,类似于十多年前美国制造业工作岗位消失时出现的态势,包括更多的德国公司及其雇佣的数十万工人。

迄今为止,德国对中国的反击主要是一种自上而下的现象,由政府对抵御能力和安全的担忧所驱动。未来,经济关系可能会成为更大的紧张根源,工业参与者会支持而非阻挠更有力的政策。

鉴于德国在中欧关系中的核心地位,更激烈的反弹将对欧洲在中国问题上的定位产生重要影响。展望未来,我们预计柏林将发挥更积极的作用,回击中国不公平的贸易行为,在欧洲推行更雄心勃勃的产业政策,并支持欧盟主导的其他措施,以创造公平的经济竞争环境。